Avant de lire cet article :

Le message ci-dessous contient du matériel promotionnel. Pour bien comprendre cet article, il est recommandé d’avoir quelques notions de base sur l’investissement et le secteur automobile. Chaque investisseur ou trader doit faire ses propres recherches et tenir compte de sa situation financière, de sa tolérance au risque et de ses objectifs. Investir comporte des risques. Il est important de faire des choix réfléchis.

En bref :

- Tesla a réalisé plus de chiffre d’affaires, mais son bénéfice a fortement chuté à cause de baisses de prix, de droits d’importation et d’investissements massifs dans l’intelligence artificielle (IA).

- L’entreprise mise gros sur l’« IA physique », comme les taxis autonomes et les robots humanoïdes. Pendant ce temps, le stockage d’énergie devient discrètement une source de profit.

- Les prochains trimestres seront décisifs : Tesla pourra-t-elle combler l’écart entre les marges actuelles sur les voitures et son rêve d’automatisation ?

Le cours de Bourse de Tesla semble souvent déconnecté de la réalité. Mais les résultats trimestriels ramènent les investisseurs sur terre. Le constructeur de voitures électriques a vendu plus que jamais au troisième trimestre, mais son bénéfice a pris un coup. Les baisses de prix, les droits d’importation et les dépenses colossales en IA ont pesé sur les marges. Un rappel clair : même les entreprises visionnaires doivent respecter les lois de la logique financière.

Les chiffres en résumé :

- Chiffre d’affaires : 28,1 milliards de dollars (+12 % sur un an)

- Résultat net : en baisse de plus de 25 % par rapport à l’an dernier

- Bénéfice par action : 0,50 dollar (contre 0,54 attendu)

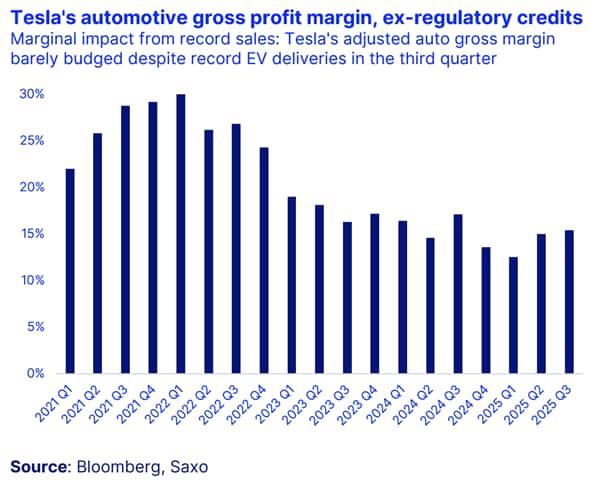

- Marge brute sur les voitures (hors crédits d’émission) : 15 % (contre 18 %)

- Chiffre d’affaires du stockage d’énergie : 3,4 milliards de dollars (+44 %)

- Trésorerie et placements : montant record de 41,6 milliards de dollars

Les marges diminuent depuis quatre trimestres consécutifs. Une question se pose : combien de temps Tesla pourra-t-elle encore financer seule cette transformation ?

Une entreprise en pleine transformation

Tesla est en pleine réorientation stratégique. Elon Musk dirige de plus en plus de ressources vers l’« IA physique » – des systèmes capables de conduire, construire et travailler de manière autonome. L’ambition est immense, mais le chemin financier s’annonce complexe.

Pour l’instant, la vente de voitures reste la principale source de revenus. Mais elle est sous pression. Le prix moyen de vente a baissé à cause de plusieurs réductions tarifaires. En parallèle, les coûts liés à l’infrastructure IA, au développement de puces et aux nouvelles gammes de produits augmentent. Les droits d’importation ont coûté à Tesla environ 400 millions de dollars supplémentaires ce trimestre.

Les coûts d’exploitation ont grimpé de près de 50 % par rapport à l’an dernier, principalement en raison de l’expansion des équipes IA et robotique. Les revenus issus des crédits d’émission – longtemps une source discrète de profit – ont chuté de 44 %, pour atteindre environ 417 millions de dollars.

Le stockage d’énergie, une force tranquille

La division stockage d’énergie a créé la surprise. Elle comprend notamment les Megapacks et Powerwalls. Ce segment a généré plus de 20 % de la marge brute totale sur l’année écoulée et continue de croître rapidement. Le chiffre d’affaires a bondi de 44 %, atteignant 3,4 milliards de dollars. La marge opérationnelle dépasse les 30 %.

Cette activité est devenue un pilier stable chez Tesla. Elle assure un flux de trésorerie régulier et atténue les fluctuations des bénéfices automobiles. La demande pour le stockage à grande échelle et l’intégration des énergies renouvelables reste forte. Grâce à son avance technologique en matière de batteries, Tesla bénéficie d’un net avantage.

Une situation financière solide, mais des investissements en hausse

Malgré la baisse du bénéfice, Tesla reste financièrement robuste. Avec 41,6 milliards de dollars en liquidités, l’entreprise peut investir dans l’IA et la robotique sans recourir immédiatement à un financement externe. Le flux de trésorerie libre s’est amélioré par rapport au trimestre précédent. Toutefois, la direction a indiqué que les investissements allaient « fortement » augmenter à partir de 2026. Cela inclut la production de nouveaux modèles, de puces IA et du robot humanoïde Optimus.

La capacité de Tesla à financer cette transformation dépendra du redressement de sa rentabilité dans les trimestres à venir.

L’IA physique sous les projecteurs

L’histoire de Tesla tourne de plus en plus autour de l’IA physique. Musk parle d’une nouvelle phase. À Austin, les premiers robotaxis sont déjà en service. Dans d’autres régions, le déploiement de la conduite entièrement autonome est imminent. Optimus, le robot humanoïde, entrera en production limitée l’année prochaine. Un lancement à grande échelle est prévu pour 2026.

Tesla développe aussi ses propres puces IA pour soutenir ces systèmes. L’objectif : maîtriser toute la chaîne. L’ambition est énorme : passer de constructeur automobile à plateforme robotique pilotée par l’IA.

Mais le défi est tout aussi grand. Il faudra des années pour que ces technologies deviennent rentables. Tout dépendra des autorisations réglementaires, des performances de l’IA et de l’efficacité de la production. Les investisseurs veulent des jalons concrets – pas seulement de grandes promesses.

Lors de la présentation des résultats, un autre sujet a été abordé : Musk souhaite que son plan de rémunération proposé, d’un montant d’un billion de dollars, soit approuvé. Le vote est prévu le 6 novembre. Les partisans estiment que c’est essentiel pour garder Musk concentré sur les projets IA de Tesla. Les critiques jugent le montant et la structure excessifs.

Ce qu’il faut surveiller

Les prochains trimestres seront moins axés sur les records de ventes et davantage sur l’exécution.

À suivre de près :

- Marges automobiles : Les marges brutes resteront-elles autour de 15 % avec les nouveaux modèles et les économies ?

- Croissance du stockage d’énergie : L’expansion des Megapacks et leur rentabilité seront cruciales.

- Facteurs externes : Les droits d’importation et la baisse des crédits d’émission peuvent peser sur les marges.

- Jalons IA : La conduite autonome sera-t-elle réellement déployée ? Le robotaxi se rapproche-t-il ?

Réaction du marché et valorisation

L’action Tesla a chuté de près de 4 % après l’annonce des résultats. Les investisseurs ont réagi à la faiblesse du bénéfice et au manque de catalyseurs immédiats. Pourtant, le titre a déjà gagné plus de 30 % depuis la fin de l’été, porté par l’enthousiasme autour de l’IA. Cela laisse peu de place à la déception.

Le marché est partagé. Selon FactSet, 53 analystes suivent Tesla. La recommandation moyenne est « conserver », avec un objectif de cours autour de 370 dollars – soit environ 16 % en dessous du cours actuel. Les avis divergent : 18 recommandent d’acheter, 17 de conserver et 10 de vendre.

Tesla affiche toujours un ratio cours/bénéfice supérieur à 250, selon Bloomberg. C’est bien au-dessus du marché global et de ses concurrents. Cette valorisation reflète surtout la confiance dans l’avenir, pas dans les bénéfices actuels.

La voie à suivre

Tesla se trouve à la croisée des chemins entre énergie, IA et automatisation. Ce sont des secteurs qui pourraient dominer la prochaine décennie, mais qui exigent aussi beaucoup de capital et de patience. La question pour les investisseurs est la suivante : Tesla peut-elle continuer à innover et à se développer, tout en générant suffisamment de bénéfices pour financer elle-même cette croissance ?

À court terme, Tesla lutte contre la gravité. À long terme, elle construit toujours sa fusée. Pour les investisseurs, cela signifie : moins d’attention à la hype, plus de focus sur les chiffres concrets comme les marges, les flux de trésorerie et les avancées tangibles en IA et en stockage d’énergie.

N’oubliez pas que l’investissement comporte des risques. Votre capital peut perdre de la valeur. Les performances passées ne garantissent pas les résultats futurs. Saxo ne fournit pas de conseils en investissement.

Ce texte est du matériel promotionnel et ne doit pas être considéré comme un conseil en investissement. Le trading de produits financiers comporte des risques. Les résultats passés ne garantissent pas les performances futures. Les produits mentionnés dans ce texte peuvent être émis par un partenaire dont Saxo reçoit des commissions, paiements ou rétrocessions. Bien que Saxo puisse être rémunéré dans le cadre de ces partenariats, tout le contenu vise à vous offrir des informations utiles et des options pertinentes en tant qu’investisseur.