Outrageous Predictions

België legt strategische cacaovoorraad aan in Grote Choco Kluis (GCK)

Ole Hansen

Hoofd Grondstoffenstrategie

Om haar meest iconische industrie te beschermen, wil België een fysieke cacaovoorraad veiligstellen,...

Alvorens u dit artikel leest:

Onderstaande boodschap bevat marketingmateriaal. Voor een goed begrip van dit artikel is enige basiskennis van beleggen en autohandel aanbevolen. Elke belegger of trader moet zelf goed onderzoek doen en rekening houden met de eigen financiële situatie, risicobereidheid en beleggingsdoelen. Beleggen brengt risico’s met zich mee. Het is belangrijk om weloverwogen keuzes te maken.

In het kort:

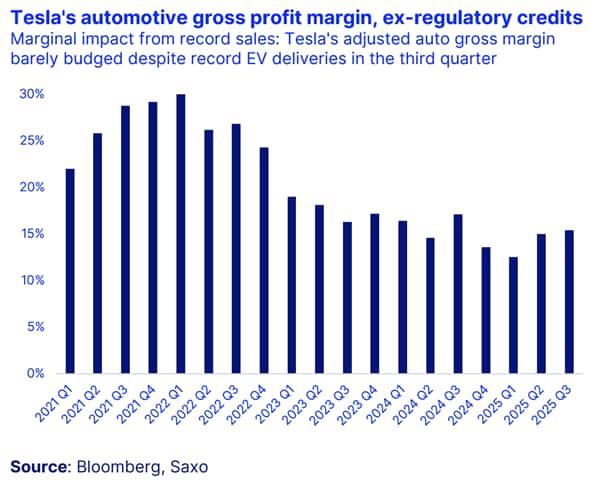

Tesla’s beurskoers lijkt vaak los te staan van de realiteit. Maar de kwartaalcijfers brengen beleggers weer met beide benen op de grond. De fabrikant van elektrische auto’s verkocht in het derde kwartaal meer dan ooit, maar de winst kreeg een flinke klap. Prijsverlagingen, invoerheffingen en torenhoge AI-uitgaven drukten de marges. Een duidelijke herinnering: zelfs visionaire bedrijven moeten zich houden aan de wetten van de financiële logica.

De cijfers op een rij:

De marges dalen nu al vier kwartalen op rij. Dat roept de vraag op: hoe lang kan Tesla deze transformatie nog zelf blijven financieren?

Een bedrijf in beweging

Tesla zit midden in een koerswijziging. Elon Musk stuurt steeds meer middelen richting ‘fysieke AI’ – systemen die zelfstandig rijden, bouwen en werken. De ambitie is groot, maar de financiële route ernaartoe blijkt ingewikkeld.

De autoverkoop blijft voorlopig de belangrijkste bron van inkomsten. Maar die staat onder druk. De gemiddelde verkoopprijs daalde door meerdere prijsverlagingen. Tegelijk stijgen de kosten voor AI-infrastructuur, chipontwikkeling en nieuwe productlijnen. Invoerheffingen kostten Tesla dit kwartaal zo’n 400 miljoen dollar extra.

De bedrijfskosten stegen met bijna 50% ten opzichte van vorig jaar. Dat komt vooral door de uitbreiding van de AI- en roboticateams. Ook de inkomsten uit emissiecredits – jarenlang een stille winstbron – daalden met 44% tot ongeveer 417 miljoen dollar.

Energieopslag als stille kracht

Wat wél positief verraste, was de energieopslagdivisie. Die omvat onder meer Megapacks en Powerwalls. Deze tak leverde het afgelopen jaar meer dan 20% van de totale brutowinst en groeit snel door. De omzet steeg met 44% tot 3,4 miljard dollar. De operationele marge ligt boven de 30%.

Deze activiteit is uitgegroeid tot een stabiele factor binnen Tesla. Ze zorgt voor een constante kasstroom en dempt de schommelingen in de autowinst. De vraag naar grootschalige opslag en integratie van hernieuwbare energie blijft sterk. Dankzij Tesla’s voorsprong in batterijtechnologie heeft het bedrijf hier een streepje voor.

Sterke balans, maar stijgende investeringen

Ondanks de lagere winst staat Tesla er financieel nog stevig voor. Met 41,6 miljard dollar aan kasmiddelen heeft het ruimte om te investeren in AI en robotica zonder direct externe financiering nodig te hebben. De vrije kasstroom verbeterde ten opzichte van het vorige kwartaal. Toch gaf het management aan dat de investeringen vanaf 2026 “fors” zullen stijgen. Denk aan de productie van nieuwe modellen, AI-chips en de humanoïde robot Optimus.

Of Tesla dat kan blijven bekostigen, hangt af van het herstel van de winstgevendheid in de komende kwartalen.

Fysieke AI in de schijnwerpers

Tesla’s verhaal draait steeds meer om fysieke AI. Musk noemt dit een nieuwe fase. In Austin zijn de eerste robotaxi’s al actief. In andere regio’s volgt binnenkort een bredere uitrol van volledig zelfstandig rijden. Optimus, de menselijke robot, gaat volgend jaar in beperkte productie. Grootschalige uitrol staat gepland voor 2026.

Tesla ontwikkelt ook eigen AI-chips om deze systemen te ondersteunen. Het doel: meer controle over de hele keten. De ambitie is enorm: van autofabrikant naar AI-gedreven robotplatform.

Maar de uitdaging is minstens zo groot. Het opschalen van deze technologieën tot winstgevende activiteiten duurt jaren. Het hangt af van goedkeuring door toezichthouders, prestaties van de AI en efficiëntie in productie. Beleggers willen tastbare mijlpalen zien – niet alleen grote beloften.

Tijdens de toelichting op de cijfers kwam ook een ander punt naar voren: Musk wil dat zijn voorgestelde beloningspakket van één biljoen dollar wordt goedgekeurd. De stemming is op 6 november. Voorstanders vinden het essentieel om Musk gefocust te houden op Tesla’s AI-plannen. Critici vinden het bedrag en de opzet overdreven.

Wat u in de gaten kunt houden

De komende kwartalen draait het minder om verkooprecords en meer om uitvoering.

Let vooral op:

Marktreactie en waardering

Tesla’s aandeel daalde bijna 4% na de bekendmaking van de cijfers. Beleggers reageerden op de zwakkere winst en het gebrek aan directe groeiprikkels. Toch is het aandeel sinds eind zomer al met meer dan 30% gestegen, vooral door enthousiasme over AI. Dat laat weinig ruimte voor teleurstelling.

De markt is verdeeld. Volgens FactSet volgen 53 analisten Tesla. De gemiddelde aanbeveling is ‘houden’, met een koersdoel rond de 370 dollar – zo’n 16% onder de huidige koers. De meningen lopen uiteen: 18 zeggen ‘kopen’, 17 ‘houden’ en 10 ‘verkopen’.

Toch noteert Tesla nog steeds tegen een koers-winstverhouding van boven de 250, aldus Bloomberg. Dat is veel hoger dan de bredere markt en sectorgenoten. De waardering weerspiegelt vooral vertrouwen in de toekomst, niet in de huidige winst.

De weg voorwaarts

Tesla bevindt zich op het snijvlak van energie, AI en automatisering. Dat zijn sectoren die de komende tien jaar kunnen domineren, maar die ook veel geld en geduld vragen. De vraag voor beleggers is: kan Tesla blijven innoveren en opschalen, terwijl het genoeg winst maakt om dat zelf te financieren?

Op korte termijn vecht Tesla tegen de zwaartekracht. Op lange termijn bouwt het nog steeds aan de raket. Voor beleggers betekent dat: minder aandacht voor de hype, meer focus op harde cijfers zoals marges, kasstroom en tastbare vooruitgang in AI en energieopslag.

Zo, nu bent u weer helemaal mee.

Onthoud evenwel dat beleggen risico's inhoudt. Uw inleg kan minder waard worden. Prestaties in het verleden bieden geen garanties voor de toekomst. Saxo geeft geen beleggingsadvies.

Deze tekst is marketingmateriaal en mag niet worden beschouwd als beleggingsadvies. Het handelen in financiële producten brengt risico’s met zich mee. Resultaten uit het verleden bieden geen garantie voor de toekomst. De producten die in deze tekst worden genoemd, kunnen zijn uitgegeven door een partner van wie Saxo promotievergoedingen, betalingen of retrocessies ontvangt. Hoewel Saxo mogelijk een vergoeding krijgt uit deze samenwerkingen, is alle inhoud bedoeld om u als belegger waardevolle informatie en keuzemogelijkheden te bieden.

Outrageous Predictions

Hoofd Grondstoffenstrategie

Outrageous Predictions

Saxo Group

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Macrostrategie