Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Shrnutí: Opce na Intel jsou před zveřejněním výsledků 23. července oceněny na horní hranici svého ročního rozpětí volatility, takže způsob sestavení pozice může být stejně důležitý jako samotný směr obchodního názoru. Tři butterfly strategie s definovaným rizikem – pro býčí, medvědí i neutrální scénář – ukazují, jak obchodovat pohyb, který trh již nyní započítává do cen opcí.

Pokud je implikovaná volatilita takto vysoká, může být cena za zaujetí určitého investičního názoru důležitější než samotný směr trhu.

Akcie společnosti Intel (INTC) uzavřely dne 9. července 2026 na ceně 110,24 USD a výsledky za druhé čtvrtletí zveřejní po uzavření trhu 23. července 2026 (zdroj: Saxo a Bloomberg, stav k 9. červenci 2026). Trh s opcemi vnímá tuto událost jako skutečně binární scénář. Třicetidenní implikovaná volatilita se pohybuje okolo 87 %, tedy přibližně v 94. percentilu za posledních dvanáct měsíců, což znamená, že opce jsou přibližně tak drahé, jak byly během uplynulého roku (zdroj: Bloomberg, stav k 8. červenci 2026).

Intel (INTC), týdenní a denní graf s klouzavými průměry za 50 a 200 období, stav k 10. červenci 2026. Po vytvoření víceletého dna následoval v roce 2026 výrazný růst, přičemž cena před zveřejněním výsledků korigovala zpět k úrovni kolem 109 USD. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků. Zdroj: SaxoTrader

Intel (INTC), týdenní a denní graf s klouzavými průměry za 50 a 200 období, stav k 10. červenci 2026. Po vytvoření víceletého dna následoval v roce 2026 výrazný růst, přičemž cena před zveřejněním výsledků korigovala zpět k úrovni kolem 109 USD. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků. Zdroj: SaxoTrader

Nejistota není uměle vytvořená. Cílové ceny analytiků se pohybují přibližně od 120 USD až po nejvyšší odhad na Wall Street kolem 200 USD, což jasně ukazuje, že trh zatím nemá jednotný názor na hodnotu výrobních ambicí společnosti Intel v oblasti foundry byznysu (zdroj: Bloomberg, stav k 10. červenci 2026). Pro obchodníka, který zvažuje obchod před zveřejněním výsledků, je klíčovou otázkou, zda potenciální poměr rizika a výnosu vůbec ospravedlňuje otevření pozice. Pokud ano, pak jak vyjádřit svůj tržní názor, aniž by přeplatil volatilitu, která po zveřejnění výsledků zpravidla výrazně klesá.

Jak číst očekávaný pohyb trhu. Jednoduchým způsobem, jak odhadnout, jaký pohyb trh s opcemi očekává, je sečíst cenu at-the-money call a put opce s expirací, která zahrnuje danou událost. U expirace 24. července, tedy prvního týdenního pátečního termínu po zveřejnění výsledků, stojí at-the-money call a put dohromady přibližně 19,30 USD, což odpovídá zhruba 17 % ceny akcie (zdroj: Saxo, stav k uzavření trhu 9. července 2026, orientační údaje před otevřením trhu). Tento straddle implikuje pohyb přibližně o 15 % v rámci jedné směrodatné odchylky do dané expirace, zatímco Bloomberg uvádí očekávaný pohyb související přímo s výsledky hospodaření blíže 11 % (zdroj: Bloomberg, stav k 8. červenci 2026). Odhad 15 % zahrnuje kromě samotného zveřejnění výsledků také další dva týdny kalendářního času, proto níže uvedené strategie umisťují své těžiště kolem přibližně 11% pohybu, který trh připisuje samotné výsledkové události. V každém případě je patrné, že trh nacenil výrazný cenový pohyb. Měsíční expirace 17. července nastává ještě před zveřejněním výsledků, a proto není pro obchod založený na této události vhodná.

Právě vysoké opční prémie jsou důvodem, proč uvažovat o strategiích typu butterfly. Butterfly prodává drahou střední část distribuce a zároveň nakupuje levnější křídla, čímž se stává čistým prodejcem zvýšené volatility. U varianty broken-wing butterfly je jedno křídlo umístěno dále od těla strategie než druhé. Právě tato asymetrie snižuje náklady na otevření pozice a často umožňuje vstup za čistý kredit. Maximální výplatu lze navíc nastavit na úrovni pohybu, který trh již očekává, nikoliv na aktuální cenu akcie. Pokles implikované volatility po zveřejnění výsledků tak působí ve prospěch pozice, namísto aby byl překážkou.

Důležité upozornění: Strategie a příklady uvedené v tomto článku slouží výhradně ke vzdělávacím účelům. Jejich cílem je podpořit váš způsob uvažování o trhu a neměly by být bez pečlivého zvážení přímo kopírovány ani realizovány. Každý investor či obchodník by měl před přijetím jakéhokoli rozhodnutí provést vlastní analýzu a zohlednit svou individuální finanční situaci, toleranci k riziku a investiční cíle. Nezapomínejte, že investování na finančních trzích s sebou nese riziko, a proto je zásadní činit informovaná rozhodnutí.

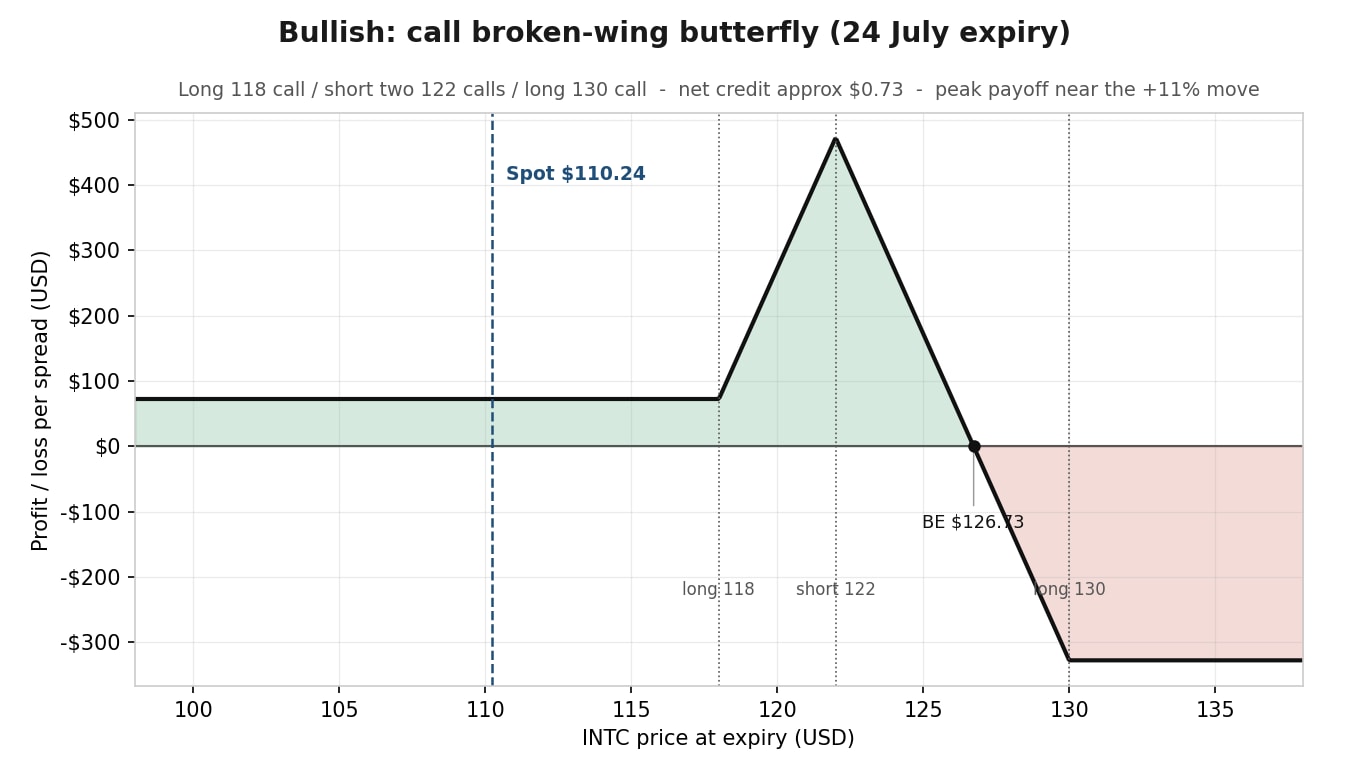

Obchodník, který věří, že pokrok ve foundry segmentu i důsledná kontrola nákladů přinášejí skutečné výsledky a že je trh po zveřejnění hospodářských výsledků ocení, může nejprve uvažovat o call spreadu. Nákup call spreadu však při implikované volatilitě na úrovni 94. percentilu znamená platit vysokou prémii, která se po zveřejnění výsledků obvykle rychle znehodnotí. Strategie broken-wing butterfly může financovat většinu pozice prostřednictvím dvou short call opcí, které těží z aktuálně vysokých opčních prémií.

Následující příklady jsou hypotetické a slouží výhradně ke vzdělávacím účelům. Nepředstavují investiční doporučení ani doporučení k uzavření konkrétního obchodu.

Ztráta je při vstupu do pozice předem definována; short call opce 122 jsou amerického typu a mohou být přiřazeny předčasně. Na každou ze čtyř opčních nohou se vztahují poplatky a další náklady; podrobnosti naleznete v přehledu cen společnosti Saxo.

Dvě short call opce 122 jsou umístěny přibližně na úrovni 11% růstu, který trh aktuálně očekává. Jejich prémie financují křídla na strike cenách 118 a 130, přičemž zůstává malý čistý kredit, který si obchodník ponechá, pokud akcie Intelu budou stagnovat nebo klesat.

Pohled na strategii: tělo strategie je umístěno na očekávaný pohyb, nikoliv na aktuální cenu. Pouze ilustrativní příklad. Tato struktura může dosáhnout nejvyššího zisku, pokud akcie Intelu do expirace vzrostou přibližně na úroveň očekávaného pohybu. Protože je pozice otevřena za kredit, nenese riziko ztráty při poklesu akcie. Maximální ztráta, přibližně 330 USD, nastává nad horním křídlem kolem úrovně 130 USD, pokud akcie překoná očekávaný růst. Butterfly odměňuje dosažení konkrétní cílové oblasti ceny, takže výrazný růst nad 130 USD může proměnit správný směrový odhad v omezenou ztrátu.

Býčí call broken-wing butterfly na INTC – ilustrativní graf zisku a ztráty při expiraci 24. července pro strategii call broken-wing butterfly s vrcholem výplaty poblíž očekávaného růstu. Orientační ceny před otevřením trhu. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Pouze ilustrativní příklad. Nejedná se o investiční doporučení. Zdroj: Saxo

Býčí call broken-wing butterfly na INTC – ilustrativní graf zisku a ztráty při expiraci 24. července pro strategii call broken-wing butterfly s vrcholem výplaty poblíž očekávaného růstu. Orientační ceny před otevřením trhu. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Pouze ilustrativní příklad. Nejedná se o investiční doporučení. Zdroj: Saxo

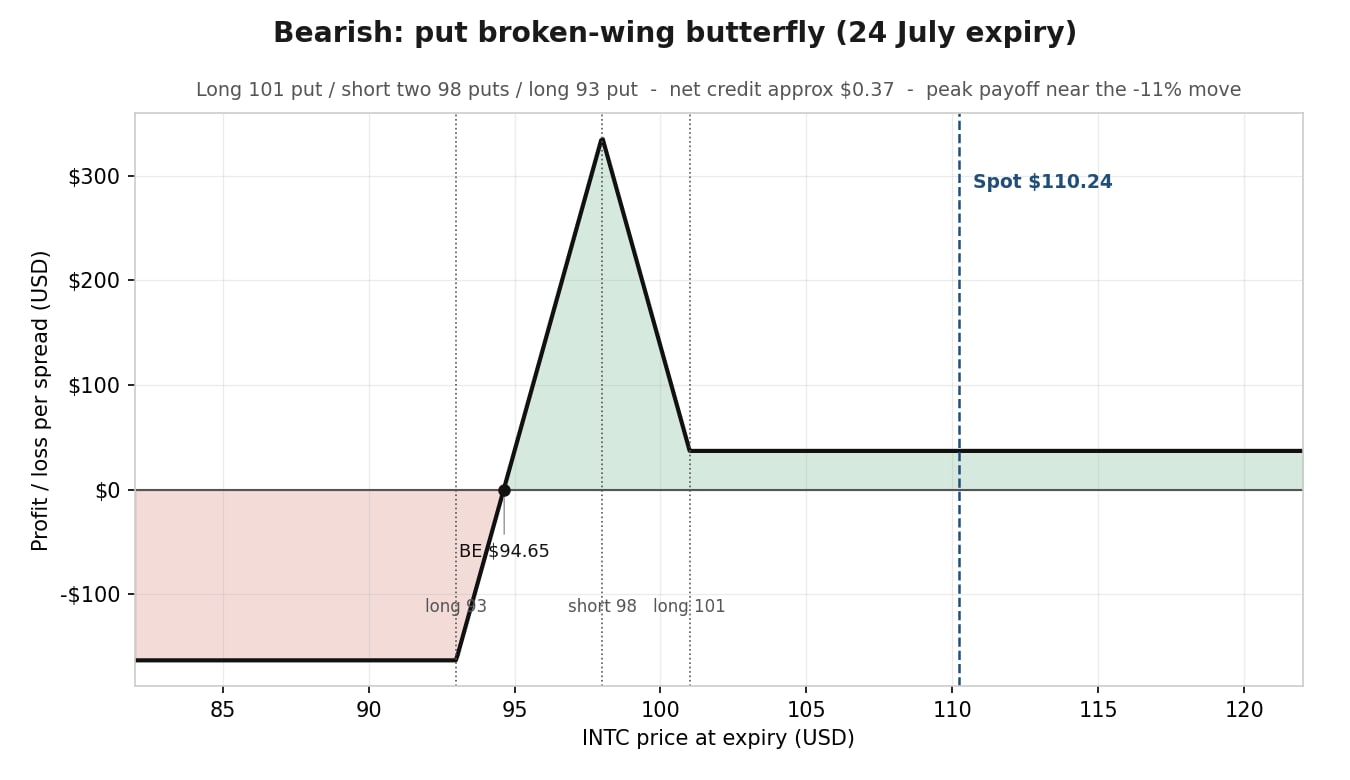

Opačným scénářem je situace, kdy se obrat společnosti ukáže být pomalejší a nákladnější, než se očekávalo, a výhled hospodaření investory zklame. Namísto přímého nákupu put opce lze využít stejnou logiku broken-wing butterfly, tentokrát s put opcemi, přičemž tělo strategie je umístěno okolo přibližně 11% poklesu, tedy v blízkosti úrovně 98 USD.

Následující příklady jsou hypotetické a slouží výhradně ke vzdělávacím účelům. Nepředstavují investiční doporučení ani doporučení k uzavření konkrétního obchodu.

Ztráta je při vstupu do pozice předem definována; short put opce 98 jsou amerického typu a mohou být přiřazeny předčasně. Na každou ze čtyř opčních nohou se vztahují poplatky a další náklady; podrobnosti naleznete v přehledu cen společnosti Saxo.

Pohled na strategii: kontrolovaný pokles, nikoliv prudký propad. Pouze ilustrativní příklad. Tato pozice může dosáhnout nejvyššího zisku při postupném poklesu ceny akcie směrem k úrovni 98 USD a zároveň si ponechá malý čistý kredit, pokud akcie Intelu naopak vzrostou. Maximální ztráta přibližně 165 USD však nastává při výrazném poklesu pod 93 USD, tedy pod tělo strategie až za spodní křídlo. Na rozdíl od samotného nákupu put opce tato strategie neslouží jako ochrana proti poklesu. Prudký propad ceny, tedy scénář, v nějž by medvědí investor mohl doufat, je paradoxně situací, kdy strategie ztrácí nejvíce. Jde o sázku na pokles přibližně do úrovně očekávaného pohybu trhu, nikoliv na co největší možný pokles.

Medvědí put broken-wing butterfly na INTC – ilustrativní graf zisku a ztráty při expiraci 24. července pro strategii put broken-wing butterfly s vrcholem výplaty poblíž očekávaného poklesu. Orientační ceny před otevřením trhu. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Pouze ilustrativní příklad. Nejedná se o investiční doporučení. Zdroj: Saxo

Medvědí put broken-wing butterfly na INTC – ilustrativní graf zisku a ztráty při expiraci 24. července pro strategii put broken-wing butterfly s vrcholem výplaty poblíž očekávaného poklesu. Orientační ceny před otevřením trhu. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Pouze ilustrativní příklad. Nejedná se o investiční doporučení. Zdroj: Saxo

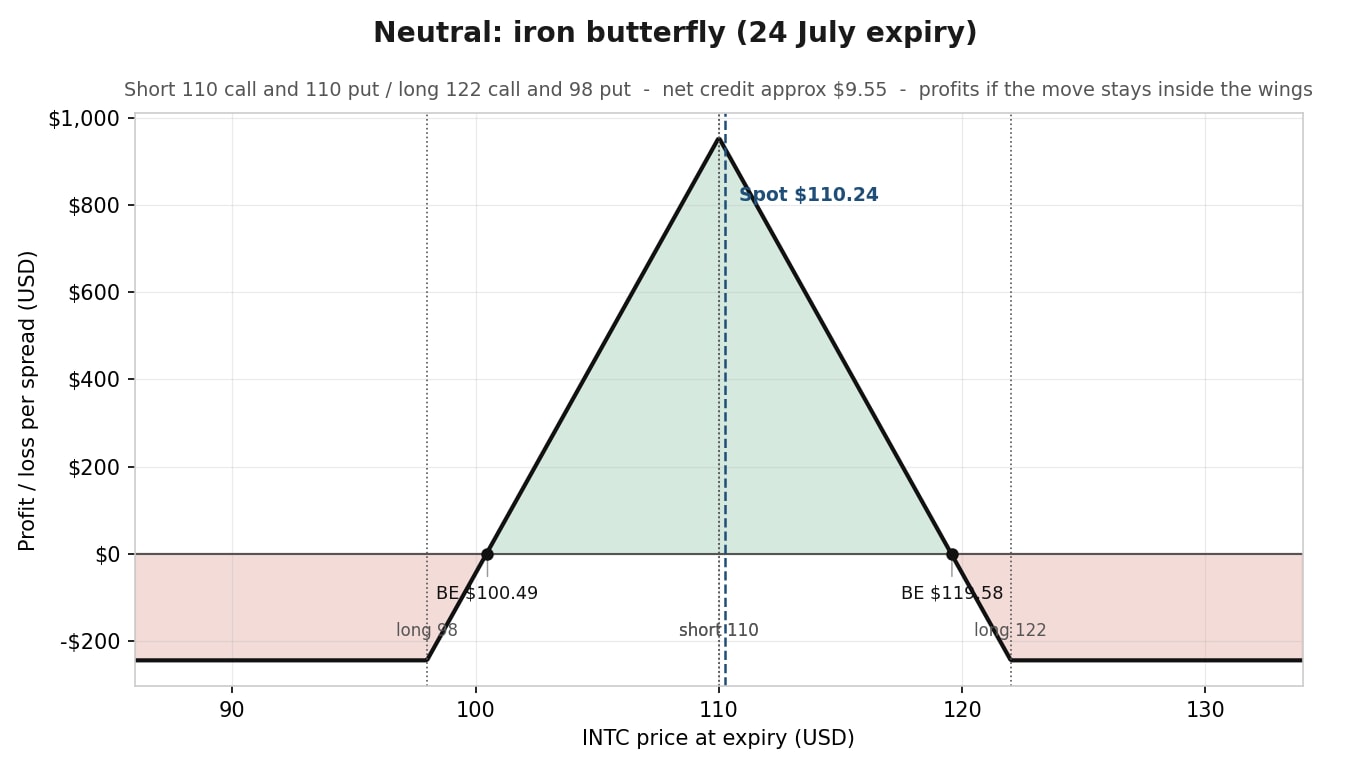

Třetí scénář nezaujímá žádný názor na směr trhu a místo toho vychází z předpokladu, že 15% pohyb je více, než Intel pravděpodobně předvede. Strategií, která tento pohled vyjadřuje, je iron butterfly, kdy dochází k prodeji at-the-money call a put opce a zároveň k nákupu ochranných křídel na hranicích očekávaného cenového pohybu.

Následující příklady jsou hypotetické a slouží výhradně ke vzdělávacím účelům. Nepředstavují investiční doporučení ani doporučení k uzavření konkrétního obchodu.

Ztráta je při vstupu do pozice předem definována; short opční nohy na strike ceně 110 jsou amerického typu a mohou být přiřazeny předčasně. Na každou ze čtyř opčních nohou se vztahují poplatky a další náklady; podrobnosti naleznete v přehledu cen společnosti Saxo.

Short call opce 110 a short put opce 110 inkasují vysokou prémii at-the-money opcí a vymezují cenové pásmo, ve kterém strategie potřebuje, aby se akcie Intelu udržela. Long call opce 122 a long put opce 98 pak omezují riziko v případě, že se tak nestane. Při stejně širokých křídlech odpovídá maximální ztráta šířce křídel snížené o inkasovaný kredit, tedy přibližně 245 USD, nikoliv součtu rizik obou křídel.

Pohled na strategii: prodej opční prémie s předem omezeným rizikem. Pouze ilustrativní příklad. Strategie si může ponechat většinu inkasovaného kreditu, pokud se skutečný pohyb ceny udrží mezi body zvratu přibližně na úrovních 100,50 USD a 119,60 USD. Maximální ztráta je navíc od okamžiku otevření pozice pevně stanovena na přibližně 245 USD, což je hlavní důvod, proč může být iron butterfly s definovaným rizikem preferována před nekrytým short straddle. Prodej volatility je v tomto případě obhajitelný právě proto, že se nachází v 94. percentilu svého ročního rozpětí, nikoliv navzdory tomu.

Za pozornost stojí srovnání s její blízkou příbuznou, strategií iron condor. Obě strategie mají předem omezené riziko, obě prodávají opční prémii a obě profitují v situaci, kdy skutečný cenový pohyb zůstane relativně omezený. Volba mezi nimi proto závisí především na umístění short strike cen. Iron butterfly soustředí short strike ceny na jednu at-the-money úroveň, čímž inkasuje nejvyšší prémii, ale zároveň koncentruje maximální zisk do jediného bodu poblíž 110 USD. Iron condor naopak umisťuje short call a short put opci mimo peníze (out of the money), čímž vyměňuje nižší inkasovaný kredit za širší ziskové pásmo. Iron butterfly je vhodnější pro názor, že se Intel po výsledcích usadí poblíž konkrétní cenové úrovně. Iron condor naopak lépe odpovídá přesvědčení, že se akcie jednoduše udrží v určitém cenovém rozpětí, a nabízí větší prostor pro nepřesnost odhadu výměnou za nižší, ale pravděpodobnější výplatu. V praxi platí, že čím silnější je přesvědčení o konkrétní cílové ceně při expiraci, tím větší opodstatnění má iron butterfly oproti strategii iron condor.

Neutrální iron butterfly na INTC – ilustrativní graf zisku a ztráty při expiraci 24. července pro strategii iron butterfly, se ziskovou oblastí uvnitř křídel. Orientační ceny před otevřením trhu. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Pouze ilustrativní příklad. Nejedná se o investiční doporučení. Zdroj: Saxo

Neutrální iron butterfly na INTC – ilustrativní graf zisku a ztráty při expiraci 24. července pro strategii iron butterfly, se ziskovou oblastí uvnitř křídel. Orientační ceny před otevřením trhu. Tento graf slouží pouze k ilustrativním a vzdělávacím účelům a nepředstavuje predikci budoucího vývoje. Pouze ilustrativní příklad. Nejedná se o investiční doporučení. Zdroj: Saxo

Upozornění na riziko přiřazení: Protože opce na Intel jsou amerického typu, mohou být short opční nohy přiřazeny ještě před expirací, pokud se dostanou do peněz, zejména v období těsně před vypršením platnosti opcí. Sledujte všechny short opční nohy, které se dostanou do peněz, a ještě před otevřením pozice se seznamte s procesem přiřazení na obchodní platformě.

Žádná z těchto butterfly strategií nepředpovídá výsledky hospodaření společnosti Intel. Každá z nich pouze vyjadřuje určitý názor na to, kde by se cena akcie mohla po výsledcích pohybovat, a zároveň se snaží neplatit plnou cenu za takový scénář. Právě o tom je obchodování pomocí konstrukce opční strategie namísto sázení pouze na směr trhu v prostředí, kde je volatilita mimořádně drahá. Stejný pohyb, za který trh od všech účastníků požaduje vysokou prémii, lze prodat zpět trhu prostřednictvím býčí, medvědí nebo neutrální strategie, přičemž potenciální ztráta je známá ještě před otevřením obchodu.

Zde uvedené ceny představují orientační hodnoty před otevřením trhu k 9. červenci a v době publikace se mohou lišit, takže důležitější než konkrétní strike ceny je samotný přístup. Každou butterfly strategii je vhodné znovu sestavit podle aktuálně očekávaného pohybu v okamžiku vstupu do pozice a přecenit všechny opční nohy podle aktuálních tržních dat. Princip strategie zůstává stejný, konkrétní čísla nikoliv. Obchodování s opcemi s sebou nese vysoké riziko rychlé ztráty a není vhodné pro každého investora.

V době psaní tohoto článku autor nedrží žádnou pozici ve společnosti Intel Corporation (INTC).

Tento obsah představuje marketingové sdělení a neměl by být považován za investiční doporučení. Obchodování s finančními nástroji je spojeno s rizikem a historická výkonnost není zárukou budoucích výsledků.

Autor smí obchodovat s uvedenými finančními nástroji nejdříve 24 hodin po zveřejnění tohoto obsahu.

Finanční nástroj(e) uvedený(é) v tomto obsahu může vydávat partnerský subjekt, od kterého Saxo získává propagační poplatky, odměnu nebo retrocese. Přestože může Saxo v rámci těchto partnerství získávat finanční kompenzaci, veškerý obsah je vytvářen s cílem poskytovat klientům hodnotné informace a investiční možnosti.

Tento obsah nebude po zveřejnění upravován ani podléhat následné revizi.

| Další články od autora |

|---|

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií