Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Trhy neopouštějí umělou inteligenci. Jen její cenu hodnotí opatrněji.

V posledních několika týdnech vyvolala slabá výkonnost softwaru a SaaS akcií známou otázku: Je "AI trade" porouchaný? Odpověď zní ne. Místo toho jsme svědky posunu od širokého nadšení pro umělou inteligenci k selektivnější a náročnější fázi příběhu, která nutí investory rozlišovat mezi šumem a obhajitelnou hodnotou.

Nejde o to vzdát se technologií nebo umělé inteligence. Jde o to určit, kde se budou nacházet skutečná úzká místa, příkopy a zdroje zisku, až se umělá inteligence dostane od slibů k praxi.

Nedávná zveřejnění AI produktů tuto debatu zostřila, protože díky nim se tempo narušení stalo bezprostřednějším - a praktičtějším.

Tyto kroky dohromady posunuly konverzaci od "AI pomáhá" k "AI nahrazuje nebo automatizuje", a to změnilo tón.

Když umělá inteligence začne kopírovat úkoly, které tradičně vykonávají profesionálové - vypracovávání návrhů, analýza, kódování, přezkoumávání -, přirozeně to vyvolává otázky ohledně dlouhodobé cenové síly některých softwarových produktů. Investory už neohromí pouhá přítomnost AI funkcí.

Proto se tento tlak nejzřetelněji projevil v oblasti SaaS: Je to místo, kde je trh poprvé nucen diskutovat o tom, co umělá inteligence nahradí, kdo si ponechá cenovou sílu a kdo převezme náklady na její přijetí.

SaaS se nachází nejblíže bodu, kde může umělá inteligence rychle změnit chování. Mnoho modelů SaaS je založeno tzv. "per-seat pricing", pravidelných předplatných a závislosti na pracovních postupech. Umělá inteligence zpochybňuje každý z těchto předpokladů.

Pokud AI dokáže automatizovat části pracovního postupu, mohou zákazníci potřebovat méně míst či licencí. Pokud se umělá inteligence stane součástí platformy nebo operačního systému, může být samostatná hodnota jednotlivých nástrojů SaaS zpochybněna. A pokud umělá inteligence zvýší náklady na výpočet a vývoj dříve, než zvýší výnosy, budou marže pod drobnohledem.

To neznamená, že SaaS je nefunkční. Znamená to, že SaaS prochází zátěžovými testy.

Trhy si kladou jednoduché a praktické otázky:

Na tyto otázky je těžší odpovědět v případě SaaS než v případě jiných částí technologického balíku.

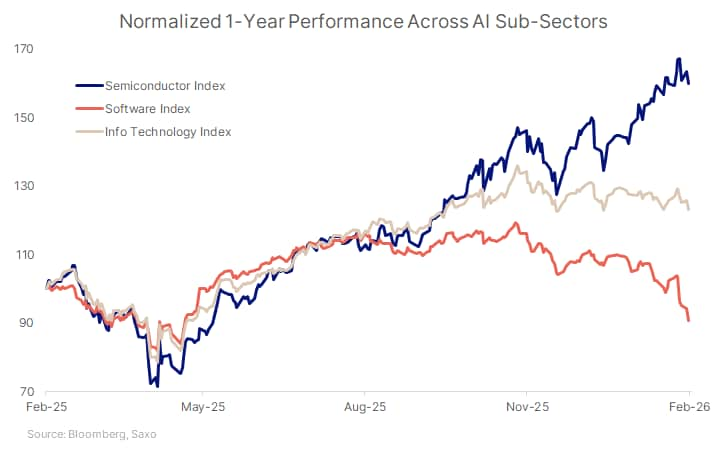

Nejzřetelnějším signálem tohoto posunu je rostoucí rozdíl mezi akciemi softwarových společností a polovodičů.

Výrobci čipů a poskytovatelé infrastruktury stojí v centru výdajů na umělou inteligenci. Těží z toho, když se modely zvětšují, pracovní zátěž roste a nároky na výpočetní výkon se zvyšují. Jejich příjmy jsou vázány na objem a využití, nikoli na to, jak koncoví uživatelé oceňují produktivitu.

Naproti tomu SaaS společnosti stojí na okraji, kde AI mění chování uživatelů jako první. Díky tomu jsou jejich zisky citlivější na riziko narušení, debaty o cenách a realizaci.

Tento rozdíl není hlasem proti AI. Je to signál, že investoři rozlišují mezi tím, kdo umělou inteligenci umožňuje, a tím, komu může naopak ublížit.

Při rychlém vývoji technologií se hodnota často nejprve přenáší na úzká místa, tzv. bottlenecks - části systému, které všichni potřebují a které nelze snadno obejít.

V oblasti umělé inteligence mezi tato úzká místa patří:

Tyto oblasti mají prospěch bez ohledu na to, která aplikace zvítězí. Jsou to "krumpáče a lopaty" při budování AI.

SaaS se nachází dále po proudu, kde úspěch závisí na provedení: Obhájení pracovních postupů, prokázání návratnosti investic a integrace umělé inteligence způsobem, za který jsou zákazníci ochotni platit.

To neznamená, že by SaaS byla neatraktivní. Investoři jsou ale více selektivní.

Na trzích nyní dochází k rotaci, nikoli k opouštění AI jako celku - a tato rotace odráží dozrávající příběh o umělé inteligenci.

V počáteční fázi jakéhokoli významného technologického posunu mají trhy tendenci odměňovat širokou expozici. Příběh je důležitější než čísla. S prohlubující se adopcí se tato rovnováha obrací. Na monetizaci začíná záležet více než na demonstracích. Cash flow je důležitější než "eventualita". Na konkurenčních příkopech záleží více než na rychlosti.

Proto se kapitál otáčí:

V této fázi je skutečně obtížné určit, kteří hráči na aplikační vrstvě a SaaS se nakonec stanou vítězi nebo poraženými. Stále se řeší otázky týkající se toho, co umělá inteligence nahradí, kdo si ponechá cenovou sílu a kdo ponese náklady na její zavedení.

Tato nejistota vysvětluje, proč se investoři zaměřují především na úzká místa a infrastrukturu, tedy na oblasti, které jsou přínosné bez ohledu na to, které aplikace zvítězí, zatímco v rámci SaaS jsou stále vybíravější.

Tento vzorec je známý z předchozích technologických cyklů. První lídři jsou často infrastrukturou a pomocníky. Vítězové aplikační vrstvy se obvykle objeví později, až se obchodní modely stabilizují a bude jasnější, jakou hodnotu získat.

Pro investory je tato fáze nepříjemná, ale zdravá. Snižuje nadbytek, nutí k disciplíně a vytváří diferenciaci.

Klíčovým poznatkem není opustit technologie nebo AI, ale přehodnotit expozici.

Pomůže vám několik praktických poznatků:

Investoři by měli očekávat:

V praxi to může znamenat zachování jádra ukotveného v bottlenecks nebo enablerech, jako jsou čipy, sítě a infrastruktura. Dále pak může přijít přidání "rukávu" v podobě softwaru/adoptérů, ale s vyšší laťkou pro konkurenční příkop (moat) nebo riziko narušení nástrojů, kde AI může komoditizovat výstup "prvního návrhu" a vyvíjet tlak na "seat-based" pricing.

Riziko tohoto názoru je zřejmé. Pokud společnosti SaaS prokáží rychlejší než očekávanou monetizaci a trvalou cenovou sílu umělé inteligence, může se nálada rychle změnit.Umělá inteligence neztrácí na významu. Získává odpovědnost.

Současná slabá výkonnost SaaS společností odráží diferencovanější trh, který si klade složitější otázky ohledně konkurenční výhody, marží a monetizace. Takto se nakonec určují dlouhodobí vítězové.

Éra umělé inteligence přechází od nadšení k realizaci. Pro investory je výzvou - a příležitostí - oddělit ty, kteří ovládají bottlenecks, od těch, kteří stále snaží získat pevné místo v hodnotovém řetězci.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií