Kluczowe punkty:

- Rekordowe wyniki Nvidii nie spełniły wygórowanych oczekiwań, wywołując reakcję rynkową polegającą na sprzedaży po ogłoszeniu wyników.

- Spowolnienie wzrostu przychodów oraz ryzyka eksportu do Chin uwidaczniają potencjał do obniżenia wskaźników wyceny liderów w dziedzinie AI, zwłaszcza przy już zatłoczonym rynku inwestycyjnym.

- Rynki teraz równoważą długoterminową narrację o AI, skłaniając się ku defensywnym strategiom i szerszej dywersyfikacji.

Dlaczego Nvidia rozczarowała?

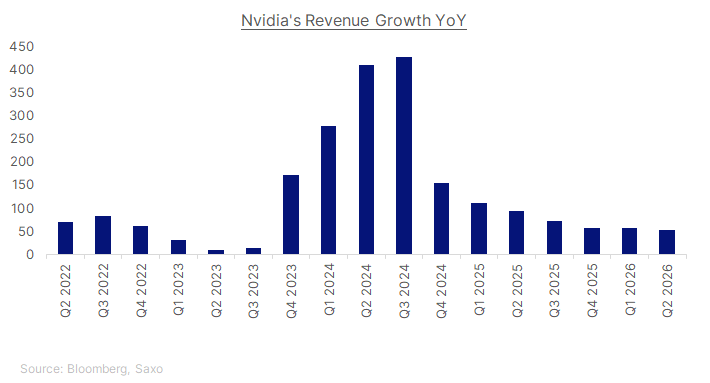

Najnowsze wyniki Nvidii ponownie przewyższyły oczekiwania—przychody wzrosły o 56% rok do roku, osiągając 46,7 miliarda dolarów, a prognozy na trzeci kwartał, wynoszące około 54 miliardów, przekroczyły szacunki. Mimo to, rynki zareagowały wyprzedażą. Dlaczego?

- Krzywa wzrostu się wypłaszcza: Nadzwyczajny potrójny wzrost procentowy firmy w latach 2023–2024 zaczyna spowalniać. Inwestorzy obawiają się teraz, że wolniejsze tempo wzrostu przychodów może prowadzić do obniżenia mnożników zysków, nawet jeśli całkowite zyski pozostaną na wysokim poziomie.

- Segment centrów danych rozczarował: Ta część działalności była motorem wzrostu dominacji Nvidii w dziedzinie AI. Mimo że wyniki wciąż były solidne, nie sprostały cichym oczekiwaniom na Wall Street, co wystarczyło, aby ostudzić gorączkę wokół AI.

- Utrzymują się obawy związane z polityką: Nvidia odnotowała zerową sprzedaż swojego chipu AI H20 do Chin w ciągu kwartału. Wobec napięć technologicznych między USA a Chinami, ograniczenia eksportowe pozostają istotnym zagrożeniem dla przyszłego wzrostu.

- Przepełnienie rynku: Akcje Nvidii dynamicznie wzrosły przed ogłoszeniem wyników, zwiększając ich znaczenie w indeksach. Po rekordowym wzroście S&P 500 inwestorzy postanowili zrealizować zyski.

Efekt: reakcja rynku typu "sprzedaj po ogłoszeniu wyników", a nie załamanie związane z AI.

Jak pozycjonować się w obliczu tych wydarzeń?

Największym pytaniem dla inwestorów jest nie to, czy era AI się kończy, ale jak dostosować swoje inwestycje w następnej fazie.

Zmniejsz ryzyko poprzez większą dywersyfikację inwestycji

Nvidia nadal jest fundamentem inwestycji w AI, ale skrajne skupienie na jednej firmie sprawia, że portfele stają się podatne na ryzyko.

- Faza początkowa: Dywersyfikuj poza Nvidia, inwestując w szerokie fundusze ETF skupiające się na półprzewodnikach, takie jak SOXX i SMH.

- Faza środkowa: Zwiększ ekspozycję na firmy związane z chmurą i infrastrukturą, które wspierają rozwój AI, takie jak fundusz V9N – Data Centers & Digital Infrastructure UCITS.

- Faza końcowa: Fundusze ETF związane z robotyką i automatyką, takie jak BOTZ, oferują dostęp do zastosowań AI wykraczających poza półprzewodniki.

Obserwuj globalnych producentów chipów.

- Półprzewodniki z Korei i Tajwanu: Oczekuj krótkoterminowego spowolnienia, ponieważ firmy te są najbardziej zależne od dynamiki działalności Nvidii.

- Chińscy producenci chipów: Polityczne sprzyjające wiatry mogą przekształcić ten spadek w szansę. Firmy takie jak Cambricon właśnie ogłosiły rekordowe zyski dzięki rosnącemu popytowi krajowemu, co wspiera dążenia Pekinu na rzecz krajowej produkcji technologii AI.

Równoważ wzrost inwestycjami defensywnymi

- W obliczu potencjalnych obniżek stóp procentowych przez Fed, inwestorzy mogą chcieć zrównoważyć ekspozycję na AI z strategiami generującymi dochód, takimi jak akcje dywidendowe, REIT-y i obligacje o wysokim ratingu inwestycyjnym.

- Sektory takie jak usługi komunalne, dobra konsumpcyjne podstawowe i opieka zdrowotna mogą stanowić stabilizację, jeśli mnożniki wyceny w branży technologicznej się skurczą.

Ryzyka do obserwacji

- Polityka Fed: W ciągu najbliższych dwóch tygodni pojawią się dane dotyczące inflacji PCE oraz rynku pracy — oba kluczowe dla kształtowania narracji o "zmianie kierunku polityki Fedu".

- Geopolityka: Każde zaostrzenie ograniczeń dotyczących półprzewodników między USA a Chinami może wpłynąć na obniżenie wycen w sektorze AI.

- Obawy o osiągnięcie szczytowego poziomu cyklu: Jeśli rynek oceni, że prognozy Nvidii na trzeci kwartał wskazują na osiągnięcie szczytu popytu, mnożniki wyceny mogą szerzej się skurczyć wśród liderów AI.

Podsumowanie

Wyniki Nvidii oznaczają ważny punkt zwrotny: AI nadal jest kluczowym motywem przemian, ale rynek przestał być w fazie nadmiernego entuzjazmu. Od tego momentu inwestycje wymagają większej selektywności, dywersyfikacji oraz zaawansowanych strategii generowania dochodu.

Inwestorzy powinni unikać pokusy bezrefleksyjnego kupowania przy każdym spadku, ale jednocześnie unikać zbyt wczesnego ogłaszania końca cyklu AI. Zwycięzcy ery AI 2.0 nadal będą generować znaczącą wartość w długim terminie, choć droga do tego będzie bardziej wyboista.