Handelsstrategien

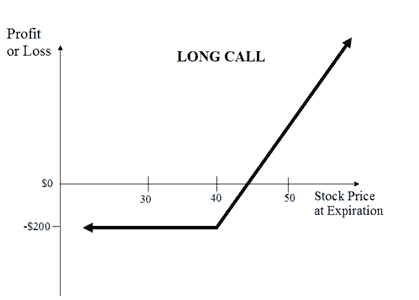

Die Long Call-Optionsstrategie ist die grundlegendste Strategie für den Optionshandel, wobei der Options-Trader Call-Optionen unter der Annahme kauft, dass der Aktienkurs vor dem Verfalldatum deutlich über den Ausübungspreis steigen wird.

Leverage:

Im Vergleich zum sofortigen Kauf des zugrunde liegenden Werts kann der Käufer der Call-Option ein Leverage erhalten, da die niedriger bepreisten Calls prozentual gesehen pro gestiegenem Punkt des Werts des Basiswerts schneller an Wert gewinnen.

Call-Optionen haben jedoch nur eine begrenzte Lebensdauer. Falls der zugrunde liegender Aktienkurs vor dem Verfalldatum der Option nicht über den Ausübungspreis steigt, verfällt die Call-Option wertlos.

Unbegrenztes Gewinnpotenzial

Da es in Bezug auf die Höhe des Aktienkurses zum Verfalldatum keine Begrenzung geben kann, ist auch der maximal mögliche Gewinn bei einer Long-Call-Optionsstrategie unbegrenzt.

Nachstehend ist die Formel zur Gewinnberechnung angegeben:

- Maximaler Gewinn = Unbegrenzt

- Gewinn wird erzielt, wenn der zugrunde liegende Kurs >= Ausübungspreis des Long Call + Bezahlte Prämie

- Gewinn = Zugrunde liegender Kurs – Ausübungspreis des Long Call – Bezahlte Prämie

Begrenztes Risiko

Das Risiko für die Long-Call-Optionsstrategie ist begrenzt auf den für die Call-Option bezahlten Preis, egal wie niedrig der Aktienkurs zum Verfalldatum gehandelt wird.

Nachstehend ist die Formel zur Berechnung des maximalen Verlusts angegeben:

- Maximaler Verlust = Bezahlte Prämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs <= Ausübungspreis des Long Call

Breakeven-Punkt

Der Aktienkurs, bei dem Breakeven für die Long-Call-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Ausübungspreis des Long Call + Bezahlte Prämie

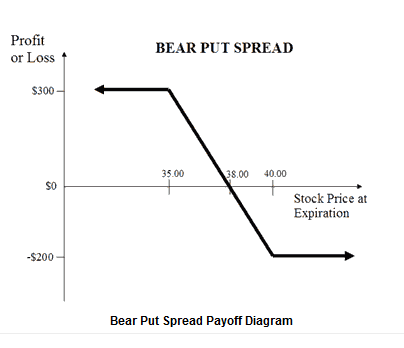

Die Optionsstrategie ‹Bear Put Spread› wird angewendet, wenn der Options-Trader der Meinung ist, dass der Preis des zugrunde liegenden Vermögenswerts in naher Zukunft moderat fallen wird.

Bear Put Spreads können umgesetzt werden, indem eine Put-Option im Geld mit höherem Ausübungspreis gekauft und eine Put-Option aus dem Geld des gleichen zugrunde liegenden Wertpapiers mit gleichem Verfalldatum und mit niedrigerem Ausübungspreis verkauft wird.

Aufbau Bear Put Spread

1 ITM-Put kaufen

1 OTM-Put verkaufen

Durch die Verringerung des Aus-dem-Geld-Puts reduziert der Options-Trader die Kosten für den Aufbau der Bear-Position, verzichtet jedoch auf die Chance, einen grossen Gewinn einzufahren, falls der Preis des Basiswerts stark abfällt.

Begrenzte Gewinne nach unten

Für den maximalen Gewinn muss der zugrunde liegende Wert am Verfalldatum unterhalb des Ausübungspreis des Aus-dem-Geld-Puts schliessen. Beide Optionen verfallen im Geld, aber der Put mit dem höheren Ausübungspreis hat einen höheren inneren Wert als der verkaufte Put mit niedrigerem Ausübungspreis. Aus diesem Grund entspricht der maximale Gewinn der Bear Put Spread-Optionsstrategie der Differenz des Ausübungspreis abzüglich der zur Eröffnung der Position eingegangenen Belastung.

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Ausübungspreis des Long Put – Ausübungspreis des Short Put – Bezahlte Nettoprämie – Kommissionen

- Der maximale Gewinn ist erreicht, wenn der zugrunde liegende Kurs <= Ausübungspreis des Short Put

Begrenztes Aufwärtsrisiko

Falls der Aktienkurs zum Verfalldatum über den Ausübungspreis der Im-Geld-Put-Option steigt, erleidet die Bear Put Spread-Strategie einen maximalen Verlust, der der zum Aufsetzen des Handelsgeschäfts eingegangenen Belastung entspricht.

- Maximaler Verlust = Bezahlte Nettoprämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs >= Ausübungskurs des Long Put

Breakeven-Punkt

Der Aktienkurs, bei dem Breakeven für die Bear Put Spread-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Ausübungspreis des Long Put – Bezahlte Nettoprämie

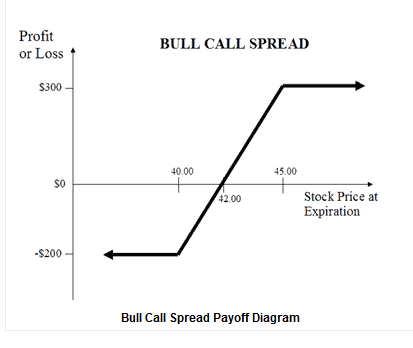

Die Optionsstrategie ‹Bull Call Spread› wird angewendet, wenn der Options-Trader der Meinung ist, dass der Preis des zugrunde liegenden Vermögenswerts in naher Zukunft moderat steigen wird. Bull Call Spreads können angewendet werden, indem Sie eine Am-Geld-Call-Option (ATM) kaufen und gleichzeitig eine Aus-dem-Geld-Call-Option (OTM) des gleichen zugrunde liegenden Werts und mit gleichem Fälligkeits-Monat mit höherem Ausübungspreis schreiben.

Aufbau Bull Call Spread

1 ATM-Call kaufen

1 OTM-Call verkaufen

Durch die Verringerung des Aus-dem-Geld-Calls reduziert der Options-Trader die Kosten für den Aufbau der Bull-Position, verzichtet jedoch auf die Chance, einen grossen Gewinn einzufahren, falls der Preis des Basiswerts sprunghaft ansteigt.

Begrenzte Gewinne nach oben

Die Bull Call Spread-Optionsstrategie erreicht den maximalen Gewinn, wenn der zugrunde liegende Kurs über dem Ausübungspreis der beiden Call-Optionen liegt und der Differenz zwischen dem Ausübungspreis der beiden Call-Optionen abzüglich der ursprünglich zur Eröffnung der Position eingegangenen Belastung entspricht.

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Ausübungspreis des Short Call – Ausübungspreis des Long Call – Bezahlte Nettoprämie – Gezahlte Kommissionen

- Der maximale Gewinn ist erreicht, wenn der zugrunde liegende Kurs >= Ausführungspreis des Short Call

Begrenztes Abwärtsrisiko

Die Bull Call Spread-Strategie führt zu einem Verlust, wenn der zugrunde liegende Kurs bei Fälligkeit sinkt. Der maximale Verlust ist maximal die ursprünglich zur Eröffnung der Spread-Position eingegangene Belastung.

Nachstehend ist die Formel zur Berechnung des maximalen Verlusts angegeben:

- Maximaler Verlust = Bezahlte Nettoprämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs <= Ausübungspreis des Long Call

Breakeven-Punkt

Der Aktienkurs, bei dem der Breakeven-Punkt der Bull Call Spread-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Ausübungspreis des Long Call + Bezahlte Nettoprämie

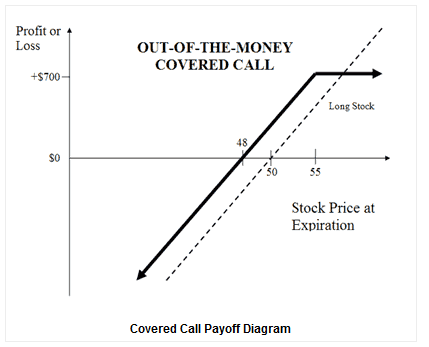

Covered Call ist eine Strategie des Optionshandels, bei der Call-Optionen gegenüber dem Halten eines zugrunde liegenden Wertpapiers geschrieben werden.

Aufbau Covered Call (OTM)

Long-Position 100 Anteile

1 Call verkaufen

Mit der Covered Call-Optionsstrategie kann der Anleger eine Prämie erzielen, indem er Call-Optionen schreibt und gleichzeitig alle Vorteile des Besitzes der zugrunde liegenden Aktie wahrnimmt, z. B. Dividenden und Stimmrechte, es sei denn, er erhält eine Ausübungserklärung für den geschriebenen Call und ist verpflichtet, seine Anteile zu verkaufen.

Das Gewinnpotenzial des Covered Call Writing ist jedoch begrenzt, da der Anleger im Gegenzug für die Prämie auf die Chance verzichtet hat, vollumfänglich von einem wesentlichen Anstieg des Kurses des Basiswerts zu profitieren.

Out-of-the-money Covered Call

Dies ist eine Covered Call-Strategie, bei der der moderat bullenartige Anleger aus dem Geld befindliche Calls verkauft und die zugrunde liegenden Anteile hält. Der OTM-Covered-Call ist eine beliebte Strategie, bei der der Anleger eine Prämie vereinnahmen kann und dabei in der Lage ist, von Kapitalgewinnen zu profitieren, falls die zugrunde liegende Aktie an Wert gewinnt.

Begrenztes Gewinnpotenzial

Zusätzlich zu der erhaltenen Prämie für das Schreiben des Calls enthält der Gewinn der OTM-Covered-Call-Strategie auch einen Gewinn, falls der zugrunde liegende Aktienkurs steigt, bis zum Ausübungspreis der verkauften Call-Option.

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Erhaltene Prämie – Kaufpreis des Basiswerts + Ausübungspreis des Short Call – Gezahlte Kommissionen

- Der maximale Gewinn ist erreicht, wenn der zugrunde liegende Kurs >= Ausübungspreis des Short Call

Unbegrenztes Verlustpotenzial

Die potenziellen Verluste für diese Strategie können sehr gross sein und treten ein, wenn der Aktienkurs fällt. Das Risiko unterscheidet sich jedoch nicht von dem Risiko für typische Aktieninhaber. Tatsächlich wird der Verlust des Verkäufers eines Covered Call durch die für das Schreiben der Calls erhaltenen Prämien sogar leicht abgefedert.

Nachstehend ist die Formel zur Verlustberechnung angegeben:

- Maximaler Verlust = Unbegrenzt

- Verlust tritt ein, wenn der zugrunde liegende Kurs < Kaufpreis des Basiswerts – Erhaltene Prämie

- Verlust = Kaufpreis des Basiswerts – Zugrunde liegender Kurs – Maximaler Gewinn + Gezahlte Kommissionen

Breakeven-Punkt

Der Aktienkurs, bei dem Breakeven für die Covered Call (OTM)-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Kaufpreis des Basiswerts – Erhaltene Prämie

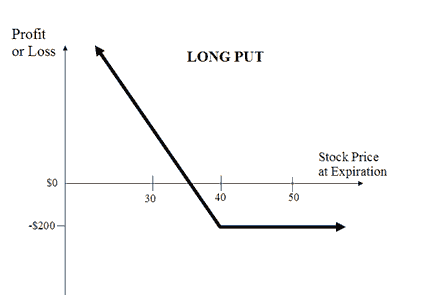

Die Long-Put-Optionsstrategie ist eine grundlegende Strategie im Optionshandel, wobei der Anleger Put-Optionen unter der Annahme kauft, dass der Preis des Basiswerts vor dem Verfalldatum deutlich unter den Ausübungspreis sinken wird.

Verglichen mit Leerverkäufen (Short-Sell) des Basiswerts, ist es vorteilhafter, durch den Kauf von Put-Optionen gegen einen Basiswert zu wetten. Das Risiko ist auf die für die Put-Option zu zahlende Prämie begrenzt, im Gegensatz zum unbegrenzten Risiko bei Leerverkäufen des Basiswerts.

Begrenztes Potenzial

Da der Aktienkurs theoretisch zum Verfalldatum Null erreichen kann, ist der maximal mögliche Gewinn bei der Verwendung der Long-Put-Strategie begrenzt auf den Ausübungspreis des gekauften Put, abzüglich dem für die Option bezahlten Preis.

Nachstehend ist die Formel zur Gewinnberechnung angegeben:

- Maximaler Gewinn = Unbegrenzt

- Gewinn wird erzielt, wenn zugrunde liegender Kurs = 0

- Gewinn = Ausübungspreis des Long Put – Bezahlte Prämie Begrenztes Risiko

Das Risiko bei der Umsetzung der Long Put Strategie ist begrenzt auf den für die Put-Option bezahlten Preis, egal wie hoch der zugrunde liegende Kurs zum Verfalldatum gehandelt wird.

Nachstehend ist die Formel zur Berechnung des maximalen Verlusts angegeben:

- Maximaler Verlust = Bezahlte Prämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs >= Ausübungskurs des Long Put

Breakeven-Punkt

Der zugrunde liegende Kurs, bei dem Breakeven für die Long-Put-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Ausübungspreis des Long Put – Bezahlte Prämie

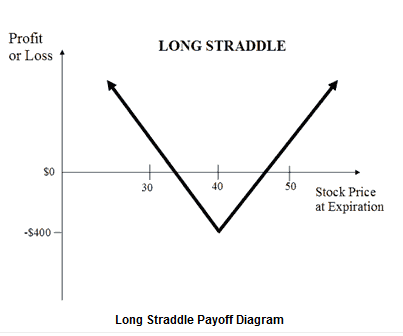

Long Straddle ist eine neutrale Strategie des Optionshandels, die den gleichzeitigen Kauf eines Puts und eines Calls mit gleichem zugrunde liegenden Vermögenswert, Ausübungspreis und Verfalldatum umfasst.

Aufbau Long Straddle

1 ATM-Call kaufen

1 ATM-Put kaufen

Long Straddles sind Strategien für den Optionshandel für unbegrenzten Gewinn/begrenztes Risiko, die zum Einsatz kommen, wenn der Options-Trader glaubt, dass der zugrunde liegende Vermögenswert in naher Zukunft einer erheblichen Volatilität ausgesetzt ist.

Unbegrenztes Gewinnpotenzial

Ein grosser Gewinn für die Long-Straddle-Optionsstrategie ist möglich, wenn der zugrunde liegende Aktienkurs bei Fälligkeit sehr stark nach oben oder unten ausschlägt.

Nachstehend ist die Formel zur Gewinnberechnung angegeben:

- Maximaler Gewinn Unbegrenzt

- Gewinn wird erzielt, wenn der zugrunde liegende Kurs > Ausübungspreis des Long Call + Bezahlte Nettoprämie oder wenn der zugrunde liegende Kurs < Ausübungspreis des Long Put – Bezahlte Nettoprämie

- Gewinn = Zugrunde liegender Kurs – Ausübungspreis des Long Call – Bezahlte Nettoprämie oder Ausübungspreis des Long Put – Zugrunde liegender Kurs – Bezahlte Nettoprämie

Begrenztes Risiko

Der maximale Verlust für die Long Straddle-Optionsstrategie tritt ein, wenn der zugrunde liegende Aktienkurs zum Verfalldatum zwischen den Ausübungspreisen der gekauften Optionen gehandelt wird. Bei diesem Preis verfallen beide Optionen wertlos und der Options-Trader verliert die gesamte ursprünglich für das Handelsgeschäft eingegangene Belastung.

Nachstehend ist die Formel zur Berechnung des maximalen Verlusts angegeben:

- Maximaler Verlust = Bezahlte Nettoprämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs dem Ausübungskurs entspricht

Breakeven-Punkte

Für die Long Straddle-Position gibt es zwei Breakeven-Punkte. Die Breakeven-Punkte können mit den folgenden Formeln berechnet werden:

- Oberer Breakeven-Punkt = Ausübungspreis des Long Call + Bezahlte Nettoprämie

- Unterer Breakeven-Punkt = Ausübungspreis des Long Put – Bezahlte Prämie

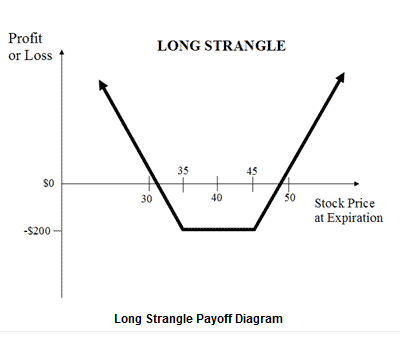

Long Strangle ist eine neutrale Strategie des Optionshandels, die den gleichzeitigen Kauf eines leicht aus dem Geld befindlichen Put und eines leicht aus dem Geld befindlichen Call mit gleichem zugrunde liegenden Vermögenswert und Verfalldatum umfasst.

Aufbau Long Strangle

1 OTM-Call kaufen

1 OTM-Put kaufen

Long Option-Strangle ist eine Strategie für unbegrenzten Gewinn/begrenztes Risiko, die zum Einsatz kommt, wenn der Options-Trader glaubt, dass die zugrunde liegende Aktie in naher Zukunft einer erheblichen Volatilität ausgesetzt ist. Long Strangles sind Debit-Spreads, da für das Handelsgeschäft eine Netto-Belastung eingegangen wird.

Unbegrenztes Gewinnpotenzial

Ein grosser Gewinn für die Long-Straddle-Optionsstrategie ist möglich, wenn der zugrunde liegende Aktienkurs bei Fälligkeit sehr stark nach oben oder unten ausschlägt.

Nachstehend ist die Formel zur Gewinnberechnung angegeben:

- Maximaler Gewinn Unbegrenzt

- Gewinn wird erzielt, wenn der zugrunde liegende Kurs > Ausübungspreis des Long Call + Bezahlte Nettoprämie oder wenn der zugrunde liegende Kurs < Ausübungspreis des Long Put – Bezahlte Nettoprämie

- Gewinn = Zugrunde liegender Kurs – Ausübungspreis des Long Call – Bezahlte Nettoprämie oder Ausübungspreis des Long Put – Zugrunde liegender Kurs – Bezahlte Nettoprämie

Begrenztes Risiko

Der maximale Verlust für die Long Strangle-Optionsstrategie tritt ein, wenn der zugrunde liegende Aktienkurs zum Verfalldatum zwischen den Ausübungspreisen der gekauften Optionen gehandelt wird. Bei diesem Preis verfallen beide Optionen wertlos und der Options-Trader verliert die gesamte ursprünglich für das Handelsgeschäft eingegangene Belastung.

Nachstehend ist die Formel zur Berechnung des maximalen Verlusts angegeben:

- Maximaler Verlust = Bezahlte Nettoprämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs zwischen dem Ausübungspreis des Long Call und dem Ausübungspreis des Long Put liegt.

Breakeven-Punkte

Für die Long Strangle-Position gibt es zwei Breakeven-Punkte. Die Breakeven-Punkte können mit den folgenden Formeln berechnet werden:

- Oberer Breakeven-Punkt = Ausübungspreis des Long Call + Bezahlte Nettoprämie

- Unterer Breakeven-Punkt = Ausübungspreis des Long Put – Bezahlte Prämie

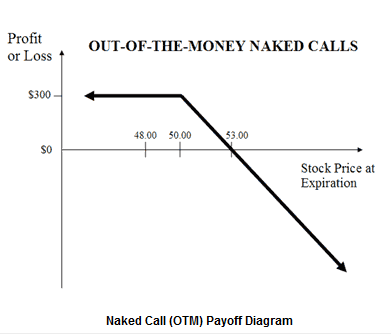

Der Naked Call Write ist eine riskante Handelsstrategie für Optionen, bei welcher der Options-Trader Calls auf Aktien verkauft, die er nicht besitzt. Auch bekannt als ungedecktes Call Writing.

Die Strategie des nicht im Geld befindlichen Naked Call beinhaltet den Verkauf von Aus-dem-Geld-Call-Optionen, ohne die zugrunde liegende Aktie zu besitzen. Es handelt sich um eine Optionsstrategie mit Vereinnahmung von Prämien, die bei neutraler bis mässig bärischer Stimmung hinsichtlich des Basiswerts angewendet wird.

Begrenztes Gewinnpotenzial

Der maximale Gewinn ist begrenzt und entspricht den vereinnahmten Prämien für das Verkaufen der Call Optionen.

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Erhaltene Prämie – Gezahlte Kommissionen

- Der maximale Gewinn ist erreicht, wenn der zugrunde liegende Kurs <= Ausübungspreis des Short Call

Unbegrenztes Verlustpotenzial

Wenn der zugrunde liegende Kurs bei Fälligkeit dramatisch ansteigt, wird der Verkäufer des nicht im Geld befindlichen Naked Calls angehalten, die Optionsanforderungen zu erfüllen und den verpflichteten Basiswert an den Optionsinhaber zum niedrigeren Preis zu verkaufen bzw. den Basiswert zum offenen Marktpreis zu kaufen. Da der Kurs des Basiswerts bei Fälligkeit in der Höhe unbegrenzt ist, sind die potenziellen maximalen Verluste beim Verkauf der nicht im Geld befindlichen Naked Calls theoretisch unbegrenzt.

Nachstehend ist die Formel zur Verlustberechnung angegeben:

- Maximaler Verlust = Unbegrenzt

- Verlust tritt ein, wenn der zugrunde liegende Kurs >Ausübungspreis des Short Call + Erhaltene Prämie

- Verlust = Zugrunde liegender Kurs – Ausübungspreis des Short Call – Erhaltene Prämie + Gezahlte Kommissionen

Breakeven-Punkt

Der Aktienkurs, bei dem Breakeven für die Naked Call (OTM)-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Ausübungspreis des Short Call + Erhaltene Prämie

Ein ‹Risk Reversal› oder ‹Collar›ist eine Optionsstrategie, die aus dem Halten von Anteilen der zugrunde liegenden Aktie und dem gleichzeitigen Kauf schützender Puts sowie dem Verkauf von Call-Optionen des Bestands besteht. Die Puts und Calls sind jeweils Aus-dem-Geld-Optionen, die den gleichen Fälligkeits-Monat besitzen und die gleiche Anzahl an Kontrakten aufweisen müssen.

Aufbau Risk-Reversal-Strategie

Long-Position 100 Anteile

1 OTM-Call verkaufen

1 OTM-Put kaufen

Technisch entspricht die Risk-Reversal-Strategie einer OTM-Covered-Call-Strategie mit dem Kauf eines zusätzlichen schützenden Puts.

Die Risk-Reversal-Strategie eignet sich gut, falls der Options-Trader einen Covered Call schreibt, um Prämien zu vereinnahmen, sich selbst aber gegen unerwartete starke Kursverluste des zugrunde liegenden Vermögenswerts absichern möchte.

Begrenztes Gewinnpotenzial

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Ausübungspreis des Short Call – Kaufpreis des Basiswerts + Erhaltene Netto-Prämie – Gezahlte Kommissionen

- Der maximale Gewinn ist erreicht, wenn der zugrunde liegende Kurs >= Ausführungspreis des Short Call

Begrenztes Risiko

Nachstehend ist die Formel zur Berechnung des maximalen Verlusts angegeben:

- Maximaler Verlust = Kaufpreis des Basiswerts – Ausübungspreis des Long Put – Erhaltene Nettoprämie + Gezahlte Kommissionen

- Der maximale Verlust tritt ein, wenn der zugrunde liegende Kurs <= Ausübungskurs des Long Put

Breakeven-Punkt

Der Aktienkurs, bei dem Breakeven für die Risk-Reversal-Strategie-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Kaufpreis des Basiswerts + Bezahlte Nettoprämie

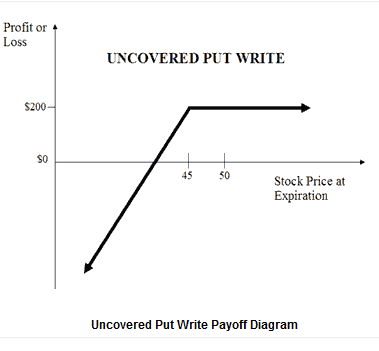

Das Schreiben ungedeckter Puts ist eine Strategie für den Optionshandel, die den Verkauf von Put-Optionen umfasst, ohne den verpflichteten Basiswert zu verringern. Diese Optionsstrategie ist auch als ‹Naked Put Write› oder ‹Cash-Secured Put› bekannt. Es ist eine bullenartige Optionsstrategie, die ausgeübt wird, um einen einheitlichen Gewinn bei laufender Einnahme von Prämien zu erzielen.

Aufbau ungedeckter Put-Write

1 ATM-Put verkaufen

Begrenzte Gewinne ohne Aufwärtsrisiko

Der Gewinn für den ungedeckten Put-Write ist auf die Prämie für die verkauften Optionen begrenzt. Der Verkäufer von Naked Puts verkauft die leicht aus dem Geld befindlichen Puts Monat für Monat und vereinnahmt dabei Prämien ein, solange der Aktienkurs des zugrunde liegenden Werts über dem Ausübungspreis des Puts bei Fälligkeit bleibt.

- Maximaler Gewinn = Erhaltene Prämie – Gezahlte Kommissionen

- Der maximale Gewinn ist erreicht, wenn der zugrunde liegende Kurs >= Ausübungspreis des Short Put

Unbegrenztes Abwärtsrisiko mit geringem Schutz

Während die vereinnahmte Prämie einen leichten Rückgang des zugrunde liegender Kurses abfedern kann, können Verluste infolge eines katastrophalen Kurssturzes enorm sein.

Nachstehend ist die Formel zur Verlustberechnung angegeben:

- Maximaler Verlust = Unbegrenzt

- Verlust tritt ein, wenn der zugrunde liegende Kurs < Ausübungspreis des Short Put – Erhaltene Prämie

- Verlust = Ausübungspreis des Short Put – Zugrunde liegender Kurs – Erhaltene Prämie + Gezahlte Kommissionen

Breakeven-Punkt

Der Aktienkurs, bei dem Breakeven für die ungedeckte Put-Write-Position erreicht wird, kann mit der folgenden Formel berechnet werden:

- Breakeven-Punkt = Ausübungspreis des Short Put – Erhaltene Prämie

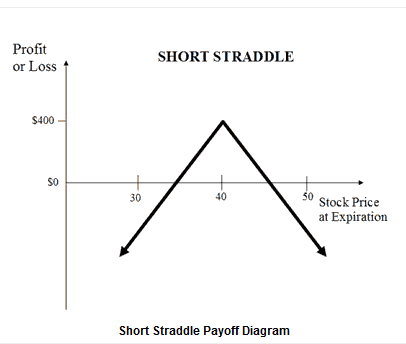

Der Verkauf von Short Straddle oder Naked Straddle ist eine neutrale Optionsstrategie, die den gleichzeitigen Verkauf einer Put- und einer Call-Option mit gleicher zugrunde liegenden Aktie, Ausübungspreis und Verfalldatum umfasst.

Short Straddles sind Strategien für den Optionshandel für begrenzten Gewinn/unbegrenztes Risiko, die zum Einsatz kommen, wenn der Options-Trader glaubt, dass das zugrunde liegende Wertpapier in naher Zukunft einer geringen Volatilität ausgesetzt ist.

Aufbau Short Straddle

1 ATM-Call verkaufen

1 ATM-Put verkaufen

Begrenzter Gewinn

Der maximale Gewinn für Short Straddle ist erreicht, wenn der zugrunde liegende Aktienkurs zum Verfalldatum dem des Ausübungspreises der verkauften Optionen entspricht. Bei diesem Preis verfallen beide Optionen wertlos und der Options-Trader kann den gesamten ursprünglich eingegangenen Kredit als Gewinn behalten.

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Erhaltene Nettoprämie

- Der maximale Gewinn ist erzielt, wenn der zugrunde liegende Kurs = Ausübungspreis des Short Call/Put

Unbegrenztes Risiko

Es können grosse Verluste für Short Straddle entstehen, wenn sich der zugrunde liegende Kurs bei Fälligkeit stark nach oben oder nach unten entwickelt, sodass der Short Call bzw. Short Put tief im Geld verfällt.

Nachstehend ist die Formel zur Verlustberechnung angegeben:

- Maximaler Verlust = Unbegrenzt

- Verlust tritt ein, wenn der zugrunde liegende Kurs > Ausübungspreis des Short Call + Erhaltene Nettoprämie oder wenn der zugrunde liegende Kurs < Ausübungspreis des Short Put – Erhaltene Prämie

Breakeven-Punkte

Für die Short Straddle-Position gibt es zwei Breakeven-Punkte. Die Breakeven-Punkte können mit den folgenden Formeln berechnet werden:

- Oberer Breakeven-Punkt = Ausübungspreis des Short Call + Erhaltene Nettoprämie

- Unterer Breakeven-Punkt = Ausübungspreis des Short Put – Erhaltene Nettoprämie

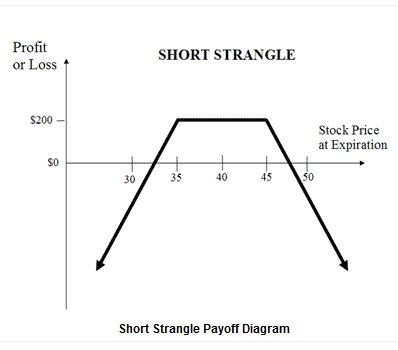

Die Short Strangle-Optionsstrategie ist eine Strategie für den Optionshandel für begrenzten Gewinn/unbegrenztes Risiko, die zum Einsatz kommt, wenn der Options-Trader glaubt, dass die zugrunde liegende Aktie in naher Zukunft einer geringen Volatilität ausgesetzt ist.

Aufbau Short Strangle

1 OTM-Call verkaufen

1 OTM-Put verkaufen

Begrenzter Gewinn

Der maximale Gewinn für Short Strangle ist erreicht, wenn der zugrunde liegende Aktienkurs zum Verfalldatum zwischen den Ausübungspreisen der verkauften Optionen gehandelt wird. Bei diesem Preis verfallen beide Optionen wertlos und der Options-Trader kann den gesamten ursprünglich eingegangenen Kredit als Gewinn behalten.

Nachstehend ist die Formel zur Berechnung des maximalen Gewinns angegeben:

- Maximaler Gewinn = Erhaltene Nettoprämie

- Der maximale Gewinn ist erzielt, wenn der zugrunde liegende Kurs zwischen dem Ausübungspreis des Short Call und dem Ausübungspreis des Short Put liegt

Unbegrenztes Risiko

Grosse Verluste für den Short Strangle können eintreten, wenn sich der zugrunde liegende Aktienkurs bei Fälligkeit stark nach oben oder nach unten entwickelt.

Nachstehend ist die Formel zur Verlustberechnung angegeben:

- Maximaler Verlust = Unbegrenzt

- Verlust tritt ein, wenn der zugrunde liegende Kurs > Ausübungspreis des Short Call + Erhaltene Nettoprämie oder wenn der zugrunde liegende Kurs < Ausübungspreis des Short Put – Erhaltene Nettoprämie

- Verlust = Zugrunde liegender Kurs – Ausübungspreis des Short Call – Erhaltene Nettoprämie oder Ausübungspreis des Short Put – Zugrunde liegender Kurs – Erhaltene Nettoprämie

Breakeven-Punkte

Für die Short Strangle-Position gibt es zwei Breakeven-Punkte. Die Breakeven-Punkte können mit den folgenden Formeln berechnet werden:

- Oberer Breakeven-Punkt = Ausübungspreis des Short Call + Erhaltene Nettoprämie

- Unterer Breakeven-Punkt = Ausübungspreis des Short Put – Erhaltene Nettoprämie

Unsere Produkt- und Preisübersicht