Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Sezon wyników za II kwartał nadchodzi falami: banki publikują wyniki 14 lipca, a giganci technologiczni w dniach 29–31 lipca. Tygodniowe opcje SPXW mają terminy wygaśnięcia niemal idealnie dopasowane do tych okien publikacyjnych. W artykule proponujemy trzy strategie na trzy scenariusze rynkowe: byczy spread na opcjach call (z góry określonym kosztem) na tydzień publikacji wyników banków; byczy spread na opcjach put (strategia z premią netto) na tydzień publikacji wyników spółek technologicznych; oraz odwrócenie ryzyka oparte na nachyleniu (skew) krzywej zmienności implikowanej — sprzedaż opcji put i kupno opcji call — na cały sezon wyników.

Sezon wyników ma swój kalendarz — i to właśnie on może dać przewagę.

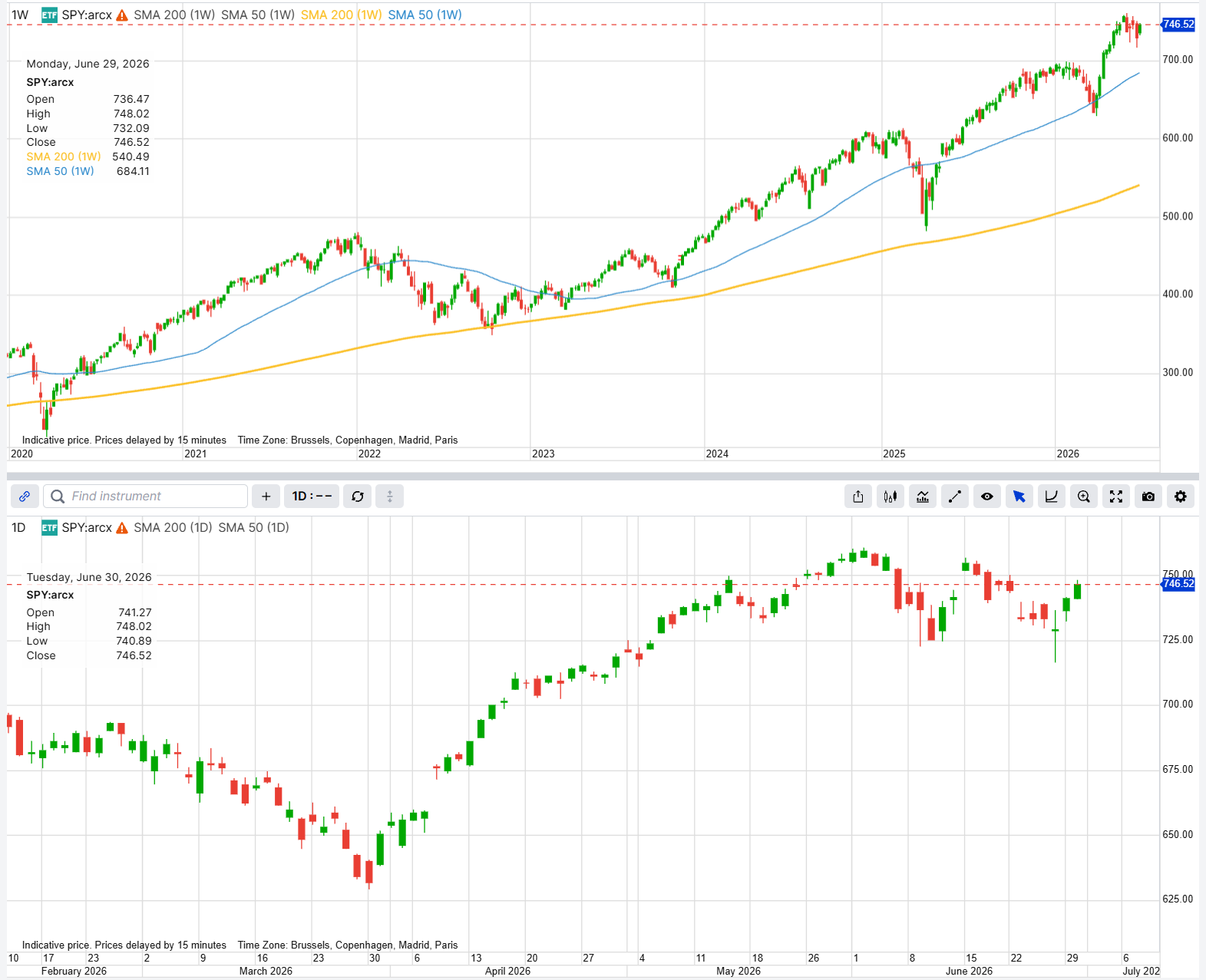

JPMorgan opublikuje wyniki 14 lipca. Następnego dnia, 15 lipca, Goldman Sachs i Citigroup opublikują wyniki. Potem nastąpią dwa tygodnie względnego spokoju, aż pod koniec lipca Alphabet, Meta, Microsoft i Amazon ogłoszą wyniki w ciągu 72 godzin. To trzy wyraźne okna publikacyjne; tygodniowe opcje SPXW i SPY mają przypisane do każdego z tych okien konkretne terminy wygaśnięcia: 17 lipca, 7 sierpnia i 21 sierpnia. Żadna z opisanych poniżej strategii nie wymaga zajmowania pozycji w pojedynczych spółkach.

Ważna uwaga: Strategie i przykłady w tym artykule mają wyłącznie charakter edukacyjny. Mają pomóc uporządkować sposób myślenia i nie powinny być kopiowane ani stosowane bez samodzielnej oceny. Każdy inwestor powinien przeprowadzić własną analizę oraz uwzględnić swoją sytuację finansową, tolerancję na ryzyko i cele inwestycyjne przed podjęciem decyzji.

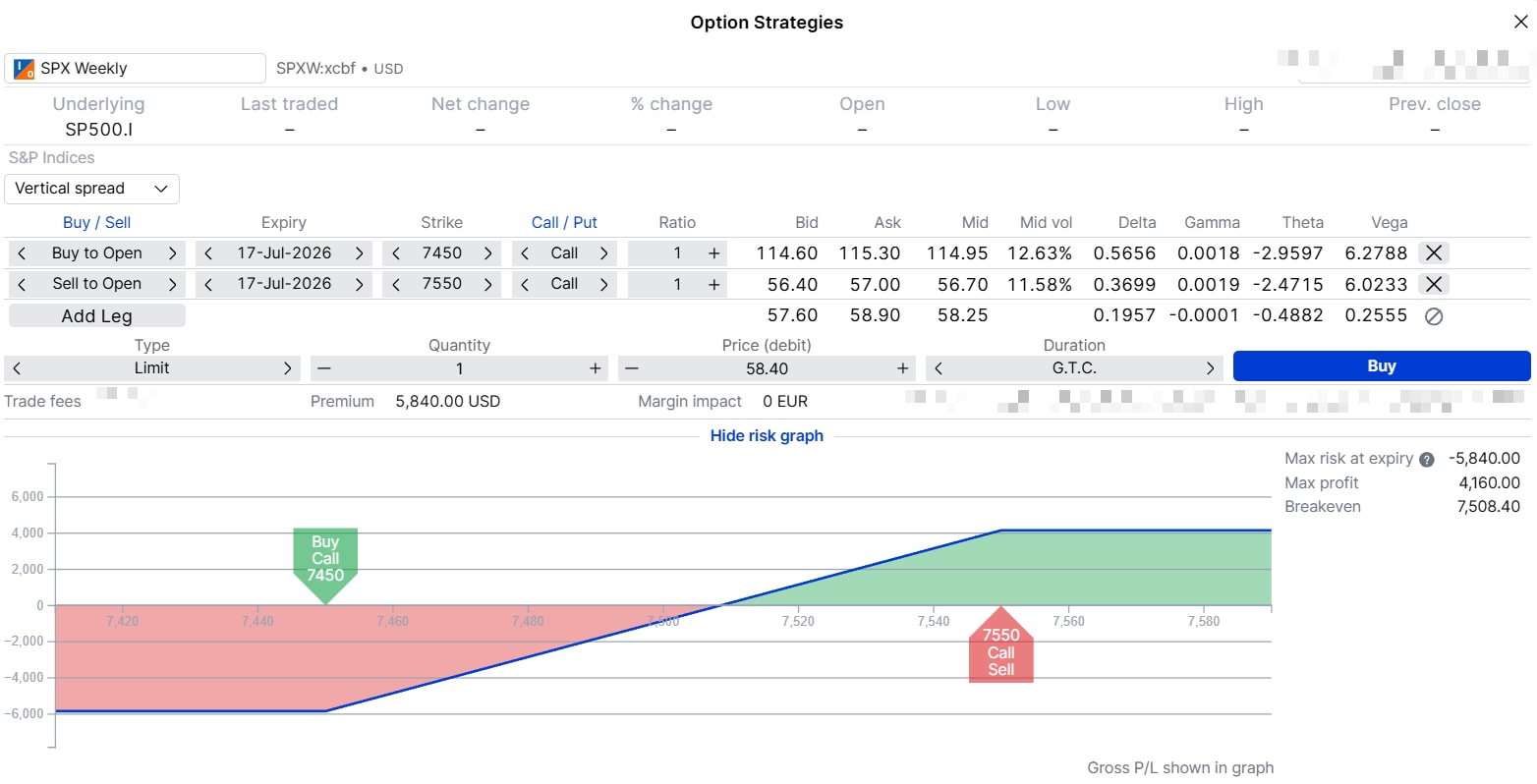

JPMorgan Chase opublikuje wyniki 14 lipca przed otwarciem rynku; dzień później, 15 lipca, Goldman Sachs i Citigroup opublikują wyniki. Wygaśnięcie opcji SPXW z terminem 17 lipca przypada dwa dni sesyjne po tych publikacjach. Byczy spread na opcjach call na indeks SPX z tym terminem to kierunkowe zagranie pod to, jak rynek przyjmie te wyniki — ze z góry określonym maksymalnym kosztem i bez ryzyka „wszystko albo nic” na pojedynczej spółce.

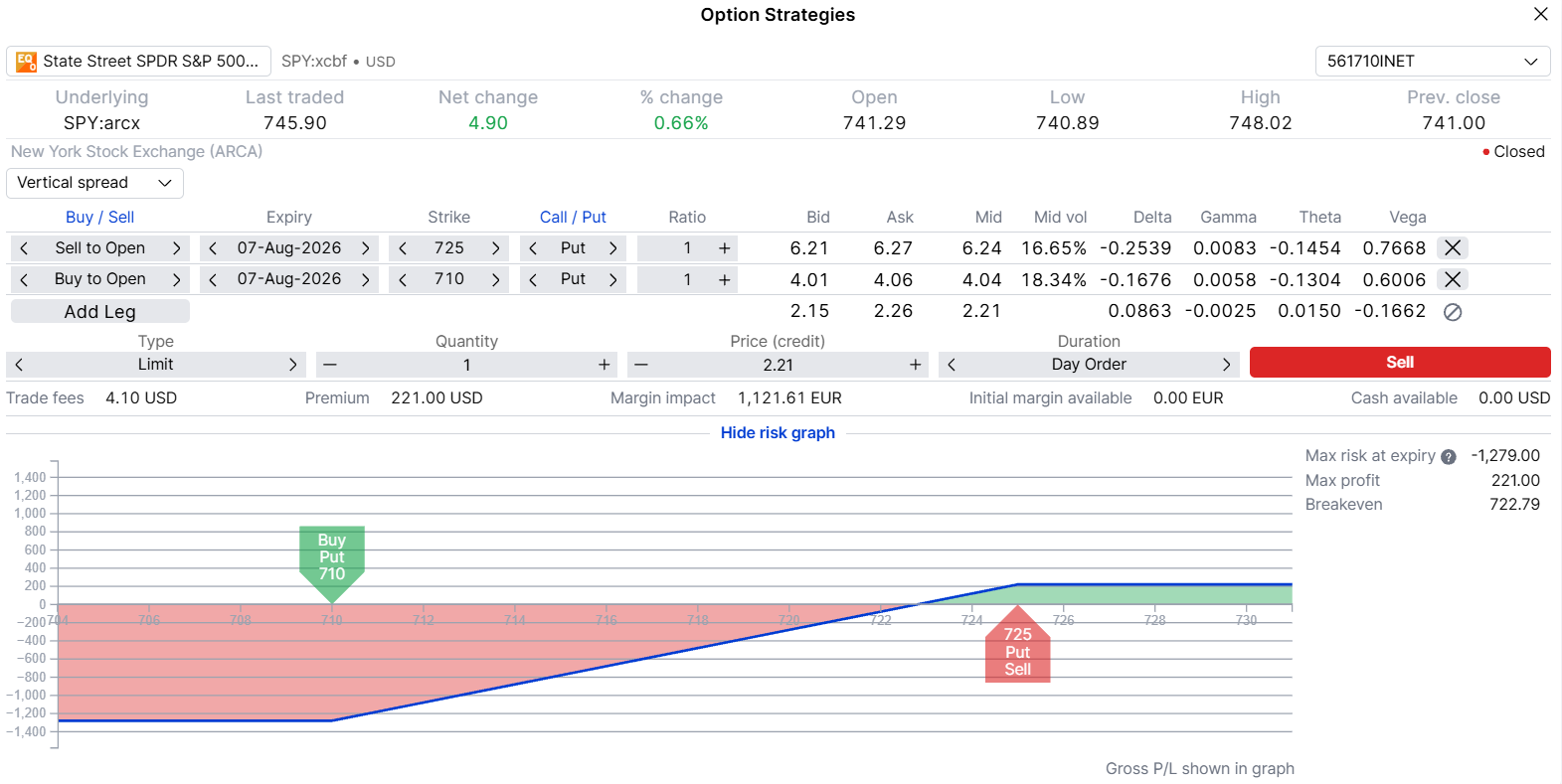

Alphabet i Meta mają opublikować wyniki 29 lipca, Microsoft 30 lipca, a Amazon 31 lipca. Wzrost zysków sektora technologicznego za II kwartał 2026 r. szacuje się na ok. 43,6% r/r. Indeks CBOE SKEW zamknął się 30 czerwca 2026 r. na poziomie 144,46, co sugeruje podwyższoną premię opcji put w porównaniu z równie oddalonymi opcjami call o tym samym terminie wygaśnięcia. Byczy spread na opcjach put pozwala sprzedać premię „napompowaną” przez nachylenie (skew), a jednocześnie ogranicza maksymalną stratę dzięki zakupowi opcji o niższej cenie wykonania.

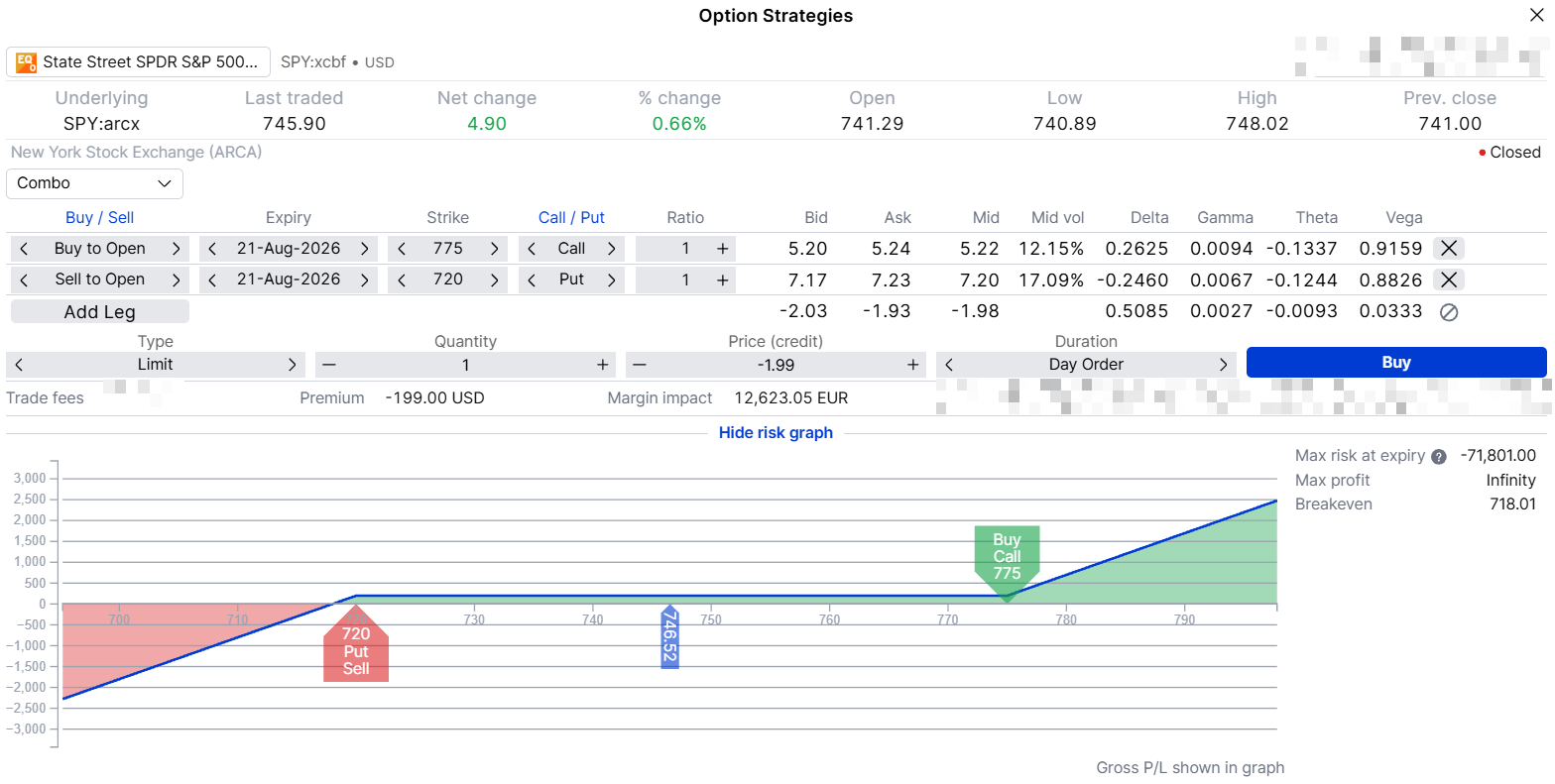

VIX zamknął się 30 czerwca 2026 r. na poziomie 17,65, a indeks SKEW na poziomie 144,46. Opcje put „poza pieniądzem” (OTM) mają wyższą zmienność implikowaną niż równie oddalone opcje call: dla put 720 USD (3,6% OTM) wynosi ona ok. 17,09%, natomiast dla call 775 USD (3,8% OTM) ok. 12,15% — różnica to ok. 4,9 p.p. Odwrócenie ryzyka polega na sprzedaży droższej opcji put i sfinansowaniu zakupu opcji call uzyskaną premią, co dzięki tej asymetrii daje kredyt netto.

Ważne: Jest to struktura o nieokreślonym ryzyku, która wiąże się ze znacznie większym ryzykiem niż dwie powyższe strategie o określonym ryzyku. Maksymalna potencjalna strata w skrajnym scenariuszu spadku SPY do zera wynosi ok. 718,02 USD na akcję (ok. 71 802 USD na kontrakt). Rozważ stosowanie twardych limitów strat (np. zleceń stop-loss) oraz dyscypliny zarządzania pozycją.

Wyłącznie w celach ilustracyjnych. Ta struktura nie jest zakładem na konkretny kierunek rynku. To zakład, że do 21 sierpnia 2026 r. SPY nie spadnie istotnie poniżej 720 USD; jeśli pojawi się trwalsza zwyżka, długa opcja call uchwyci ten ruch przy obniżonym koszcie netto dzięki asymetrii zmienności implikowanej.

Wyniki banków rozpoczynają się 14 lipca 2026 r. Potem nadchodzi tydzień technologii — Alphabet, Meta, Microsoft i Amazon opublikują wyniki w dniach 29–31 lipca 2026 r. Kalendarz jest publiczny, ale to rynek opcji na indeksy go wycenia. Dobór właściwego terminu wygaśnięcia do odpowiedniego okna zamienia publiczny harmonogram w konkretną, ustrukturyzowaną pozycję.

Ceny opcji i greki w tym artykule pochodzą z danych w czasie rzeczywistym z platformy SaxoTrader z 1 lipca 2026 r. Ceny SPY i SPXW odzwierciedlają kurs zamknięcia z 30 czerwca 2026 r. Ceny będą się różnić zarówno w chwili lektury, jak i w chwili zawierania transakcji — zawsze weryfikuj bieżące notowania u swojego brokera przed zajęciem pozycji.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager