Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Micron Technology opublikuje 24 czerwca wyniki za III kwartał roku fiskalnego 2026. Rynek opcji wycenia ruch kursu akcji rzędu ±11% przy zmienności implikowanej na poziomie ok. 155% w najbliższej serii wygasającej. Przed publikacją warto spojrzeć na strukturę terminową zmienności, pozycjonowanie w opcjach typu put i call oraz dzisiejszy przepływ zleceń na rynku opcji.

Zanim wybierzesz kierunek, sprawdź, co pokazuje łańcuch opcyjny.

Micron Technology (MU) opublikuje 24 czerwca wyniki za III kwartał roku fiskalnego 2026. Na kurs najmocniej mogą wpłynąć: trendy cenowe w segmentach DRAM i NAND, wolumen dostaw pamięci HBM (High Bandwidth Memory) oraz wytyczne dotyczące przyszłej marży brutto. Rynek opcji od tygodni buduje własny obraz sytuacji — warto go odczytać jeszcze przed samym wydarzeniem.

Straddle at‑the‑money na serię tygodniową z 26 czerwca — czyli serię, która bezpośrednio obejmuje publikację wyników — wycenia ruch o ±132,22 USD, tj. ok. ±11,03%, liczony od kursu akcji na poziomie 1 172,30 USD. Implikowany przedział notowań po ogłoszeniu wyników to ok. 1 066–1 331 USD. To nie jest prognoza, lecz rynkowa wycena niepewności związanej z publikacją. (Źródło danych: Barchart.com, na podstawie notowań z 22 czerwca 2026 w godz. 09:17–09:19 czasu CDT.)

Ważna uwaga: Strategie omawiane w tym artykule służą wyłącznie celom edukacyjnym i nie powinny być powielane bez uwzględnienia własnej sytuacji finansowej, tolerancji ryzyka i celów inwestycyjnych.

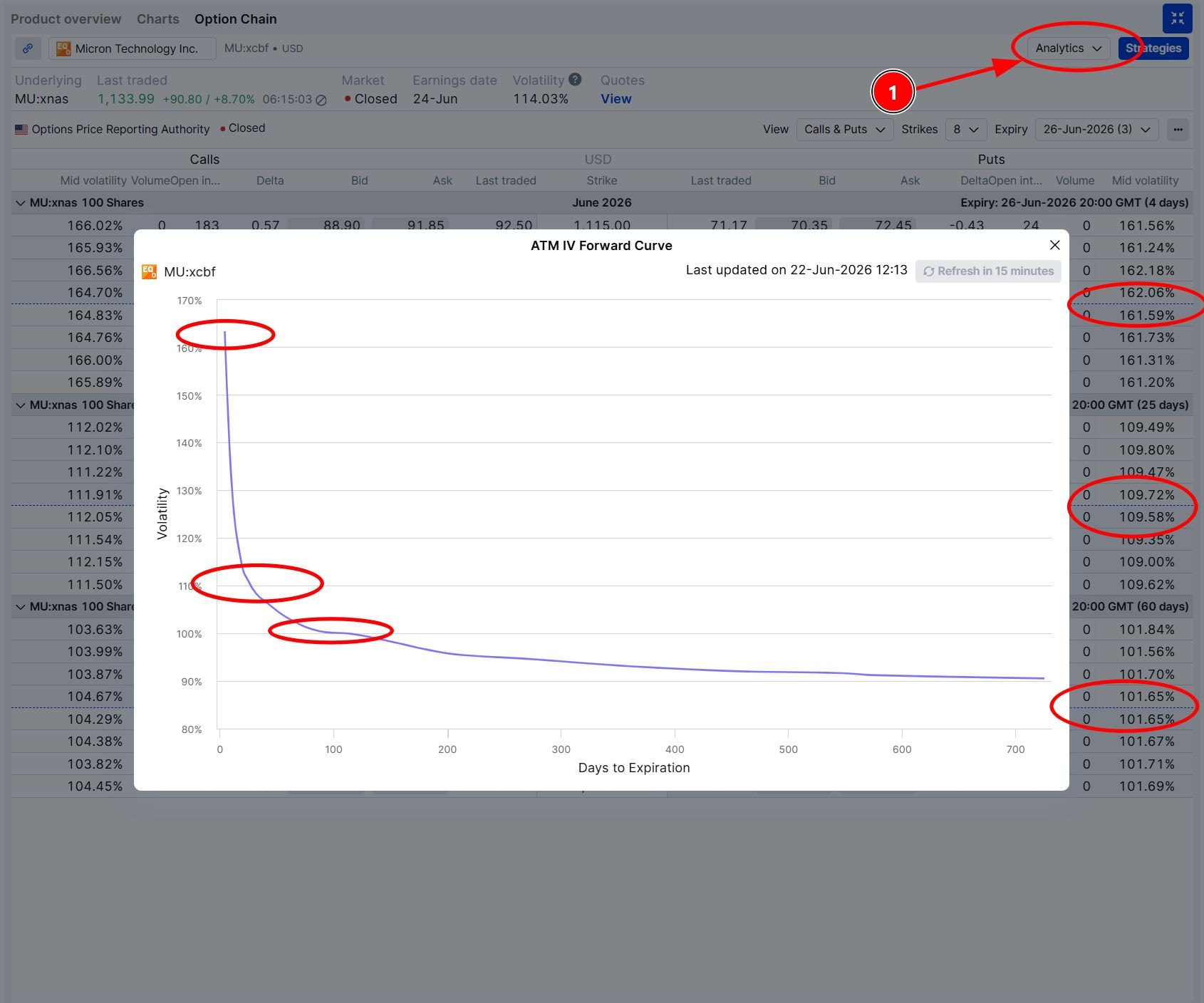

Implikowana zmienność dla najbliższej serii tygodniowej z 26 czerwca wynosi 155,32%. Implikowana zmienność dla miesięcznej serii z 17 lipca — pierwszego większego wygasania po „oczyszczeniu” z wpływu publikacji wyników — wynosi 108,54%, a dla sierpniowej 101,96%. Około 47 punktów procentowych różnicy między najbliższą serią tygodniową a kolejną serią miesięczną stanowi premię związaną z publikacją wyników. W praktyce jest ona niemal w całości skondensowana w najbliższym terminie wygasania i wyraźnie wyższa niż na początku tygodnia, ponieważ rajd kursu dodatkowo skoncentrował zmienność implikowaną (IV) na krótkim końcu krzywej.

Krzywa forward zmienności implikowanej dla opcji ATM na Microna na dzień 22 czerwca 2026 r., pokazująca skok na krótkim końcu krzywej dla serii tygodniowej wygasającej 26 czerwca (155,32%) oraz powrót do poziomów z lipca (108,54%) i sierpnia (101,96%). Źródło: SaxoTraderPRO.

Rano po publikacji wyników ta premia znika, niezależnie od tego, w którą stronę pójdzie kurs. Inwestor, który kupi opcję z wygaśnięciem 26 czerwca przy zmienności implikowanej (IV) na poziomie 155%, nawet jeśli prawidłowo odczyta kierunek, wciąż może stracić, jeśli ruch po wynikach okaże się mniejszy niż premia zawarta w cenie opcji. Przy tak wysokim poziomie zmienności implikowanej konstrukcja strategii jest równie ważna jak kierunek.

Seria tygodniowa z 26 czerwca pokazuje dziś wskaźnik wolumenu put/call na poziomie 0,89 — w ciągu dnia handlowano nieco więcej opcji call niż opcji put. To kontrastuje ze wskaźnikiem put/call w otwartych pozycjach dla tego samego terminu, wynoszącym 2,38: prawie dwie i pół opcji put na jedną opcję call. Defensywne zabezpieczenia są już widoczne w otwartych pozycjach z poprzednich sesji; dzisiejszy przepływ zleceń przy rosnącym kursie akcji dokłada ekspozycję na opcje call ponad istniejącą bazę opcji put.

Im dalej wzdłuż krzywej terminowej, tym wyraźniejsza zmiana. Dla serii z 2 lipca wskaźnik wolumenu put/call wynosi 0,46, a dla serii z czerwca 2027 r. wynosi 0,15 — układ jest silnie przechylony w stronę opcji call na całej krzywej, poza samą publikacją wyników. Krótkoterminowe zabezpieczenie pod publikację jest już na miejscu. Pozycjonowanie na dłuższych terminach pozostaje nastawione na wzrosty.

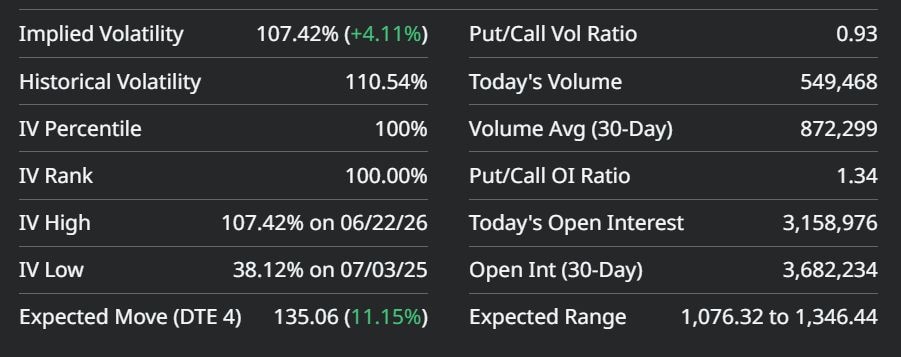

Zbiorczy przegląd opcji na akcje Microna z 23 czerwca 2026 r.: IV Rank — 100%; wskaźnik wolumenu put/call — 0,93; oczekiwany ruch — 135,06 USD (11,15%). Źródło: Barchart.com.

Łańcuch dla terminu 26 czerwca pokazuje wyraźne koncentracje otwartych pozycji (open interest, OI) na kilku kursach wykonania powyżej i poniżej bieżącej ceny — koncentracje opcji call po stronie wyższych kursów wykonania i opcji put po stronie niższych kursów wykonania. Te koncentracje same w sobie nie wyznaczają kierunku. Tworzą mechaniczne punkty odniesienia: zabezpieczanie pozycji przez dealerów wokół tych poziomów może wpływać na zachowanie kursu po publikacji, szczególnie jeśli akcje otworzą się luką w rejonach, gdzie duże pozycje wymagają korekt.

Ważna uwaga: Strategie i przykłady opisane w tym artykule mają wyłącznie charakter edukacyjny. Ich celem jest wsparcie procesu decyzyjnego i nie powinny być kopiowane ani wdrażane bez starannego namysłu. Każdy inwestor czy trader powinien przeprowadzić własne due diligence i uwzględnić swoją indywidualną sytuację finansową, tolerancję ryzyka oraz cele inwestycyjne, zanim podejmie jakiekolwiek decyzje. Pamiętaj: inwestowanie na rynku akcji wiąże się z ryzykiem — kluczowe jest podejmowanie świadomych decyzji.

Jeśli ktoś liczy na wyniki powyżej konsensusu — kontynuację popytu na HBM, lepsze ceny DRAM, pozytywne wytyczne dotyczące marż — problemem nie jest znalezienie „byczej” konstrukcji, lecz takiej, która jest dopasowana do IV rzędu 155% w najbliższym terminie wygaśnięcia oraz do binarnego katalizatora za kilka dni. Na takich poziomach goły zakup opcji jest drogi, a „vol crush” mocno uderza w pozycje o dużej ekspozycji na zmienność (vegę), nawet gdy kierunek zostanie trafiony.

Poniższe konstrukcje są wyłącznie ilustracyjne — nie stanowią rekomendacji transakcyjnych.

Dla inwestorów oczekujących rozczarowujących wytycznych — słabszego popytu na DRAM, presji na marże lub komentarzy o zapasach sygnalizujących wygasanie fazy wzrostowej — obowiązują te same warunki IV po drugiej stronie. Opcja put przy zmienności implikowanej na poziomie 155% jest droga, a spadek zmienności uderza w długie pozycje spadkowe równie mocno jak w pozycje wzrostowe.

Poniższe konstrukcje są wyłącznie ilustracyjne — nie stanowią rekomendacji transakcyjnych.

Dla osób bez przekonania co do kierunku, ale pewnych, że MU ruszy wyraźnie w jedną lub drugą stronę, strategie long straddle lub long strangle mogą mieć sens.

Poniższe konstrukcje są wyłącznie ilustracyjne — nie stanowią rekomendacji transakcyjnych.

Przy zmienności implikowanej na poziomie 155% kluczowym ryzykiem dla obu jest „vol crush”. Kurs akcji, który po raporcie ruszy o 10%, może mimo to wygenerować stratę, jeśli spadek IV — z 155% w kierunku 102–109% — odbierze więcej wartości niż dostarczy ruch kierunkowy. Kluczowe pytanie: czy historia reakcji Microna na wyniki sugeruje, że regularnie przebija implikowany ruch ±11%? Jeśli tak, to premia ma uzasadnienie.

Gdy Micron opublikuje wyniki, struktura terminowa się resetuje. Około 47 punktów procentowych premii na krótkim końcu krzywej znika, a IV wraca w stronę bazowych poziomów z lipca–sierpnia, czyli ok. 102–109%. Po wynikach bardziej sensowne stają się inne struktury — np. spready kalendarzowe, iron condory, spready diagonalne — gdy premia za wydarzenie zniknie, a krótkoterminowa zmienność implikowana znormalizuje się względem zmienności zrealizowanej.

Trzy rzeczy widać w łańcuchu opcyjnym Microna przed 24 czerwca: implikowany ruch — ±11%, czyli ±132 USD — wyznacza poprzeczkę dla każdej pozycji typu long premium; IV w serii front month na poziomie 155% sprawia, że struktury z pełną ekspozycją na vegę są strukturalnie drogie; a rozbieżność między nagromadzonym zabezpieczaniem za pomocą opcji put w open interest (OI) a dzisiejszym świeżym wolumenem opcji call sugeruje, że rynek instytucjonalny nie jest nastawiony niedźwiedzio wobec tezy o pamięciach dla AI — raczej zarządza ryzykiem wokół krótkoterminowego, binarnego zdarzenia.

Przy IV na poziomie 155% goły zakup opcji pod binarne wydarzenie to w praktyce drugi zakład obok kierunku: że ruch przekroczy premię zawartą w cenie. Spread częściowo redukuje ten drugi zakład. Czy taki kompromis pasuje, zależy od poziomu przekonania, oczekiwanego rozmiaru ruchu i tego, jak bardzo inwestor jest skłonny ograniczyć potencjalny zysk w zamian za niższy koszt wejścia.

Łańcuch opcyjny przed wynikami to żywy dokument. Przeczytanie go przed złożeniem zlecenia nie gwarantuje lepszego wyniku. Za to jasno pokaże, czego dana pozycja naprawdę potrzebuje, by zadziałała.

Autor nie posiada pozycji w żadnym z wymienionych w artykule instrumentów. Autor zastrzega sobie prawo do odczekania co najmniej 24 godzin od publikacji przed przystąpieniem do handlu tymi instrumentami. Instrumenty, do których odnosi się niniejsza treść, mogą być emitowane lub oferowane przez partnerów, od których Saxo otrzymuje opłaty promocyjne, wynagrodzenie lub retrocesje. Choć Saxo może otrzymywać wynagrodzenie w ramach takich partnerstw, wszystkie treści powstają z myślą o dostarczeniu klientom wartościowych informacji i analiz. Niniejsza treść nie będzie modyfikowana ani weryfikowana po publikacji.

Niniejszy materiał ma charakter marketingowy i nie stanowi porady ani rekomendacji inwestycyjnych. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie gwarantują przyszłych wyników.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager