Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Na pierwszy rzut oka ostatnia decyzja Banku Japonii wygląda na utrzymanie status quo, ale ważniejszy jest przekaz: nawet jeden z najbardziej ostrożnych banków centralnych jest coraz mniej skłonny do dalszego czekania, gdy rośnie ryzyko inflacji napędzanej drożejącą energią.

Bank Japonii (BoJ) pozostawił stopę polityki pieniężnej na poziomie 0,75%, ale prawdziwym sygnałem był rozkład głosów. Decyzję przyjęto stosunkiem głosów 6:3, podczas gdy na poprzednim posiedzeniu było 8:1. To oznacza, że kolejnych dwóch decydentów przeszło do obozu podwyżek. Rosnąca liczba głosów sprzeciwu sugeruje, że wewnętrzna debata przesuwa się z pytania, czy inflacja jest na tyle trwała, by uzasadnić zacieśnianie, na pytanie, jak długo bank może jeszcze czekać, skoro rośnie ryzyko importowanej inflacji.

Te jastrzębie głosy odrębne odzwierciedlają rosnące obawy, że presja cenowa wynikająca z konfliktu na Bliskim Wschodzie oraz wyższych kosztów energii staje się coraz trudniejsza do ignorowania.

I ma to znaczenie nie tylko dla Japonii.

Konflikt na Bliskim Wschodzie i ryzyko zakłóceń w rejonie Cieśniny Ormuz stanowią dla polityki pieniężnej trudną mieszankę: wyższych kosztów importu, słabszego wzrostu i bardziej zmiennych oczekiwań inflacyjnych.

Dla banków centralnych to najgorszy rodzaj szoku. To nie jest klasyczny boom popytowy, w którym zacieśnienie polityki pieniężnej wyraźnie studzi aktywność. To szok podażowy: drożejąca energia i surowce uderzają w gospodarstwa domowe oraz firmy, a jednocześnie podbijają inflację.

Mimo to jastrzębi zwrot BoJ-u sugeruje, że decydenci mogą czuć się zmuszeni do działania. Inflacja pojawia się w danych szybciej niż oznaki osłabienia wzrostu. To oznacza, że banki centralne mogą najpierw toczyć tu i teraz bardziej widoczną walkę z inflacją, zanim zbiorą wystarczające dowody osłabienia wzrostu, ujawniające się z opóźnieniem.

Nie chodzi o to, że każdy bank centralny nagle podniesie stopy procentowe. Chodzi o to, że poprzeczka dla gołębiego podejścia została podniesiona.

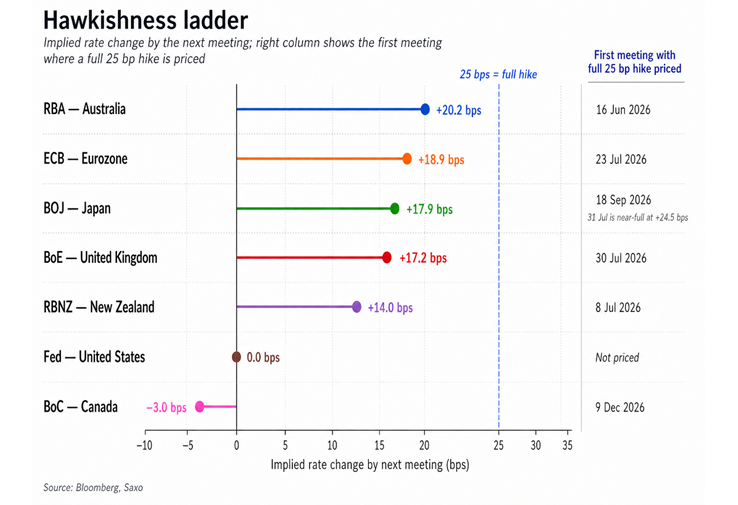

Jastrzębia pauza BoJ-u wpisuje się w szerszą globalną ponowną wycenę ryzyk związanych z polityką pieniężną. Wykres poniżej pokazuje, jaką skalę zacieśnienia rynek wycenia do najbliższego posiedzenia poszczególnych banków centralnych oraz kiedy rynek po raz pierwszy w pełni wycenia podwyżkę o 25 pb. Australia wyróżnia się jako najbardziej jastrzębi przypadek w krótkim terminie: do kolejnego posiedzenia RBA rynek wycenia około 20 pb zacieśnienia, a pełną podwyżkę najpóźniej w czerwcu. BoJ, EBC i Bank Anglii są niewiele za RBA, z wyceną rzędu 17–19 pb zacieśnienia do najbliższych posiedzeń oraz z pełną podwyżką wycenianą na lipiec lub wrzesień. W przypadku RBNZ widać również istotne ryzyko podwyżki w lipcu, podczas gdy Kanada wydaje się bardziej opóźniona w cyklu — rynek wycenia pełną podwyżkę dopiero w grudniu. Fed pozostaje wyraźnym wyjątkiem: rynek nie wycenia powrotu do zacieśniania, co potwierdza, że globalne oczekiwania wobec polityki pieniężnej nie idą już jednym frontem.

Wspólny mianownik jest jasny: banki centralne nadal martwią się o wzrost gospodarczy, ale coraz rzadziej są skłonne przymykać oko na szoki inflacyjne. W świecie zakłóconych dostaw energii, wyższych kosztów transportu i słabiej zakotwiczonych oczekiwań inflacyjnych decydenci wolą zareagować na inflację raczej za wcześnie niż za późno.

Dla rynków oznacza to, że stary schemat „obawy o wzrost = obniżki stóp procentowych” może już nie działać tak automatycznie. Jeśli na pierwszy plan wysuną się obawy o inflację, rentowności na krótkim końcu krzywej dochodowości mogą pozostać pod presją, nadzieje na obniżki stóp mogą się oddalić, a akcje mogą nie doczekać wsparcia ze strony banków centralnych, nawet gdy perspektywy wzrostu będą się pogarszać.

Sedno nie sprowadza się wyłącznie do Japonii. Chodzi o to, jak polityka pieniężna reaguje w skali globalnej.

Jeśli koszty energii pozostaną podwyższone, bankom centralnym trudniej będzie sygnalizować obniżki stóp, nawet jeśli ryzyka dla wzrostu będą się nasilać. To może utrzymywać presję na obligacje krótkoterminowe, których wyceny są najbardziej wrażliwe na oczekiwania wobec polityki pieniężnej. Może to także ciążyć akcjom, zwłaszcza:

Spółkom wzrostowym o długiej duracji, których wyceny silnie zależą od niskich stóp dyskontowych

Firmom o ograniczonej sile cenowej, bardziej narażonym na presję na marże

Sektorom, w których wyceny zakładają stabilną inflację, spadające rentowności i sprzyjające warunki finansowania

Sytuacja BoJ-u jest szczególnie wymowna, ponieważ Japonia historycznie prowadziła ostrożną politykę pieniężną. Skoro nawet BoJ skłania się ku zacieśnianiu, inwestorzy powinni poważnie brać pod uwagę ryzyko, że tzw. „put” banków centralnych — przekonanie, że w razie problemów przyjdą z pomocą rynkom — może być słabszy niż zakłada rynek.

W przypadku akcji zagrożenia są podwójne:

Wyższe koszty energii, surowców i komponentów mogą wywierać presję na marże, zwłaszcza w firmach o słabej sile cenowej

Wyższe rentowności na krótkim końcu krzywej dochodowości, silnie zależne od polityki pieniężnej banków centralnych, mogą obniżać wyceny — zwłaszcza spółek wzrostowych o długiej duracji.

To nie znaczy, że akcje muszą teraz gwałtownie spadać. Rynki potrafią przetrwać wstrząsy geopolityczne, jeśli inwestorzy wierzą, że istnieje wiarygodna ścieżka wyjścia. Jednak przekaz BoJ-u utrudnia podtrzymanie narracji o „łagodnym wstrząsie”. Jeśli oczekiwania inflacyjne rosną, a banki centralne przyjmują jastrzębie nastawienie mimo spowalniającego wzrostu, rynek akcji wchodzi w bardziej wymagające otoczenie.

Jastrzębia pauza BoJ-u to sygnał ostrzegawczy. Wstrząs na Bliskim Wschodzie nie jest już tylko ryzykiem geopolitycznym dla rynków — staje się ryzykiem dla polityki pieniężnej banków centralnych.

Jeśli presja inflacyjna pojawi się, zanim osłabienie wzrostu stanie się jednoznaczne, decydenci mogą zacieśniać lub utrzymywać restrykcyjne warunki finansowe dłużej niż oczekują rynki. To utrzyma presję wzrostową na krótkoterminowe rentowności, skomplikuje perspektywy dla akcji i sprawi, że najbliższa runda posiedzeń banków centralnych na świecie będzie ważniejsza niż zwykle.

Niewygodny przekaz z Tokio jest prosty: w warunkach szoku o charakterze stagflacyjnym banki centralne mogą nie przyjść rynkom z pomocą tak szybko jak liczą inwestorzy.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager