Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Rynkowa wyprzedaż może stwarzać okazje inwestycyjne, ale tylko wtedy, gdy potrafimy odróżnić przejściowe spadki cen od rzeczywiście słabszych spółek.

Praktyczne podejście polega na przefiltrowaniu spółek pod kątem takich kryteriów, jak silny wzrost, zdrowe marże, wysokie zwroty z kapitału, niskie zadłużenie oraz dodatnie wolne przepływy pieniężne.

W przeglądzie dla rynku USA wyróżniły się m.in. NVIDIA, Microsoft, Meta Platforms i Adobe, a poza USA wyróżniły się m.in. Novo Nordisk, Barrick Gold i Experian.

Nie są to rekomendacje inwestycyjne. To przykłady z krótkiej listy, oparte na jasno zdefiniowanych zasadach, które mają pomóc inwestorom ukierunkować analizę podczas rynkowej wyprzedaży.

Dlaczego to ważne podczas rynkowej wyprzedaży

Gdy rynek zaczyna spadać, na początku tanieje niemal wszystko. Dobre firmy mogą wyglądać podobnie jak słabsze. Sam spadek ceny nie tworzy jednak wartości. Liczy się to, czy biznes wciąż potrafi rosnąć, utrzymywać marże, generować gotówkę i finansować się bez nadmiernej presji kosztów finansowania.

Dlatego w czasie wyprzedaży lepsze pytanie brzmi: nie „co spadło najmocniej?”, lecz „które spółki nadal wyglądają solidnie, gdy warunki się pogarszają?”

Przegląd: jak wyłoniliśmy spółki jakościowe

Skorzystaliśmy z narzędzia Bloomberga, koncentrując się na dużych, płynnych spółkach notowanych w USA, a następnie dodaliśmy filtry pozwalające wyselekcjonować firmy o mocniejszym profilu operacyjnym.

Wybraliśmy dwa bazowe zestawy spółek:

Dzięki temu koncentrujemy się na większych, bardziej ugruntowanych firmach, a nie na mało płynnych walorach, które często wyglądają „statystycznie atrakcyjnie” z niewłaściwych powodów.

Następnie zastosowaliśmy kryteria:

To filtr „na wyprzedaż”: wskazuje spółki, które cofnęły się z wcześniejszych szczytów bez podążania za momentum.

Pozwala wskazać firmy, które w dłuższym horyzoncie osiągały istotny wzrost sprzedaży, a nie tylko krótkotrwały zryw.

Wyższe marże mogą świadczyć o sile cenowej, dyscyplinie operacyjnej lub przewadze konkurencyjnej.

Jeden z bardziej miarodajnych mierników jakości biznesu — pokazuje, czy firma efektywnie wykorzystuje kapitał.

Dodatnie wolne przepływy są szczególnie ważne w zmiennych czasach: zwiększają elastyczność i wiarygodność zysków.

Niska dźwignia ogranicza ryzyko refinansowania i napięcia bilansowe, gdy warunki się zaostrzają.

Wysokie ROE może oznaczać efektywne wykorzystanie kapitału — o ile nie wynika wyłącznie z nadmiernej dźwigni.

Jakość również wymaga weryfikacji przez pryzmat wyceny. Dlatego dodaliśmy:

Te filtry nie oznaczają, że akcje są tanie; pomagają po prostu nie przepłacać za jakość i wprowadzają do procesu odrobinę dyscypliny w wycenie.

Co pokazały przeglądy

Zastosowaliśmy tę metodę do dwóch zbiorów spółek.

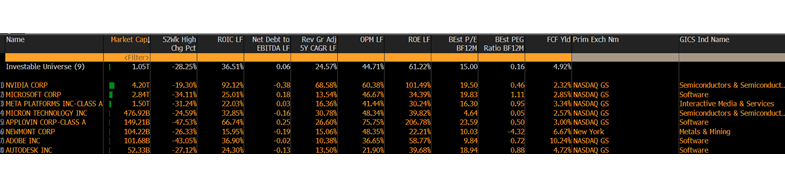

Z szerokiego amerykańskiego zbioru przeglad wyłonił osiem spółek:

Nvidia - układy do zastosowań AI i obliczeń przyspieszonych.

Microsoft - chmura, oprogramowanie i technologie dla firm.

Meta Platforms - media społecznościowe i reklama cyfrowa.

Micron Technology - układy pamięci i nośniki danych.

AppLovin - reklama w aplikacjach mobilnych i narzędzia dla deweloperów.

Newmont - wydobycie złota i miedzi.

Adobe - oprogramowanie kreatywne i narzędzia do marketingu cyfrowego.

Autodesk - oprogramowanie do projektowania, inżynierii i budownictwa.

Źródło: Bloomberg, stan na 26 marca 2026 r.

To ciekawa mieszanka, bo nie skupia się na jednym motywie. Są tu liderzy w obszarze AI i półprzewodników, biznesy platformowe, spółki software’owe oraz producenci złota. To ważne, bo jakość może ujawniać się w różnych sektorach i z różnych powodów.

Przegląd dla rynków spoza USA zawęził zbiór do dziesięciu spółek:

Warto zwrócić uwagę na przekrój – zarówno regionalny, jak i sektorowy. W zestawie pojawiają się spółki z sektorów: ochrony zdrowia, dóbr konsumenckich, logistyki, usług w zakresie danych oraz metali i górnictwa. To także pokazuje, że poza USA przeglądy jakościowe potrafią wyłonić szerszą mieszankę firm surowcowych oraz firm o profilu tzw. defensywnego wzrostu.

Przegląd zwraca uwagę na kilka przydatnych rozróżnień.

Część spółek pozostaje cykliczna lub wrażliwa na nastroje rynkowe. Micron Technology, NVIDIA czy Devon Energy mogą spełniać kryteria jakości pod względem zwrotów z kapitału, wzrostu lub siły bilansu, ale wciąż są wystawione na ryzyko cyklu, cen surowców lub oczekiwań rynku.

To ważne przypomnienie: przegląd jakości to nie to samo co przegląd niskiej zmienności.

Wiele spółek, które przeszły przez sito, ma bardzo wysokie marże operacyjne, wysokie ROE albo wysoki zwrot z zainwestowanego kapitału (ROIC). To sugeruje, że przegląd identyfikuje spółki z realną siłą cenową, silną pozycją rynkową lub ponadprzeciętną efektywnością operacyjną.

Dodanie filtrów opartych na prognozowanych wskaźnikach C/Z i PEG pomogło uniknąć podejścia „najlepszy biznes za każdą cenę”. W czasie wyprzedaży ma to znaczenie. Nawet jakościowa spółka może rozczarować, jeśli wycena wyjściowa pozostaje zbyt wymagająca.

Limit zadłużenia netto do EBITDA to jeden z najbardziej praktycznych filtrów w takim otoczeniu. Pozwala oddzielić firmy, które potrafią samofinansować się w okresach zmienności, od tych bardziej zależnych od sprzyjających warunków finansowania.

Drugi przegląd to nie tylko rozszerzenie geograficzne – zmienia on charakter listy.

W porównaniu z wynikami z USA zestaw dla Europy Zachodniej, Azji i Kanady wyraźniej skłania się ku ochronie zdrowia, górnictwu, logistyce, wybranym spółkom konsumenckim oraz sektorowi energii.

To podejście jest przydatne, bo łączy pięć elementów, na które inwestorzy często kładą nacisk w trudniejszych warunkach rynkowych:

To rozsądny punkt wyjścia do zidentyfikowania spółek, które mogą być lepiej przygotowane na makroekonomiczną niepewność.

Przegląd tworzy krótką listę – nie daje ostatecznych wniosków.

Nie odpowie na pytania:

Innymi słowy, dobry przegląd zwiększa szanse na znalezienie spółek jakościowych, ale nie zastąpi rzeczywistej, pogłębionej analizy.

W okresach rynkowego napięcia najlepsze okazje często nie wynikają z kupowania tego, co spadło najmocniej, lecz z identyfikacji spółek, które po pogorszeniu nastrojów rynkowych wciąż wyglądają solidnie pod względem fundamentalnym.

Temu właśnie służą te przeglądy. Nie próbują przewidzieć dołka – mają poprawić jakość listy.

Rezultat dla USA wyraźniej skłania się ku platformom, oprogramowaniu i „jakości opartej na wzroście”. Rezultat dla Europy Zachodniej, Azji i Kanady bardziej skłania się ku ochronie zdrowia, górnictwu, logistyce, sektorowi energii oraz spółkom cyklicznym o wysokiej zdolności do generowania gotówki. Razem pokazują, że jakość to nie jeden sektor ani jeden rynek, lecz zestaw cech.

A w czasie wyprzedaży to często najlepszy punkt wyjścia.

Ważne informacje

Niniejszy materiał służy wyłącznie celom informacyjnym i edukacyjnym. Nie jest to porada inwestycyjna, osobista rekomendacja ani zachęta do kupna lub sprzedaży jakiegokolwiek finansowego instrument. Wymienione papiery wartościowe zostały uwzględnione wyłącznie jako przykłady z wyników przeglądu w celu zilustrowania ram. Wyniki osiągane w przeszłości i historyczne wskaźniki finansowe nie są wiarygodnymi wskaźnikami przyszłych wyników. Inwestorzy powinni przeprowadzić własną analizę i rozważyć swoje cele, sytuację finansową i tolerancję ryzyka przed podjęciem jakiejkolwiek decyzji inwestycyjnej.

Niniejszy materiał ma charakter marketingowy i nie powinien być traktowany jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager