Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Korzystne czynniki makroekonomiczne się kumulują: złagodzenie napięć geopolitycznych, ponowny rozwój AI, optymizm handlowy oraz oczekiwania dotyczące łagodzenia polityki przez Fed pomogły napędzić amerykańskie rynki do rekordowych poziomów.

Ten materiał jest treścią marketingową

Amerykańskie rynki akcji osiągnęły nowe rekordowe poziomy, z indeksami S&P 500 i Nasdaq na czele. Trend wzrostowy ponownie rozpalił dyskusje na temat powrotu strategii „Buy America”.

Po miesiącach obaw związanych z napięciami geopolitycznymi, ryzykiem taryfowym i trudnościami gospodarczymi, ton wyraźnie się zmienił. Poprawa sytuacji na wielu frontach, zarówno makro jak i mikroekonomicznym, pomogła zresetować nastroje i zwiększyć apetyt na ryzyko.

Napięcia na Bliskim Wschodzie znacznie się zmniejszyły, co obniżyło premie za ryzyko i przyczyniło się do spadku cen ropy. Dało to inwestorom trochę oddechu w kwestii oczekiwań inflacyjnych i pozwoliło im ponownie skupić się na fundamentach, zamiast na ryzyku geopolitycznym.

Umowy handlowe między USA a UE oraz Chinami wydają się bardziej prawdopodobne niż na początku tego roku. Termin negocjacji handlowych, wyznaczony na 9 lipca, może zostać przełożony, a brak nowych taryf pomaga poprawić nastroje w sektorze przemysłowym oraz wśród beneficjentów globalnych łańcuchów dostaw.

Po krótkiej przerwie entuzjazm związany z AI powrócił z pełną siłą. Inwestorzy ponownie gonią za tematami związanymi z produktywnością, inwestycjami w infrastrukturę i szeroką transformacją cyfrową.

Choć inflacja związana z taryfami skomplikowała plan działania, nadal oczekuje się, że Fed obniży stopy procentowe jeszcze w tym roku. Rynki wyceniają scenariusz miękkiego lądowania, w którym Fed może łagodzić politykę bez ryzyka recesji, co stwarza idealne warunki dla aktywów o wysokim ryzyku.

Dane makroekonomiczne nadal pozytywnie zaskakują. Wydatki konsumenckie pozostają stabilne, rynki pracy są napięte, lecz stopniowo się ochładzają, a inflacja maleje. Ta odporność pozwala na utrzymanie silnych wyników, szczególnie w sektorach takich jak finanse, przemysł oraz wybrane obszary konsumenckie.

Rynki również pozytywnie reagują na decyzję o usunięciu sekcji 899 znanej jako "podatek odwetowy" z ustawy One Big Beautiful Bill. Klauzula ta budziła obawy zagranicznych inwestorów związane z restrykcyjnym traktowaniem podatkowym w USA. Jej usunięcie łagodzi obawy przed odpływem kapitału i sprzyja dalszym inwestycyjom w amerykańskie aktywa.

Wiarygodność hossy w dużej mierze zależy od tego, czy jest on szeroko zakrojony, czy też napędzany przez wąską grupę spółek o dużej kapitalizacji. Co jest zachęcające, szerokość rynku uległa poprawie.

Analiza wyników od początku roku sugeruje, że uczestnictwo rozszerza się poza czołowe spółki. Sektory takie jak przemysł (+12% YTD), usługi komunikacyjne (+11%), usługi użyteczności publicznej (+9%) i finanse (+8%) przewyższają oczekiwania, co wskazuje, że wzrosty nie dotyczą już tylko sektora technologicznego.

Źródło: Bloomberg

Źródło: Bloomberg

Dobra konsumpcyjne i materiały również zyskują na wartości, co wzmacnia argumenty za zróżnicowanym wzrostem. Jednak niektóre kluczowe obszary rynku wciąż pozostają w tyle. Akcje dóbr konsumpcyjnych spadły o ponad 3% od początku roku, a sektory opieki zdrowotnej i energetyczny również nie dorównują szerszemu rynkowi.

Z tak dużą ilością dobrych wiadomości już uwzględnionych w cenach, rynek stoi teraz przed kluczowym testem: czy trend wzrostowy może utrzymać się przez lipiec?

Proponowany przez Republikanów projekt ustawy podatkowej — który prawdopodobnie zwiększy dług federalny o biliony — będzie uważnie obserwowany w miarę jego przechodzenia przez Senat. Choć rynki mogą cieszyć się z niższych podatków w krótkim okresie, długoterminowe konsekwencje dla trajektorii długu USA stają się coraz trudniejsze do zignorowania. USA już straciły swoją ostatnią najwyższą ocenę kredytową, a wszelkie oznaki fiskalnego poślizgu mogą ostatecznie wywierać presję na rentowność obligacji i apetyt na ryzyko.

Kluczowym ryzykiem dla rynków w najbliższym czasie jest termin 9 lipca, wyznaczony przez Donalda Trumpa na finalizację umów handlowych z głównymi partnerami USA. Wielka Brytania wyróżnia się jako jeden z pierwszych krajów, który już zabezpieczył umowę. Tymczasem negocjacje z Unią Europejską, Indiami, Japonią, Meksykiem i Wietnamem są w toku. Utrzymuję się optymizm, że jakaś forma porozumienia może zostać osiągnięta na czas, choć inwestorzy są świadomi, że opóźnienia lub załamania mogą zwiększyć zmienność na rynkach.

Bez zawarcia umów cła na import z krajów, które nie podpisały porozumienia, mogą znacząco wzrosnąć — znacznie powyżej obecnej stawki 10%. Jest to szczególnie istotne dla eksporterów i sektorów cyklicznych. Na razie pozostaje nadzieja, że termin 9 lipca może doprowadzić do częściowych porozumień lub zostać przesunięty, aby dać więcej czasu na negocjacje.

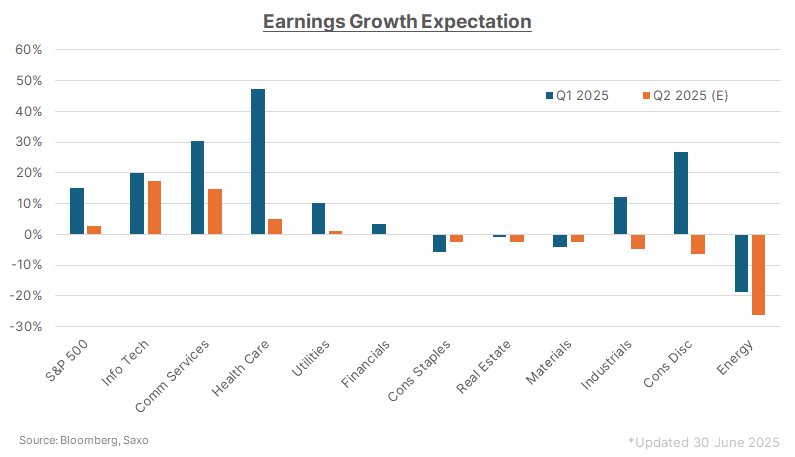

Sezon wyników rozpoczyna się w połowie lipca i może zadecydować, czy rynki będą w stanie uzasadnić rekordowo wysokie wyceny, czy też będą musiały zmierzyć się z koniecznością korekty. Według szacunków Bloomberga, oczekuje się, że S&P 500 dostarczy jedynie +2,6% wzrostu EPS rok do roku w II kwartale 2025, co jest znacznie niższym wynikiem niż +15,1% odnotowane w I kwartale. Silne wyniki sektorów technologicznych (+17,5%) i komunikacyjnych (+14,8%) maskują głębokie spadki w sektorze energetycznym (-26,2%) oraz dóbr konsumpcyjnych (-6,2%), co sugeruje, że rajd może pozostać ograniczony — a wiele zależy od prognoz.

Podczas gdy 12-miesięczne prognozy na przyszłość zaczynają być pozytywne, rewizje za II kwartał pozostają słabe, a dynamika netto jest nadal ujemna. Inwestorzy będą również obserwować:

Przy napiętych wycenach, najbliższy sezon wyników musi potwierdzić prognozy odbicia w drugiej połowie roku — w przeciwnym razie grozi to korektą rynku.

Deeskalacja między Izraelem a Iranem obniżyła ceny ropy i na krótko zwiększyła sentyment ryzyka. Jednak spokój może być krótkotrwały. Pytania dotyczące programu nuklearnego Iranu nadal się pojawiają, a szersza premia za ryzyko na Bliskim Wschodzie nie zniknęła całkowicie.

Jednocześnie stosunki USA-Chiny pozostają napięte. Inwestorzy będą czekać na szczegóły dotyczące ram handlowych, które obie strony twierdzą, że osiągnęły. Kluczowe punkty sporne to:

Nawet częściowe porozumienie USA-Chiny mogłoby podnieść sektor przemysłowy poprzez złagodzenie tarć w łańcuchu dostaw i zwiększenie perspektyw eksportu. Jednocześnie wybrane firmy z sektora półprzewodników mogą napotkać spadki, jeśli ograniczenia technologiczne zostaną złagodzone, przywracając konkurencję ze strony chińskich rywali.

Inwestorzy uważnie śledzą dane ekonomiczne, które wzmacniają narrację o „miękkim lądowaniu” — gdzie inflacja nadal maleje, nie hamując wzrostu gospodarczego. Jeśli dane okażą się zbyt mocne, może to skłonić Fed do opóźnienia cięć stóp procentowych. Z kolei jeśli będą zbyt słabe, może to ponownie wzbudzić obawy o spowolnienie gospodarcze. Dwa kluczowe raporty, na które warto zwrócić uwagę, to dane o zatrudnieniu poza rolnictwem 5 lipca oraz o inflacji CPI 11 lipca, które mogą wpłynąć na oczekiwania dotyczące następnego ruchu Fed.

Kadencja prezesa Fed Powella kończy się w przyszłym roku, a Trump sygnalizował, że rozważa kandydatów na jego następcę. Rośnie obawa, że politycznie powiązany nominant mógłby podważyć instytucjonalną wiarygodność Fed, zwłaszcza gdy rynki pozostają wrażliwe na wszelkie postrzegane zagrożenia dla niezależności monetarnej. Niektórzy strategowie ostrzegają przed potencjalnym „momentem Liz Truss w USA”, jeśli obawy o dominację fiskalną się nasilą.

Podczas gdy rozmowy handlowe są obecnie w centrum uwagi, polityka może wkrótce skupić się na obniżkach podatków dla przedsiębiorstw oraz deregulacji — charakterystycznych dla pierwszej kadencji Trumpa. Taki zwrot byłby prawdopodobnie korzystny dla firm skoncentrowanych na rynku amerykańskim, małych spółek oraz sektorów takich jak energetyka, finanse oraz big tech, które historycznie zyskują na luźniejszych regulacjach i lepszych marżach po opodatkowaniu.

Perspektywy strategiczne

Na razie rynek USA pozostaje wyraźnym liderem globalnym, wspieranym przez silny impet wyników, odporność makroekonomiczną i entuzjazm związany z AI. Trend wzrostowy rozszerzył się poza sektor technologiczny, ale nie w sposób jednolity. Z kluczowymi decyzjami politycznymi, informacjami nt. Negocjacji handlowych, wynikami finansowymi i danymi ekonomicznymi, które wszystkie osiągną punkt kulminacyjny w lipcu, ten miesiąc może przesądzić cz wzrosty rynkowe dalej będą dalej się rozwijać, czy zaczną słabnąć.

Zachowanie zróżnicowanego portfela inwestycyjnego, obejmującego jakościowe sektory cykliczne, infrastrukturę AI oraz sektory korzystające z dezinflacji i osłabienia dolara, może być najbardziej zrównoważonym podejściem dla inwestorów poruszających się w tym pełnym wyzwań letnim okresie.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager