Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Główny strateg inwestycyjny

Wchodząc w rok 2026, dyskusja o AI się zmienia. Pytanie nie brzmi już, czy inwestycje w AI się utrzymają, globalne nakłady inwestycyjne, rozbudowa centrów danych oraz rosnące potrzeby elektryfikacji wskazują, że tak, lecz jak w niej uczestniczyć, nie dając się wciągnąć w najbardziej przegrzane segmenty rynku.

W takich warunkach ponownie liczą się fundamenty. Po cyklu zdominowanym przez narracje rok 2026 zapowiada się jako czas premiujący mocne bilanse, przewidywalne przepływy pieniężne oraz firmy, które budują infrastrukturę, na której AI faktycznie polega, zamiast jedynie korzystać z nastrojów rynkowych.

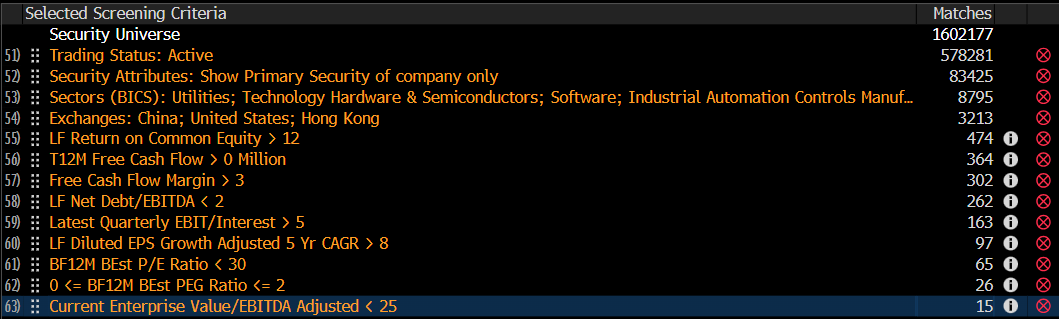

Aby przeanalizować ten temat, opracowaliśmy prosty filtr w terminalu Bloomberga, który identyfikuje spółki powiązane z AI, a jednocześnie generujące realne zyski, rzeczywiste przepływy pieniężne i charakteryzujące się rozsądnymi wycenami. To nie jest lista spółek ani zestaw rekomendacji inwestycyjnych. To narzędzie, które pomaga inwestorom rozpoznawać sygnały finansowe, takie jak jakość zysków, wolne przepływy pieniężne i dyscyplina wyceny, często pozwalające odróżnić rzeczywistą realizację strategii AI od rynkowego szumu.

AI nie jest już opowieścią o jednym sektorze. Rozbudowa obejmuje dziś układy scalone i sprzęt, automatykę przemysłową, oprogramowanie oraz energetykę zasilającą centra danych. Dlatego filtr koncentruje się na czterech segmentach BICS (Bloomberg Industry Classification System), które tworzą rdzeń gospodarki AI:

Te obszary stanowią praktyczny kręgosłup AI, zapewniając moc obliczeniową, magazynowanie danych, automatyzację i zasilanie.

Sama ekspozycja na AI to jednak za mało. Rok 2026 może być okresem, w którym rozbieżności wyników w obrębie AI się pogłębią: część firm będzie dalej budować wartość, a część może mieć trudności ze spełnieniem zbyt optymistycznych oczekiwań. Dlatego naszym celem było wskazanie spółek, które łączą kluczowe znaczenie dla ekosystemu AI z odpornością finansową.

Spółki muszą realnie zarabiać na zaangażowanym kapitale. To pierwsza linia obrony przed czysto spekulacyjnymi narracjami wzrostu.

Generowanie gotówki to najczystszy sygnał zdrowia operacyjnego, zwłaszcza w ekosystemie AI, w którym nakłady inwestycyjne są wysokie.

Rozbudowa AI jest kosztowna; wysoko zadłużone spółki mogą być podatne na problemy, jeśli koszty finansowania ponownie wzrosną.

Kryterium ogranicza ryzyko cyklicznych „wywrotek” i selekcjonuje spółki z choćby krótką historią dowożenia wyników.

To nie są „tanie” spółki, co w AI zdarza się rzadko, ale nie są też wyceniane na absolutną doskonałość.

Łącznie te filtry faworyzują realnych beneficjentów AI, firmy z mocnym bilansem i sprawną realizacją operacyjną, które potrafią wykorzystać strukturalny cykl inwestycyjny, zamiast opierać się na samych nadziejach.

Źródło: Bloomberg

Źródło: Bloomberg

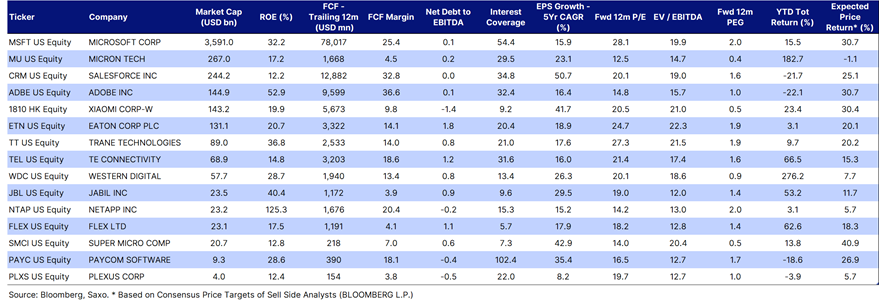

Spośród ponad 1,6 mln spółek filtr wyłonił zaledwie 15 spółek, niewielki, globalnie zdywersyfikowany zestaw obejmujący rynki USA, Chin, Hongkongu i Europy.

Tu zacieśniają się wąskie gardła nakładów inwestycyjnych. Te spółki stoją w samym centrum pamięci, platform obliczeniowych i zaawansowanej produkcji, technicznego zaplecza boomu AI.

Tu wdrożenia AI spotykają się z powtarzalnymi przychodami. Te spółki łączą wysokie marże z „lepkością” ekosystemów klientów, dzięki czemu mogą być beneficjentami wzrostu produktywności napędzanej AI.

Niedoceniani zwycięzcy fizycznej rozbudowy AI. Związek z AI jest pośredni, lecz silny: chłodzenie centrów danych, systemy termiczne, interkonekty i robotyka.

Segment wykorzystujący fizyczny interfejs między konsumentami a usługami AI.

Przyszłe wąskie gardło AI. Największym ograniczeniem nie są już algorytmy, lecz energia elektryczna, spółki użyteczności publicznej i specjaliści od elektryfikacji mogą odgrywać coraz bardziej centralną rolę.

Obecność obu potwierdza, że filtr wyłapuje spółki z realnym użyciem AI i z twardymi wynikami, a nie tylko uczestników cykli hype’u.

Trzy wnioski wyróżniają się:

Na liście znalazły się nie tylko producenci chipów i spółki o największej kapitalizacji. Wyraźnie obecne są automatyka przemysłowa, chłodzenie, łączność i systemy zasilania, dowód, że AI przechodzi w realny cykl nakładów inwestycyjnych.

Wiele firm z imponującą narracją o AI odpadło wyłącznie ze względu na słabe wolne przepływy pieniężne lub nadmierną dźwignię. W 2026 liczyć się może dowożenie wyników, nie deklaracje.

Mimo mocnych profili wzrostu mediana P/E w grupie jest poniżej 20x, a PEG około 1,3, co sugeruje wzrost w rozsądnej cenie, a nie mnożniki oderwane od fundamentów.

To nie jest wezwanie do kupna żadnej z tych spółek. Zamiast tego filtr pomaga zadać kilka strategicznych pytań na 2026:

Rok 2026 może być dla AI okresem przejścia od hype’u do twardej ekonomii. Taki filtr to po prostu sposób, by skupić się na spółkach, które wydają się lepiej przygotowane, finansowo i operacyjnie, do przejścia przez tę fazę.

Ryzyko bańki w AI nie zniknęło. Ale spektrum możliwości jest szersze, głębsze i bardziej „przemysłowe” niż sugerują nagłówki. Filtrując pod kątem rentowności, generowania gotówki i dyscypliny wyceny, to podejście pokazuje, że ekspozycja na AI nie musi oznaczać spekulacji, może też oznaczać fundamentalną odporność.

Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej ani nie powinien być tak traktowany. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie stanowią gwarancji przyszłych wyników. Instrumenty wymienione w niniejszej treści mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocessje. Choć Saxo może otrzymywać wynagrodzenie z tytułu takich partnerstw, wszystkie treści są tworzone z myślą o dostarczaniu klientom wartościowych informacji i możliwości.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager