口座開設は無料。オンラインで簡単にお申し込みいただけます。

最短3分で入力完了!

最高投資ストラテジスト(Saxo Group)

サマリー: テスラは転換期にあり、成長が鈍化し、粗利益率が圧迫されています。同社は、金利上昇、EV需要の鈍化、イーロン・マスクの経営権争奪戦、賃金圧力、競争の激化など、多くのリスクに直面しています。テスラの株主は、2024年にさらなる変動と潜在的な失望に備える必要があります。

※本レポート内日本語は、ご参考情報として原文(英語)を機械翻訳したものです。

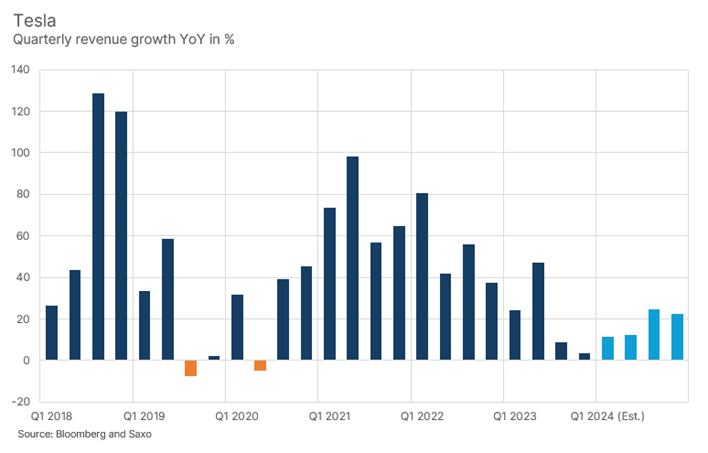

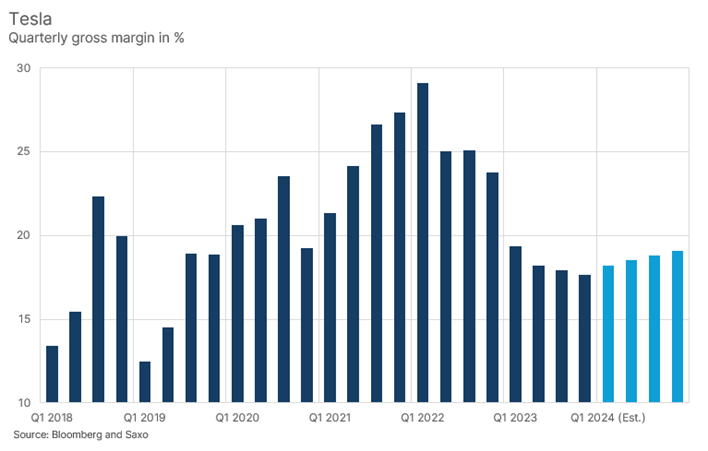

今週月曜日の決算プレビューで、テスラは成長シナリオが株価の好感度を維持する鍵となる段階に来ていると強調しました。その理由は、売上総利益率が圧迫されているからです。株式は時に非常に単純です。利益率が圧迫されているのであれば、投資家にとっては売上高の伸びの方が重要なのです。では、テスラの第4四半期の業績はどうだったのでしょうか?主なハイライトは以下の通り:

全体として、テスラは2023年を19%の増収で終えましたが、価格圧力が利益率を直撃したため、調整後の純利益は29%減少しました。昨年はEV業界を変革した年として歴史に残るでしょうし、テスラは今後もEVメーカーの勝ち組に入るでしょう。しかし、ひとつは会社の業績、もうひとつは株価です。期待値が非常に高く、株価には明らかに「マスク・プレミアム」が焼き付いているため、成長につまずきが生じると株価に悪影響が出ます。今年はテスラにとって間違いなく転換期であり、株主はボラティリティの高まりと潜在的な失望を覚悟しなければなりません。

上向きのサプライズとなりうる小さな光明は、2023年の導入量を2倍以上の14.7GWhに増やし、14億ドルの収益を計上したエネルギー貯蔵事業です。これは、アマゾンのAWSクラウド事業が何年も急成長していたにもかかわらず、アマゾンのeコマース事業の影に隠れていたのが、ある日突然、eコマース事業が利益の源泉であることが明らかになったことを意味します。テスラのエネルギー貯蔵事業は、アマゾンのAWSサプライズの再来になるかもしれません。しかし、まだ始まったばかりです。

テスラのもう一つの重要な側面は、イーロン・マスクがテスラに対してより強い影響力を持つべきだと公然と主張している、あるいは要求していると言う人もいます。彼はXで、議決権の25%が欲しいと具体的に発言しており、既存株主への経済的影響を少なくしてこの支配権を与えるために、二元的な株式構造を支持すると述べています。その理由は、もし彼がより多くの支配権を手に入れなければ、テスラの外でAIやロボット工学をやるつもりだからです。彼にもっと支配権を与えるのは良い考えでしょうか?

テスラほど成熟した企業であれば、イーロン・マスクがCEOであろうとなかろうと、テスラは競争し、将来的にはトップ3のEVメーカーになれるようなプロセスと優れた経営陣があるはずだというのが私たちの考えです。問題は、このようなサイドプロジェクトではなく、EVの生産にフォーカスすることがこれまで以上に重要なポイントまで競争環境が変化しているかどうかです。AI競争に勝つのは難しく、ロボット工学はさらに難しい課題です。テスラの株主は、BYDを打ち負かすことに集中するよりも、これらのプロジェクトにリソースを賭けるべきでしょうか?

テスラ株主として今後1年間に考慮すべき主なリスクには、以下のようなものがあります。

テスラ株価は米国時間外の取引で6%下落しましたが、ドイツ市場に上場している株価は、イーロン・マスク氏が市場に短期的な未来を納得させることに失敗したことを反映して、本日8.5%下落しています。

株式

決算プレビュー: テスラの収益成長は市場を納得させられるか?

株式

ビットコイン現物を保有する初の米国上場ETF、11日より取引開始

四半期見通し 株式:新たな極限状況と難しい投資機会 | 2024

株式

株式見通し:楽観か悲観か?

株式

BYDが電気自動車市場で新たなリーダーに

In our earnings preview this Monday we highlighted that Tesla had come to a point where the growth narrative is key for maintain a positive sentiment on its shares. The reason is that the gross margin is under pressure. Equities are quite simple sometimes. If the margin is under pressure the revenue growth figures matter more for investors. So how did Tesla do in Q4? Here are the key highlights:

Overall, Tesla ended 2023 with 19% revenue growth but adjusted net income declining by 29% as pricing pressures hit margin. Last year will still go down in history as the year that transformed the EV industry and Tesla is likely going to be among the winning group of EV-makers in the future. But one thing is the company’s performance, another thing is the stock price. Expectations have been so high and there is clearly a “Musk premium” baked into the share price that when there are growth hiccups it will hurt the share price. This year will undoubtedly be a transition year for Tesla and shareholders should prepare themselves for more volatility and potential disappointments.

A small beacon of potential upside surprise is the energy storage business which more than doubled installations in 2023 to 14.7 GWh and booked revenue of $1.4bn. It is too early to say, but maybe the energy storage business could be the “AWS of Tesla” meaning that Amazon’s AWS cloud business for many years were growing fast but was overshadowed by Amazon’s e-commerce business before it suddenly became clear that this was where all the profit was. Tesla’s energy storage business could be a repeat of Amazon’s AWS surprise. But it is still early days. Another key aspect of Tesla that has come about is Elon Musk openly arguing, or some would say demanding, that he should have a stronger influence on Tesla. He has specifically said on X that he wants 25% of the voting rights, and that he supports a dual-class stock structure to give him this control with less economic impact for existing shareholders. The reason is that if he does not get more control he will go do AI and robotics outside Tesla. Is that a good idea to give him more control?

Our view is that a company that is as mature as Tesla should have processes in place and a great management team that whether Elon Musk is CEO or not, Tesla should be able to compete and become a top three EV-maker in the future. The question is whether the competitive landscape has changed to a point where it is more important than ever to be laser-focused on EV production instead of all these side projects. Winning the AI race is tough and robotics is an even more challenging task. Should Tesla shareholders really gamble ressources on these projects over focusing on beating BYD?

What are some of the key risks to consider as a Tesla shareholder over the coming year?

Tesla shares were down 6% in US extended trading hours last night, but the shares listed on German exchanges are down 8.5% in today’s session reflecting the failure of Elon Musk convincing the market about the near-term future.