Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Opcje na akcje SpaceX zadebiutowały 16 czerwca, a pierwszą reakcją rynku był zakup 65 000 opcji kupna będących poza pieniądzem, wygasających za dwa dni, przy zmienności implikowanej rzędu 200%. To nie sygnał, lecz szum. Umiejętność odróżnienia jednego od drugiego zależy od tego, czy wiesz, jak naprawdę wygląda łańcuch opcji w pierwszym dniu obrotu. Oto sześć profesjonalnych zasad poruszania się po nowo uruchomionym rynku opcji:

Łańcuch opcji na akcje spółki bez historii notowań zachowuje się inaczej niż łańcuchy opcji na dojrzałych, ugruntowanych rynkach. Traktowanie go tak samo to najczęstszy błąd.

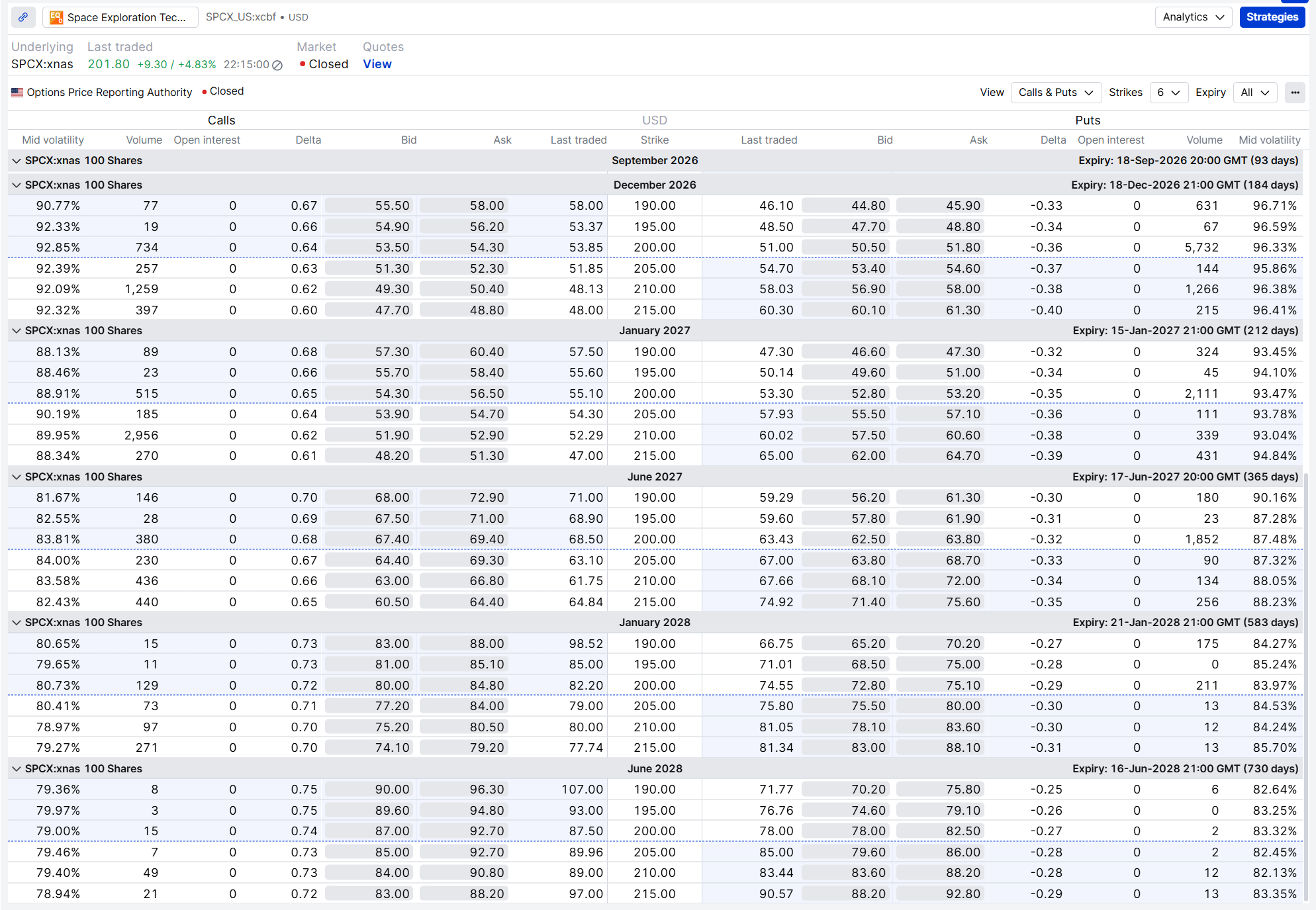

Spółka SpaceX wyceniła pierwszą ofertę publiczną (IPO) na 135 USD w dniu 12 czerwca 2026 r. Dwie sesje później kurs sięgnął 193 USD — to wzrost o 43% przy kapitalizacji rynkowej przekraczającej 2 biliony USD. Handel opcjami rozpoczął się 16 czerwca 2026 r. W momencie rozpoczęcia notowań kurs oscylował wokół 201,80 USD i cechował się wyraźnie podwyższoną zmiennością. Źródło: platforma Saxo; dane łańcucha opcji SPCX na koniec sesji 16 czerwca 2026 r.

To, co wydarzyło się później, stanowi świetne studium przypadku dla każdego inwestora opcyjnego, który ma do czynienia z nowo uruchomionym łańcuchem.

Ważna uwaga: Strategie i przykłady opisane w tym artykule mają wyłącznie charakter edukacyjny i służą uporządkowaniu sposobu myślenia. Nie należy ich kopiować ani wdrażać bezrefleksyjnie. Każdy inwestor lub trader powinien przeprowadzić własną analizę oraz uwzględnić swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne przed podjęciem jakichkolwiek decyzji inwestycyjnych. Pamiętaj, że inwestowanie na rynku akcji wiąże się z ryzykiem — kluczowe jest podejmowanie świadomych decyzji.

Na dojrzałym rynku opcji poziom zmienności implikowanej (IV) jest „zakotwiczony” w historii notowań, kalendarzu wyników, normach dla sektora i skumulowanym open interest (liczbie otwartych pozycji). Pierwszego dnia nic z tego nie istnieje. Animatorzy rynku wyceniają wszystko od zera, mając za punkt odniesienia jedynie ruchy kursu po IPO.

W SPCX łańcuch otworzył się na poziomie ok. 169% IV dla opcji at-the-money w seriach tygodniowych wygasających za dwa dni, przy czym w najdalszym dostępnym terminie (ok. 912 dni) IV wynosiła 78%. To 91 punktów procentowych różnicy na całej krzywej terminowej — bez historycznych danych w tle. Źródło: platforma Saxo; dane łańcucha opcji SPCX na koniec sesji 16 czerwca 2026 r.

Wniosek praktyczny: nie traktuj IV z pierwszego dnia jako stabilnej „wartości godziwej”. To nie miara kalibrowanej wyceny instrumentu bazowego, lecz odzwierciedlenie niepewności strukturalnej. W pierwszych dniach IV potrafi się istotnie przesuwać wraz z napływem zleceń. Budowanie oczekiwań na bazie tego poziomu IV, jak gdyby był trwałym punktem odniesienia, prowadzi do nierealistycznych założeń.

Najszersze spready i najwyższe odczyty IV pojawiają się na otwarciu lub tuż po nim, gdy animatorzy rynku dopiero kalibrują ceny na tle pierwszych fal zleceń. Po południu spready zwykle się zawężają. W drugiej i trzeciej sesji obraz bywa jeszcze klarowniejszy. Jeśli nie polujesz celowo na premię z otwarcia, odczekanie choćby kilku godzin zazwyczaj daje lepsze wejście. Gonienie ceny w pierwszych 30–60 minutach na nowo notowanym rynku opcji rzadko kończy się transakcjami, które wyglądają sensownie jeszcze tego samego dnia.

Pierwszego dnia w SPCX było to widać: opcje at-the-money w najbliższej serii miesięcznej miały spready rzędu 1,5–2,5% względem ceny środkowej (mid), i to nawet później w trakcie sesji. Dwa strike’i dalej (OTM) spready rozszerzały się do 4% i więcej — zanim pozycja w ogóle zdążyła cokolwiek „zrobić”. Źródło: platforma Saxo; dane łańcucha opcji SPCX na koniec sesji 16 czerwca 2026 r.

Zlecenia rynkowe na płytkim, nowo uruchomionym rynku opcji potrafią realizować się po cenach dalekich od mid. Ustawienie limitu — nawet kosztem braku realizacji — to standard. Branie po stronie ask w szerokim spreadzie oddaje dużą część przewagi, zanim pozycja dostanie szansę zadziałać.

Brak realizacji po cenie mid również jest informacją: rzeczywisty rynek nie jest tam, gdzie pokazuje ekran. Wykorzystaj to. Nie odpowiadaj poprawianiem limitu ani gonieniem rynku.

Na ugruntowanym rynku opcji duże skupiska open interest tworzą ekspozycję na gammę, która może wpływać na ruchy śródsesyjne. Hedging dealerów koncentruje się wokół konkretnych strike’ów. Traderzy patrzą na tzw. Call Wall i Put Wall. Taka struktura powstaje tygodniami.

Pierwszego dnia w SPCX open interest wynosił zero w całym łańcuchu — każdy termin, każdy strike. Ruchy śródsesyjne w kursie akcji wynikały z przepływu zleceń na rynku kasowym, a nie z „mechaniki” rynku opcji. Nie było jeszcze profilu ekspozycji gamma (GEX), sensownej skośności (skew) ani przewidywalnej dynamiki gammy do uwzględnienia. Próba stosowania analizy struktury rynku opcji do łańcucha z pierwszego dnia nie tyle daje odpowiedzi błędne, ile takie, których po prostu jeszcze nie ma.

Najbliższe wygaśnięcie ma zwykle najwyższą IV, najszybszą utratę wartości czasowej (theta) i najwięcej ryzyka zdarzeń — a przy „gorącym” IPO także najwięcej spekulacji detalicznej. Pierwszego dnia w SPCX zdecydowanie najaktywniejsze były serie tygodniowe wygasające 18 czerwca, czyli za dwa dni. Prawie cały wolumen stanowiły opcje call OTM: dla strike’u 220 odnotowano 64 893 kontrakty, dla 210 — 63 425, a dla 250 — 54 140. Te serie były wyceniane przy IV w przedziale 172–244%. Kupujący potrzebowali, by kurs natychmiast i mocno poszedł w górę. To zakład, nie pozycja. Źródło: platforma Saxo; dane łańcucha opcji SPCX na koniec sesji 16 czerwca 2026 r.

Wygaśnięcie 18 czerwca przypadło również na ostatnią sesję przed Juneteenth (19 czerwca, NYSE zamknięta), co dodatkowo „skróciło” efektywne okno dla tych kontraktów. Tego nie widać, patrząc wyłącznie na łańcuch — trzeba znać kontekst.

Zasada ogólna — naszym zdaniem — rozpoczęcie od nieco dalszego terminu wygaśnięcia pomaga ograniczyć codzienny szum, dopóki łańcuch nie wykształci stabilniejszego reżimu wycen. Średni horyzont terminowy to zwykle miejsce, w którym traderzy systematyczni znajdują lepszą relację ryzyko/zwrot — ale pierwszego dnia w SPCX nawet terminy 65–93 dni (sierpień i wrzesień) były w dużej mierze pomijane, a wolumen był rozproszony i niewielki na kilku strike’ach.

Łańcuch będzie się rozwijał. Open interest urośnie. W kolejnych tygodniach wykształci się pełniejsza krzywa terminowa, profil skośności zmienności implikowanej (skew) i mapa ekspozycji gamma. Na te narzędzia warto poczekać:

Wskaźnik put/call — nabiera sensu, gdy open interest zaczyna odzwierciedlać realne pozycjonowanie, a nie ciekawość z pierwszego dnia.

Skośność IV (skew) — w SPCX przy najkrótszym terminie opcje put i call at-the-money miały zbliżoną IV. W dłuższych terminach IV dla put przewyższała IV dla call o 3–5 pkt proc. Rynek zaczyna wyceniać ochronę na spadki wraz z wydłużeniem horyzontu czasowego. Obserwowanie, jak to się rozwija wzdłuż całej krzywej wraz z dojrzewaniem handlu, mówi więcej niż pojedynczy odczyt.

Konkretne katalizatory — wygaśnięcie lock-upu, pierwsze wyniki, włączenie do indeksu. To wydarzenia o określonej dacie, na które odwrócona krzywa terminowa już częściowo „gra”. To wokół nich można budować pozycje z jasną tezą i znanym kalendarzem. Tych okazji jeszcze nie ma. Będą.

Naszym zdaniem konsekwentny, profesjonalny odruch, gdy startuje handel opcjami na „głośnym” walorze, brzmi: poczekaj. Nie dlatego, że w nowym łańcuchu nie ma okazji, ale dlatego, że cierpliwość w pierwszych dniach statystycznie wypada lepiej niż gonienie ruchu po otwarciu przy maksymalnie szerokich spreadach i szczytowej IV.

Pierwszy dzień w SPCX pokazał, jak wygląda alternatywa: dziesiątki tysięcy opcji call OTM przy IV 170–244% z 48 godzinami do wygaśnięcia. Ci traderzy grają w inną grę. Dla większości praktyków opcji o podejściu systematycznym lepszy moment wejścia przychodzi wtedy, gdy rynek zakończy proces odkrywania ceny — i gdy narzędzia strukturalne potrzebne do poruszania się po nim są już gotowe.

Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie gwarantują przyszłych rezultatów.

Instrumenty wspomniane w niniejszym materiale mogą być oferowane przez partnerów, od których Saxo może otrzymywać opłaty marketingowe, wynagrodzenia lub opłaty retrocesyjne. Niezależnie od ewentualnych korzyści finansowych otrzymywanych w ramach takich partnerstw, wszystkie treści są tworzone w celu dostarczenia klientom wartościowych informacji i zapewnienia dostępu do możliwości inwestycyjnych.

Treść ta nie zostanie zmieniona ani poddana weryfikacji po opublikowaniu.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager