Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

W czasie, gdy inwestorzy coraz częściej kwestionują opłacalność ogromnych wydatków na rozwój AI w USA, chińskie spółki technologiczne ponownie przyciągają uwagę dzięki tańszym modelom, rosnącej popularności rozwiązań open source oraz strategii sztucznej inteligencji skoncentrowanej na efektywności.

Chiński sektor technologiczny znów zaczyna osiągać lepsze wyniki. Nie jest to jednak jedynie klasyczna gra pod odbicie chińskiej gospodarki.

Znacznie ciekawsza jest zmiana samej narracji wokół sztucznej inteligencji.

Przez ostatnie dwa lata pozycję liderów AI wyznaczała przede wszystkim skala działalności: kto dysponuje największą liczbą chipów, największymi centrami danych, najsilniejszym bilansem hiperskalerów oraz najbardziej ambitnymi planami inwestycyjnymi. Taka narracja wciąż działa na korzyść Stanów Zjednoczonych.

Kolejny etap rozwoju AI może być jednak definiowany przez inne pytanie: kto potrafi dostarczyć użyteczne rozwiązania oparte na sztucznej inteligencji przy najniższym koszcie?

I właśnie dlatego coraz trudniej ignorować chińskie spółki technologiczne.

Obraz chińskiej gospodarki wciąż pozostaje nierówny. Nastroje konsumentów są nadal kruche, sektor nieruchomości nie wrócił jeszcze w pełni do formy, a działania stymulacyjne władz mają raczej stopniowy niż zdecydowany charakter.

Dlaczego więc inwestorzy ponownie zwracają uwagę na chińskie spółki technologiczne?

Ponieważ rynek zaczyna coraz wyraźniej oddzielać ryzyko związane z chińską gospodarką od potencjału Chin w obszarze sztucznej inteligencji.

Chińskie firmy internetowe nie są już postrzegane wyłącznie jako platformy e-commerce, reklamowe, gamingowe czy społecznościowe. Coraz częściej uznawane są za element znacznie szerszego krajowego ekosystemu AI, obejmującego:

Ma to istotne znaczenie, ponieważ inwestorzy poszukują ekspozycji na rozwój sztucznej inteligencji poza zatłoczonym segmentem amerykańskich producentów półprzewodników i dostawców usług chmurowych.

Chiński sektor technologiczny taką ekspozycję oferuje — jednak przy zupełnie innym profilu ryzyka i potencjalnych źródłach wzrostu.

Silniejszy argument przemawiający za chińską AI nie sprowadza się już tylko do stwierdzenia, że „Chiny inwestują w sztuczną inteligencję”. Chodzi o to, że chińskie modele AI są coraz szerzej wykorzystywane — również przez amerykańskie firmy.

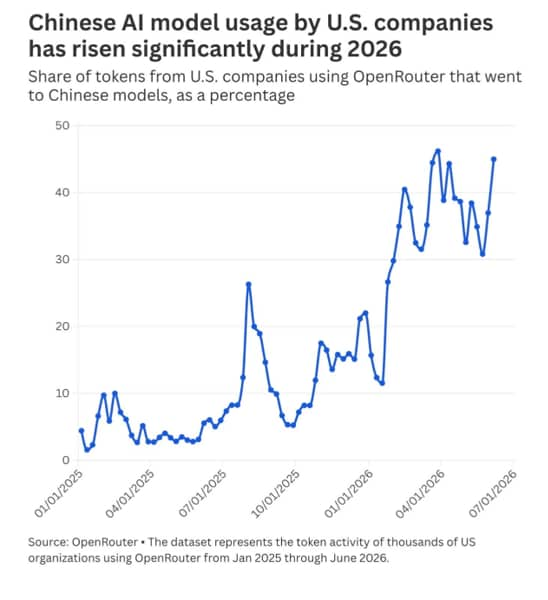

Najnowszy wykres OpenRouter pokazuje, że udział tokenów generowanych przez amerykańskie firmy korzystające z OpenRouter i obsługiwanych przez chińskie modele znacząco wzrósł w 2026 roku. Od 8 lutego chińskie modele odpowiadały za ponad 30% tygodniowego wykorzystania tokenów przez amerykańskie firmy, osiągając w szczytowym momencie 46%. Dla porównania, średnia z poprzednich 12 miesięcy wynosiła 11%, a w pierwszej połowie 2025 roku było to zaledwie 4,5%.

To ważne, ponieważ OpenRouter nie jest jedynie rankingiem modeli opartym na benchmarkach. To wskaźnik rzeczywistego wykorzystania. Pokazuje, do których modeli deweloperzy i aplikacje faktycznie kierują ruch.

Dla inwestorów zmienia to sposób postrzegania rynku. Chińska AI przestaje być historią opartą wyłącznie na ambicjach politycznych i zastępowaniu zagranicznych technologii krajowymi odpowiednikami. Coraz wyraźniej widać oznaki jej adopcji przez globalnych deweloperów i przedsiębiorstwa.

A deweloperzy zazwyczaj kierują się pragmatyzmem. Nie wybierają modeli ze względu na rynkowe narracje. Wybierają to, co działa, jest tanie i można szybko zintegrować z istniejącymi rozwiązaniami.

I właśnie tutaj rosnącego znaczenia nabiera chińska strategia rozwoju modeli open source.

Porównanie nakładów inwestycyjnych jest jednym z kluczowych elementów argumentacji inwestycyjnej.

Szacunki Goldman Sachs wskazują, że amerykańscy hyperskalerzy — Amazon, Microsoft, Google, Meta i Oracle — mogą przeznaczyć na inwestycje związane z AI około 764 mld USD w 2026 roku oraz 1,018 bln USD w 2027 roku.

Dla porównania, wydatki czołowych chińskich graczy AI — Alibaba, Tencent, ByteDance i Baidu — szacowane są na około 102 mld USD w 2026 roku oraz 123 mld USD w 2027 roku.

Innymi słowy, Stany Zjednoczone mogą nadal wydawać na AI około osiem razy więcej niż Chiny.

Na pierwszy rzut oka może to wyglądać jak słabość Chin. Jednocześnie stanowi to jeden z najważniejszych argumentów przemawiających za chińskim sektorem AI.

Amerykańska historia AI opiera się na ogromnej rozbudowie infrastruktury: chipach, energii, centrach danych, pamięci, mocy obliczeniowej w chmurze oraz wysokiej kapitałochłonności.

Chińska historia AI w większym stopniu koncentruje się na osiąganiu lepszych rezultatów mimo ograniczeń: tańszych modelach, rozwoju open source, niższych kosztach inferencji oraz optymalizacji oprogramowania.

Mówiąc prościej:

AI w USA = skala, infrastruktura i siła wydatkowa

AI w Chinach = efektywność, dyscyplina kosztowa i praktyczne wdrożenia

To rozróżnienie ma szczególne znaczenie w momencie, gdy inwestorzy coraz częściej zadają sobie pytanie, czy zwroty z inwestycji w AI będą w stanie nadążyć za tempem wzrostu wydatków na sztuczną inteligencję.

Chiny nie mają takiego samego dostępu do najbardziej zaawansowanych chipów jak USA. Nie dysponują też porównywalną siłą inwestycyjną hyperskalerów pod względem nakładów kapitałowych.

Jednak ograniczenia czasami prowadzą do innego rodzaju innowacji.

Chińskie firmy rozwijające AI zostały zmuszone do skoncentrowania się na:

DeepSeek był pierwszym istotnym momentem, który skłonił globalnych inwestorów do zastanowienia się, czy liderem AI można zostać wyłącznie dzięki ogromnym wydatkom i przewadze infrastrukturalnej.

Jego wpływ nie wynikał jedynie z sukcesu pojedynczego modelu. Pokazał, że chińskie firmy AI mogą skutecznie konkurować dzięki efektywności, niższym kosztom i szerokiej dystrybucji technologii.

To doprowadziło do pojawienia się ważniejszego pytania rynkowego: jeśli model jest wystarczająco dobry, a jednocześnie znacznie tańszy, czy każdy zwycięzca w wyścigu AI musi być gigantem wydającym miliardy na infrastrukturę?

To pytanie staje się coraz bardziej aktualne, ponieważ inwestorzy zaczynają obawiać się zmęczenia rynku rosnącymi wydatkami na AI w Stanach Zjednoczonych.

Istnieje jeszcze jeden niedoceniany powód, dla którego chińskie spółki technologiczne przyciągają coraz większą uwagę inwestorów: dostęp do energii elektrycznej.

AI to nie tylko historia o chipach. Coraz bardziej staje się również historią o energii. Według Międzynarodowej Agencji Energetycznej (IEA) centra danych zużyły w 2024 roku około 415 TWh energii elektrycznej, co odpowiadało około 1,5% globalnego zużycia energii. IEA prognozuje, że do 2030 roku zużycie energii przez centra danych wzrośnie ponad dwukrotnie, do około 945 TWh, przy czym największa część tego wzrostu przypadnie na Stany Zjednoczone, a następnie na Chiny.

To tworzy potencjalne ograniczenie dla amerykańskiej historii inwestycyjnej związanej z AI. W USA już dziś obserwowany jest rekordowy popyt na energię elektryczną, napędzany między innymi przez energochłonne centra danych obsługujące AI oraz proces elektryfikacji gospodarki. Reuters podał, że amerykańska Agencja Informacji Energetycznej (EIA) prognozuje wzrost zapotrzebowania na energię z 4 195 mld kWh w 2025 roku do 4 269 mld kWh w 2026 roku oraz 4 399 mld kWh w 2027 roku.

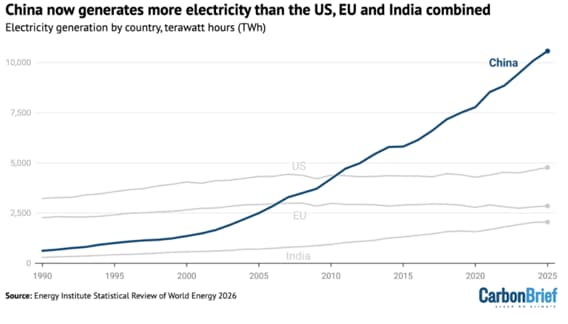

Chiny tymczasem dysponują znacznie większym systemem elektroenergetycznym. Według raportu Statistical Review przygotowanego przez Energy Institute, produkcja energii elektrycznej w Chinach przekroczyła 10 500 TWh, czyli ponad dwukrotnie więcej niż w Stanach Zjednoczonych, gdzie produkcja zbliża się do 4 800 TWh.

Nie oznacza to, że Chiny są całkowicie wolne od ograniczeń związanych z energią. Nadal mierzą się z regionalnymi wąskimi gardłami w sieci elektroenergetycznej, problemami z niewykorzystaną produkcją energii ze źródeł odnawialnych oraz dużym uzależnieniem od węgla. Z punktu widzenia infrastruktury AI mają jednak jedną istotną przewagę: potrafią szybko budować moce wytwórcze, sieci energetyczne i infrastrukturę przemysłową na dużą skalę, przy silnej koordynacji ze strony państwa.

Dla inwestorów ma to znaczenie, ponieważ zwycięzcami wyścigu AI mogą okazać się nie tylko firmy dysponujące najlepszymi modelami. Równie ważne mogą być ekosystemy, które mają wystarczające zasoby energii elektrycznej, chłodzenia, gruntów, chipów oraz infrastruktury, aby rozwijać i wykorzystywać AI na dużą skalę przy niskich kosztach.

W tym sensie chińska historia AI nie dotyczy wyłącznie tańszych modeli. Chodzi również o posiadanie systemu energetycznego, który może być lepiej przygotowany do wspierania masowego wdrażania sztucznej inteligencji.

To już nie jest wyłącznie historia DeepSeek.

Ekosystem sztucznej inteligencji w Chinach rozwija się i obejmuje zarówno największe platformy technologiczne, jak i innowacyjne firmy tworzące modele AI:

To istotne, ponieważ inwestorzy nie patrzą już wyłącznie na jedną spółkę czy jeden model. Coraz częściej dostrzegają znacznie szerszy ekosystem.

Dzięki temu chiński sektor technologiczny przestaje być postrzegany jako jednorazowa historia odbicia pojedynczych spółek, a zaczyna przypominać koszyk inwestycyjny związany z rozwojem AI.

Pomaga to również wyjaśnić, dlaczego rajd wzrostowy obserwujemy właśnie teraz. Inwestorzy nadal chcą uczestniczyć w trendzie sztucznej inteligencji, ale niekoniecznie poprzez te same, mocno oblegane inwestycje w amerykańskich producentów półprzewodników, hyperskalerów czy operatorów centrów danych.

Chińskie spółki technologiczne oferują alternatywną ekspozycję na AI — bardziej skoncentrowaną na efektywności, wdrożeniach i relatywnie niższych oczekiwaniach rynkowych.

Dlaczego inwestorzy dokonują rotacji właśnie teraz?

Istnieją trzy główne powody, dla których chińskie spółki technologiczne ponownie przyciągają uwagę inwestorów.

1. Inwestycje związane z AI w USA są mocno „zatłoczone”

Znaczna część pozytywnych oczekiwań dotyczących amerykańskiej infrastruktury AI, producentów półprzewodników i hyperskalerów jest już uwzględniona w wycenach. Gdy oczekiwania są wyjątkowo wysokie, nawet bardzo dobre wyniki finansowe mogą nie wystarczyć, aby dalej napędzać wzrosty.

2. Chińskie spółki technologiczne nadal nie cieszą się dużą popularnością

Wiele chińskich firm internetowych przez lata pozostawało pod presją regulacyjną, zmagało się ze słabą konsumpcją, napięciami geopolitycznymi oraz spadkiem wycen. Oznacza to, że próg potrzebny do pozytywnego zaskoczenia inwestorów jest dziś niższy niż w przypadku amerykańskich spółek związanych z AI.

3. Inwestorzy szukają ekspozycji na AI opartej na innych czynnikach ryzyka

Chiński sektor technologiczny jest w mniejszym stopniu uzależniony od tych samych ograniczeń związanych z półprzewodnikami, energią elektryczną i centrami danych, które dominują obecnie w amerykańskiej historii AI. Dzięki temu staje się atrakcyjnym kierunkiem rotacji kapitału.

Nie oznacza to, że chińskie spółki technologiczne są pozbawione ryzyka. Oznacza natomiast, że mogą oferować alternatywny sposób uczestniczenia w trendzie AI w czasie, gdy inwestorzy coraz uważniej analizują ryzyko nadmiernej koncentracji inwestycji w kilku amerykańskich spółkach i segmentach rynku.

Inwestowanie w chiński sektor technologiczny nadal wiąże się z istotnymi ryzykami.

1. Ryzyko makroekonomiczne w Chinach pozostaje nierozwiązane

Słabsza konsumpcja, problemy sektora nieruchomości oraz nierównomierna poprawa nastrojów mogą ograniczać tempo odbicia wyników finansowych chińskich platform internetowych.

2. Ryzyko regulacyjne nie zniknęło

Chińskie spółki technologiczne już wcześniej doświadczały poprawy sentymentu inwestorów, po czym były dotknięte zmianami regulacyjnymi. Z tego powodu inwestorzy nadal będą oczekiwać dodatkowej premii za ryzyko.

3. Ryzyko geopolityczne może ponownie wzrosnąć

Ograniczenia technologiczne w relacjach USA–Chiny pozostają istotnym czynnikiem ryzyka, szczególnie w obszarach zaawansowanych chipów, dostępu do usług chmurowych oraz wykorzystania modeli AI.

4. Obawy dotyczące bezpieczeństwa danych mogą ograniczać adopcję

Chińskie modele AI mogą być coraz szerzej wykorzystywane do programowania, eksperymentów czy zastosowań o niższym poziomie ryzyka, jednak ich wdrażanie w silnie regulowanych sektorach — takich jak bankowość, cyberbezpieczeństwo czy administracja publiczna — może pozostać bardziej ograniczone.

5. Chiny mogą ograniczyć dostęp do własnych modeli AI

Jeśli Chiny zdecydowałyby się ograniczyć zagranicznym podmiotom dostęp do zaawansowanych technologii AI, mogłoby to osłabić jedną z największych przewag ich strategii open source — globalną adopcję przez społeczność deweloperską.

Dlatego argument inwestycyjny nie polega na tym, że chiński sektor technologiczny jest pozbawiony ryzyka. Chodzi raczej o to, że rynek może stopniowo zaczynać wyceniać chińskie spółki technologiczne przez pryzmat szans rozwojowych, a nie wyłącznie ryzyk.

Podsumowanie: chiński sektor technologiczny staje się rywalem w wyścigu o efektywność AI

Chiński sektor technologiczny nie wraca do łask dlatego, że zniknęły wszystkie dotychczasowe ryzyka. Wraca, ponieważ zmienia się sama historia związana ze sztuczną inteligencją.

Pierwsza faza rozwoju AI należała do firm, które mogły wydawać najwięcej. Kolejna może premiować również te podmioty, które potrafią uczynić AI tańszą, bardziej efektywną i łatwiejszą do wdrożenia.

I właśnie tutaj pojawia się realna szansa dla chińskich spółek technologicznych.

Stany Zjednoczone pozostają światowym liderem pod względem wydatków na sztuczną inteligencję. Nadal mają przewagę w obszarze najbardziej zaawansowanych laboratoriów badawczych, nowoczesnych chipów, skali działalności hyperskalerów oraz dostępu do kapitału.

Jednocześnie Chiny coraz wyraźniej wyrastają na głównego konkurenta w obszarze efektywności AI.

A w momencie, gdy rynek zaczyna zadawać pytanie, czy zwroty z inwestycji w AI będą w stanie uzasadnić ogromne nakłady ponoszone na jej rozwój, to rozróżnienie nabiera szczególnego znaczenia.

Chiński sektor technologiczny może nie być najbardziej oczywistym sposobem na uzyskanie ekspozycji na rozwój sztucznej inteligencji. Może jednak okazać się jednym z bardziej interesujących — dzięki niższym wycenom, mniejszemu zatłoczeniu inwestorów oraz rosnącemu powiązaniu z kolejną fazą wdrażania i komercjalizacji AI.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager