Prévisions chocs

Prévisions "chocs" 2026

Saxo Group

Saxo Group

La tech chinoise recommence à surperformer. Mais il ne s’agit pas simplement d’un retour en grâce de la Chine.

L’histoire la plus intéressante est que le récit autour de l’IA lui-même est en train d’évoluer.

Au cours des deux dernières années, le leadership dans l’IA a principalement été défini par la taille : qui possède le plus de puces, les plus grands centres de données, les bilans financiers les plus solides parmi les hyperscalers et les plans d’investissement les plus ambitieux. Cette dynamique continue de favoriser les États-Unis.

Mais la prochaine phase de l’IA pourrait être définie par une autre question : qui peut fournir une IA réellement utile au coût le plus faible ?

C’est précisément sur ce terrain que la tech chinoise devient difficile à ignorer.

La situation macroéconomique chinoise reste contrastée. La confiance des consommateurs demeure fragile, le secteur immobilier n’est pas totalement rétabli et le soutien des autorités progresse de manière graduelle plutôt que massive.

Alors pourquoi les investisseurs recommencent-ils à s’intéresser à la tech chinoise ?

Parce que le marché commence à distinguer le risque macroéconomique chinois du potentiel de l’IA chinoise.

Les acteurs chinois de l’internet ne sont plus perçus uniquement comme des plateformes d’e-commerce, de publicité, de jeux vidéo ou de réseaux sociaux. Ils sont de plus en plus considérés comme des composantes d’un écosystème national plus large autour de l’IA, comprenant notamment :

C’est important car les investisseurs cherchent désormais une exposition à l’IA au-delà du traditionnel pari américain sur les semi-conducteurs et les hyperscalers, déjà très encombré.

La tech chinoise offre cette exposition, mais avec un profil de risque différent.

L’argument le plus solide en faveur de l’IA chinoise n’est plus seulement que « la Chine investit dans l’IA ». C’est désormais que les modèles chinois sont réellement utilisés à plus grande échelle, y compris par des entreprises américaines.

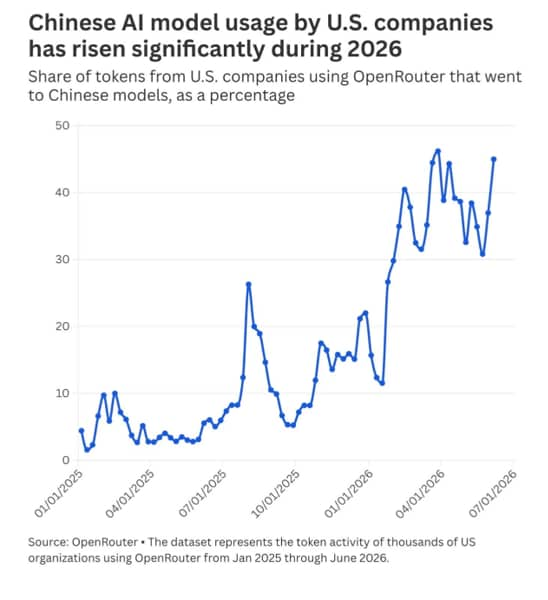

Un graphique récent d’OpenRouter montre que la part des tokens provenant d’entreprises américaines utilisant OpenRouter et dirigés vers des modèles chinois a fortement progressé en 2026. Les modèles chinois représentent plus de 30 % de l’utilisation hebdomadaire des tokens par les entreprises américaines depuis le 8 février, avec un pic à 46 %. Cela se compare à une moyenne de 11 % au cours des 12 mois précédents et seulement 4,5 % au premier semestre 2025.

C’est un élément important car OpenRouter n’est pas simplement un classement théorique des performances. C’est un indicateur d’usage réel. Il montre vers quels modèles les développeurs et les applications dirigent effectivement leur trafic.

Pour les investisseurs, cela change la perspective. L’IA chinoise ne concerne plus uniquement les ambitions politiques ou le remplacement des technologies étrangères. Elle commence à montrer des signes d’adoption mondiale par les développeurs et les entreprises.

Et les développeurs ont tendance à être pragmatiques. Ils ne choisissent pas un modèle en fonction des récits de marché. Ils choisissent ce qui fonctionne, ce qui coûte moins cher et ce qui peut être intégré rapidement.

C’est précisément pour cette raison que la stratégie chinoise autour des modèles open source devient de plus en plus importante.

La comparaison des dépenses d’investissement est au cœur de la thèse d’investissement.

Selon les estimations de Goldman Sachs, les hyperscalers américains — Amazon, Microsoft, Google, Meta et Oracle — pourraient consacrer environ 764 milliards de dollars US en 2026 et 1 018 milliards de dollars US en 2027 aux dépenses d’investissement liées à l’IA.

Les principaux hyperscalers chinois dans l’IA — Alibaba, Tencent, ByteDance et Baidu — devraient, selon les estimations, investir environ 102 milliards de dollars US en 2026 et 123 milliards de dollars US en 2027.

Autrement dit, les États-Unis pourraient encore dépenser environ huit fois plus que la Chine.

À première vue, cela semble être une faiblesse pour la Chine. Mais c’est aussi le cœur de la thèse d’investissement.

Le récit américain autour de l’IA repose sur une construction massive d’infrastructures : puces, énergie, centres de données, mémoire, capacité cloud et investissements extrêmement intensifs en capital.

Le récit chinois autour de l’IA repose davantage sur la capacité à faire plus avec des contraintes : modèles moins coûteux, développement open source, coûts d’inférence réduits et optimisation logicielle.

En résumé :

Cette distinction est importante alors que les investisseurs commencent à se demander si les rendements de l’IA pourront suivre le rythme des dépenses consacrées à l’IA.

La Chine n’a pas le même accès aux puces les plus avancées que les États-Unis. Elle ne dispose pas non plus de la même capacité d’investissement massive des hyperscalers américains.

Mais les contraintes peuvent parfois favoriser une autre forme d’innovation.

Les acteurs chinois de l’IA ont été contraints de se concentrer sur :

DeepSeek a été le premier moment majeur où les investisseurs mondiaux ont commencé à se demander si le leadership dans l’IA devait nécessairement reposer uniquement sur une puissance de calcul et des dépenses colossales.

Son impact ne concernait pas seulement un modèle en particulier. Il a montré que les entreprises chinoises spécialisées dans l’IA pouvaient rivaliser en misant sur l’efficacité, les coûts et la distribution.

Cela a déclenché une question plus large sur le marché : si un modèle est suffisamment performant pour un coût nettement inférieur, chaque gagnant de l’IA doit-il forcément être un géant dépensant des milliards dans les infrastructures ?

Cette question devient de plus en plus pertinente alors que les investisseurs commencent à s’inquiéter d’une possible fatigue liée aux investissements massifs dans l’IA aux États-Unis.

Il existe une autre raison souvent sous-estimée pour laquelle la tech chinoise attire davantage l’attention : l’approvisionnement en électricité.

L’IA n’est pas seulement une question de puces. Elle devient également une question d’énergie. Selon l’Agence internationale de l’énergie, les centres de données ont représenté environ 415 TWh, soit 1,5 % de la consommation mondiale d’électricité, en 2024. L’AIE prévoit que la consommation électrique des centres de données fera plus que doubler pour atteindre environ 945 TWh d’ici 2030, les États-Unis représentant la plus grande part de cette hausse, suivis par la Chine.

Cela crée un goulet d’étranglement pour le marché américain de l’IA. Les États-Unis connaissent déjà une demande record en électricité, alimentée notamment par les centres de données fortement liés à l’IA et par l’électrification. Reuters a rapporté que l’Energy Information Administration américaine prévoit une hausse de la demande électrique aux États-Unis, passant de 4 195 milliards de kWh en 2025 à 4 269 milliards de kWh en 2026, puis 4 399 milliards de kWh en 2027.

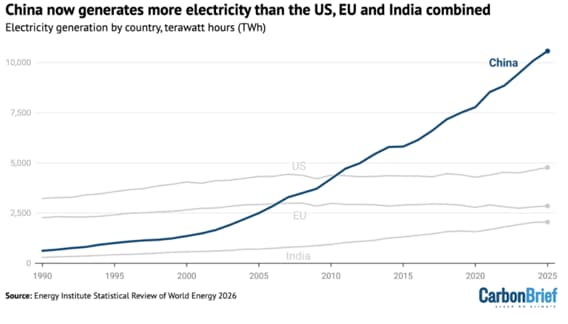

La Chine, à l’inverse, dispose d’un système électrique beaucoup plus vaste. La revue statistique de l’Energy Institute indique que la production électrique chinoise a dépassé les 10 500 TWh, soit plus du double de la production américaine, qui se dirige vers environ 4 800 TWh.

Cela ne signifie pas que la Chine ne rencontre aucune contrainte énergétique. Elle doit toujours gérer des limitations régionales du réseau, des problèmes de réduction de production renouvelable et une forte dépendance au charbon. Mais du point de vue des infrastructures nécessaires à l’IA, la Chine possède un avantage important : elle est capable de construire rapidement à grande échelle des capacités électriques, des réseaux et des infrastructures industrielles, avec une forte coordination publique.

Pour les investisseurs, cet élément est important car les gagnants de l’IA pourraient ne pas être uniquement les entreprises disposant des meilleurs modèles. Ils pourraient aussi être les écosystèmes ayant suffisamment d’électricité, de refroidissement, de terrains, de puces et d’infrastructures pour faire fonctionner l’IA à grande échelle et à faible coût.

Dans cette perspective, l’histoire de l’IA chinoise ne concerne pas uniquement des modèles moins chers. Elle concerne aussi un système énergétique potentiellement mieux adapté au déploiement massif de l’IA.

Il ne s’agit désormais plus seulement d’une histoire autour de DeepSeek.

L’écosystème chinois de l’IA s’élargit autour de grandes plateformes et d’acteurs innovants dans les modèles :

C’est important car les investisseurs ne regardent plus seulement une entreprise ou un modèle unique. Ils commencent à percevoir un écosystème plus large.

Cela donne à la tech chinoise un profil moins proche d’un simple rebond d’une valeur isolée, et davantage celui d’un panier potentiel d’exposition à l’IA.

Cela explique également pourquoi le mouvement actuel intervient maintenant. Les investisseurs cherchent des moyens de rester exposés au thème de l’IA, mais sans détenir uniquement les mêmes valeurs américaines très prisées liées aux semi-conducteurs, aux hyperscalers et aux centres de données.

La tech chinoise offre une autre manière de participer à l’essor de l’IA — une approche davantage axée sur l’efficacité, le déploiement et des attentes de marché moins élevées.

Trois raisons principales expliquent pourquoi la tech chinoise attire de nouveau l’attention.

1. Le marché américain de l’IA est saturé : Une grande partie des bonnes nouvelles est déjà intégrée dans les valorisations des infrastructures IA américaines, des semi-conducteurs et des hyperscalers. Lorsque les attentes sont extrêmement élevées, même de solides résultats financiers peuvent ne pas suffire.

2. La tech chinoise reste encore largement délaissée : De nombreuses valeurs chinoises de l’internet ont subi plusieurs années de pression en raison de la réglementation, de la faiblesse de la consommation, des tensions géopolitiques et de la contraction des valorisations. Cela signifie que le potentiel de surprise positive est plus important que dans l’IA américaine.

3. Les investisseurs recherchent une exposition à l’IA avec des moteurs de risque différents : La tech chinoise est moins dépendante des mêmes contraintes liées aux semi-conducteurs, à l’énergie et aux centres de données qui dominent actuellement le marché américain de l’IA. Cela en fait un candidat intéressant pour une rotation sectorielle.

Cela ne signifie pas que la tech chinoise est sans risque. Cela signifie simplement qu’elle peut offrir une autre manière de participer au thème de l’IA alors que les investisseurs réévaluent le risque de concentration.

Le pari sur la tech chinoise comporte toujours des risques importants.

1. Le risque macroéconomique chinois reste présent : Une consommation plus faible, les difficultés du secteur immobilier et une confiance économique encore fragile pourraient limiter la reprise des bénéfices des plateformes internet.

2. Le risque réglementaire n’a pas disparu : La tech chinoise a déjà connu des phases de revalorisation avant d’être affectée par des changements réglementaires. Les investisseurs continueront donc d’exiger une prime de risque.

3. Le risque géopolitique pourrait refaire surface : Les restrictions technologiques entre les États-Unis et la Chine restent une source majeure d’incertitude, notamment concernant les puces avancées, l’accès au cloud et l’utilisation des modèles d’IA.

4. Les préoccupations liées à la sécurité des données pourraient limiter l’adoption : Les modèles d’IA chinois pourraient être davantage utilisés pour le développement logiciel, l’expérimentation et les usages moins sensibles, mais leur adoption dans des secteurs réglementés comme la banque, la cybersécurité ou les administrations publiques pourrait rester plus limitée.

5. La Chine pourrait limiter l’accès à ses propres modèles d’IA : Si la Chine restreint l’accès étranger à ses technologies d’IA avancées, elle pourrait réduire l’un des principaux avantages de sa stratégie open source : l’adoption mondiale par les développeurs.

Ainsi, la thèse d’investissement ne repose pas sur l’idée que la Chine ne présente aucun risque. Elle repose plutôt sur le fait que le marché pourrait recommencer à valoriser la tech chinoise pour ses opportunités, et plus uniquement pour ses risques.

La tech chinoise ne revient pas parce que tous les anciens risques ont disparu. Elle revient parce que l’histoire autour de l’IA est en train de s’élargir.

La première phase de l’IA a appartenu aux entreprises capables de dépenser le plus. La prochaine phase pourrait également récompenser celles capables de rendre l’IA moins chère, plus efficace et plus facile à déployer.

C’est précisément là que la tech chinoise dispose d’une véritable opportunité.

Les États-Unis restent la première puissance mondiale en matière de dépenses liées à l’IA. Ils conservent leur avance dans les laboratoires d’IA de pointe, les puces avancées, l’échelle des hyperscalers et les marchés financiers.

Mais la Chine devient progressivement le challenger de l’efficacité dans l’IA.

Et dans un marché qui commence à se demander si les rendements de l’IA pourront justifier les dépenses consacrées à cette technologie, cette différence devient soudainement essentielle.

La tech chinoise n’est peut-être pas le pari IA le plus évident. Mais elle pourrait être l’un des plus intéressants : moins chère, moins encombrée et de plus en plus liée à la prochaine phase d’adoption de l’IA.

Ce contenu est à caractère marketing et ne doit pas être considéré comme un conseil en investissement. La négociation d’instruments financiers comporte des risques et les performances historiques ne garantissent pas les résultats futurs.

Le ou les instruments mentionnés dans ce contenu peuvent être émis par un partenaire auprès duquel Saxo perçoit des frais promotionnels, des paiements ou des rétrocessions. Bien que Saxo puisse recevoir une rémunération dans le cadre de ces partenariats, tous les contenus sont créés dans le but de fournir aux clients des informations et des options utiles.

Prévisions chocs

Saxo Group

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Investor Content Strategist

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Sales Trader