Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Wyniki za drugi kwartał Alphabetu pokazały solidne rezultaty w kluczowych segmentach działalności, ale jednocześnie zwróciły uwagę na koszty związane z budowaniem przyszłości opartej na sztucznej inteligencji. Inwestorzy otrzymali oczekiwane wyniki finansowe, jednak reakcja kursu akcji była stonowana z powodu znacznego wzrostu wydatków kapitałowych, co ponownie skierowało uwagę inwestorów na koszty oraz czas potrzebny do efektywnego wdrożenia technologii AI.

Mimo tych wyzwań Alphabet utrzymuje silną pozycję, dysponując lojalną bazą użytkowników, przyspieszającymi umowami w segmencie chmury oraz stosunkowo atrakcyjną wyceną. Oto pięć kluczowych wniosków z wyników Alphabetu za drugi kwartał 2025 roku.

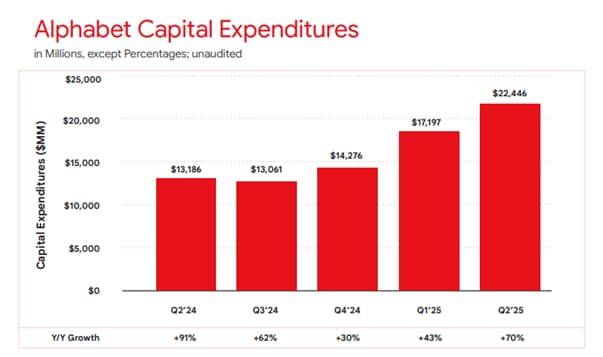

Alphabet ogłosił wydatki kapitałowe w wysokości 22,4 miliarda dolarów, znacznie przewyższając oczekiwania analityków, które wynosiły 18,2 miliarda dolarów. Co bardziej zaskakujące, firma zdecydowała się podnieść prognozę rocznych nakładów kapitałowych na 2025 rok z około 75 miliardów dolarów, ustaloną trzy miesiące temu, do 85 miliardów dolarów. To podkreśla intensywne inwestycje w centra danych, procesory AI oraz infrastrukturę, aby napędzać kolejną falę rozwoju i zastosowań sztucznej inteligencji.

Źródło: Alphabet

Niespodziewany wzrost wydatków kapitałowych początkowo zatrzymał wzrost akcji Alphabetu podczas sesji po godzinach handlu, co pokazuje, że inwestorzy — nawet ci optymistycznie nastawieni do AI — zaczynają bardziej szczegółowo analizować harmonogramy i zwrot z inwestycji. Choć Alphabet odnotował marże operacyjne na poziomie 32%, co jest zgodne z wynikami z ubiegłego roku, inwestorzy zostali ponownie uświadomieni, że nawet silne mechanizmy generowania zysków są podatne na presję, gdy inwestycje nie zaczynają przynosić szybkich rezultatów.

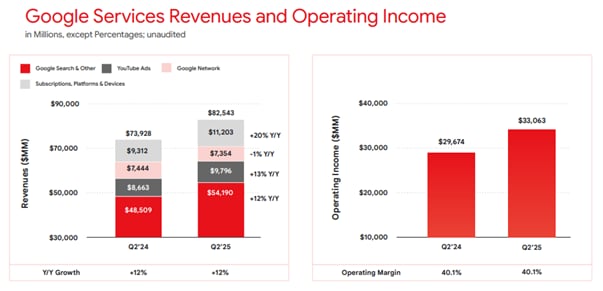

Serce działalności Alphabetu, wyszukiwarka Google, pozostaje odporne mimo rosnącej konkurencji ze strony narzędzi generatywnej AI, takich jak ChatGPT i Perplexity. Google Search nadal kontroluje prawie 90% udziału w globalnym rynku (z wyjątkiem Chin), a w drugim kwartale przychody z reklam w wyszukiwarce wzrosły o 12% w stosunku rocznym, przewyższając oczekiwania wzrostu, które wynosiły 9%.

Wyszukiwarka "Google Search" jest niezwykle atrakcyjna, miesięcznie korzysta z niej 5 miliardów osób, a jej wydajność pomogła osiągnąć silne wyniki zarówno w przychodach, jak i zyskach.

Alphabet testuje generowane przez AI podsumowania jako część niektórych wyników wyszukiwania, co daje wgląd w sposoby, jakie firma może wykorzystać, aby przeciwdziałać zagrożeniom ze strony ChatGPT i innych narzędzi generatywnej sztucznej inteligencji. Jednakże te podsumowania nie zawierają jeszcze linków umożliwiających generowanie przychodów z reklam, co oznacza, że Alphabet nie znalazł jeszcze sposobu na bezpośrednie generowanie przychodów z reklam za pośrednictwem tego interfejsu. Choć rodzi to uzasadnione pytania dotyczące długoterminowej kanibalizacji, obecny wpływ jest ograniczony, ponieważ Google nadal jest domyślną wyszukiwarką dla miliardów użytkowników, co trudno zastąpić.

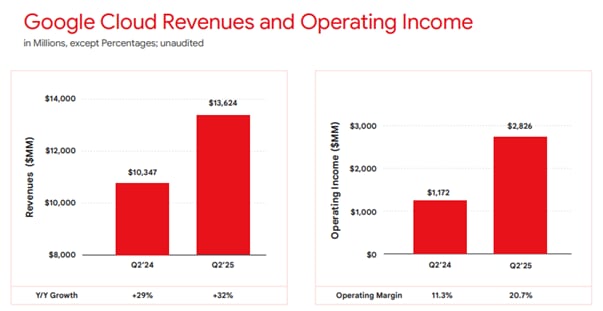

Google Cloud okazał się silnym graczem w tym kwartale. Przychody wzrosły do 13,6 miliarda dolarów, co oznacza wzrost o 32% rok do roku, przewyższając oczekiwania wynoszące 13,1 miliarda dolarów. Liczba umów chmurowych przekraczających 250 milionów dolarów uległa podwojeniu, a Alphabet podpisał tyle samo umów o wartości ponad miliarda dolarów w pierwszej połowie 2025 roku, co w całym 2024 roku. Dochód operacyjny osiągnął 2,83 miliarda dolarów, co umacnia chmurę jako kluczowy motor wzrostu.

Sztuczna inteligencja nadal wspiera ten rozwój, a model Gemini Alphabetu jest teraz zintegrowany w całym portfolio chmurowym i narzędziach produktywności. Choć nadal pozostaje w tyle za ChatGPT OpenAI pod względem penetracji rynku, Gemini pozwala Alphabetowi pozyskiwać klientów korporacyjnych i wzmacniać jego pozycję w przestrzeni AI.

Źródło: Alphabet

YouTube również nadal osiąga dobre wyniki. Przychody z reklam wzrosły o 13% rok do roku, a subskrypcje stają się coraz ważniejszą częścią działalności. Jak zauważył CEO Sundar Pichai, platforma ewoluuje zgodnie z zachowaniami konsumentów: "Pokolenie, które dorastało z YouTube na swoich urządzeniach, coraz częściej ogląda swoich ulubionych twórców i treści na telewizorach."

Mniej omawianą częścią portfolio Alphabetu jest Waymo, jego usługa transportowa z autonomicznymi pojazdami. Waymo osiągnęło już 71 milionów mil przejechanych przez autonomiczne pojazdy z pasażerami do marca i działa w pięciu miastach USA, w tym w Phoenix, San Francisco i Los Angeles. Obecnie prowadzi testy w ponad 10 nowych miastach, takich jak Nowy Jork i Filadelfia.

Choć Waymo pozostaje częścią spekulacyjnego segmentu "Other Bets", który w tym kwartale przyniósł stratę wynoszącą 1,2 miliarda dolarów, wyróżnia się jako jeden z najbardziej zaawansowanych graczy w dziedzinie autonomicznej mobilności. Jeśli przeszkody związane z regulacjami i adaptacją technologii zostaną pokonane, Waymo może stać się znaczącym wkładem w przyszłe przychody Alphabetu.

Dodatkowo, słabszy dolar amerykański zapewnił subtelny, lecz istotny wzrost w tym kwartale. Alphabet generuje około 50% swoich przychodów na rynkach międzynarodowych, a efekty walutowe dodały pełny punkt procentowy do wzrostu — odwracając tendencję z zeszłego roku, kiedy odnotowano 1-punktowy spadek. Ten korzystny trend może się utrzymać, jeśli dolar pozostanie pod presją w związku ze zmianami w polityce Fed.

Alphabet obecnie notowany jest z prognozowanym wskaźnikiem cena-zysk poniżej 20, co czyni go jednym z atrakcyjniej wycenianych członków "Wspaniałej Siódemki". W połączeniu z solidnym saldem gotówkowym i ciągłą rentownością w segmencie wyszukiwania oraz chmury, Alphabet może być coraz częściej postrzegany jako defensywny gracz technologiczny — mniej zależny od spekulacyjnego wykorzystania AI, a bardziej oparty na biznesach generujących stałe przepływy pieniężne.

Dopóki Alphabet nie przedstawi większej jasności co do tego, w jaki sposób AI przekształci ekonomię jego kluczowych segmentów, szczególnie wyszukiwania, trudno będzie mu odzyskać swoją wcześniejszą pozycję jako spółki grającej na czysty wzrost. Jednak wraz z prawdopodobnym obniżeniem stóp procentowych, jego kombinacja rentowności, mocnego bilansu i rozsądnej wyceny może uczynić go coraz bardziej atrakcyjnym dla inwestorów szukających stabilnych wzrostów z potencjałem do rozwoju w obszarze AI.

Choć wyniki Alphabet mogły rozczarować w zakresie wydatków kapitałowych, były nadal bardziej solidne niż wyniki niektórych jego partnerów ze "Wspaniałej Siódemki", szczególności Tesli, która obecnie cofa się w rozwoju. Różnice w ramach "Wspaniałej Siódemki" stają się coraz bardziej widoczne: Meta, Microsoft i Nvidia zanotowały średnio 22% wzrostu w tym roku, podczas gdy Alphabet i Amazon utrzymują się na stabilnym poziomie, a Apple i Tesla odnotowały spadek o około 12%.

Te różnice wskazują na głębszą prawdę: "Wspaniała Siódemka" przestała być jednolita. Podczas gdy niektóre firmy, takie jak Nvidia i Microsoft, przedstawiły jasne i wiarygodne strategie dotyczące monetyzacji AI, inne — jak Tesla i Apple — stają przed rosnącą sceptycznością rynku. Elon Musk, CEO Tesli, twierdzi, że przyszłość firmy leży w AI i autonomii, szczególnie poprzez wciąż niewdrożony biznes Robotaxi. Jednak ta przyszłość pozostaje spekulacyjna, a bieżące wyniki firmy nadal się pogarszają.

Alphabet, w przeciwieństwie do reszty, oferuje bardziej realistyczną wizję AI. Inwestorzy mogą kwestionować koszty, ale przynajmniej widać działania związane z budowaniem infrastruktury oraz zyskowną działalność, która wspiera tę wizję. Dlatego wyniki Alphabet są ważne nie tylko dla jego własnych akcji. Potwierdzają, że AI pozostaje dominującą narracją na rynkach, ale nie wszyscy uczestnicy skorzystają z niej w równym stopniu. Realizacja, strategia i harmonogram monetyzacji zaczynają oddzielać zwycięzców od tych, którzy sprzedają tylko nadzieje i plany.

Te nadchodzące raporty pomogą potwierdzić, czy ostrożny optymizm Alphabet można rozszerzyć na resztę sektora AI, czy też przywództwo rynkowe będzie się nadal zawężać do tych nielicznych, którzy mają sprawdzone ścieżki monetyzacji.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager