Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Netflix opublikuje wyniki 16 lipca po zamknięciu sesji, a rynek opcji wycenia do piątku ruch rzędu 8%. Przyjmując tę wartość jako punkt odniesienia, pokazujemy krok po kroku, jak można rozegrać publikację wyników za pomocą opcji. Na przykładzie Netflixa prezentujemy, jak dopasować następujące strategie do zakresu oczekiwanego ruchu (expected move): byczy spread diagonalny na opcjach kupna (bullish call diagonal), neutralny żelazny kondor (iron condor) oraz asymetryczny niedźwiedzi motyl na opcjach sprzedaży (broken-wing butterfly).

Wyniki to zaplanowana niepewność: data jest znana, wynik — nie. Kluczowe jest oszacowanie spodziewanego ruchu kursu i dobór struktury do twojej tezy; sam odczyt bywa drugorzędny.

Spółki publikują wyniki co kwartał, a kursy ich akcji nierzadko otwierają się luką cenową. Dla tradera opcyjnego najważniejsze nie jest zgadywanie wyniku — rynek na ogół wycenia, jak daleko kurs może się przesunąć, a tę wycenę widać w łańcuchu opcyjnym jeszcze przed samym wydarzeniem. Dobrze rozegrane „wyniki” zaczynają się od odczytu tej wyceny, nie od prognozy fundamentalnej.

W tym tekście bierzemy na warsztat Netflixa (NFLX). Spółka opublikuje wyniki po zamknięciu rynku w USA, 16 lipca 2026 r. (źródło: Netflix Investor Relations, stan na 15 czerwca 2026 r.). Akcje były ostatnio notowane na poziomie 73,83 USD (źródło: Saxo; kurs na zamknięciu 13 lipca 2026 r.), a — jak to bywa przed publikacją — krótkoterminowa zmienność implikowana jest podwyższona. Dla traderów rozważających zagranie pod to wydarzenie kluczowe jest to, czy relacja ryzyko–zysk uzasadnia zajęcie pozycji, a jeśli tak — jak zbudować ją z jasno zdefiniowanym ryzykiem, zamiast stawiać wszystko na jedną kartę.

NFLX wchodzi w sezon publikacji wyników, testując długoterminowe wsparcie — 200‑tygodniową średnią kroczącą na poziomie ok. 71 USD — po spadku z poziomów powyżej 100 USD na początku roku. Materiał ma charakter poglądowy i edukacyjny; nie stanowi prognozy. Źródło: SaxoTrader, stan na 14 lipca 2026 r.

NFLX wchodzi w sezon publikacji wyników, testując długoterminowe wsparcie — 200‑tygodniową średnią kroczącą na poziomie ok. 71 USD — po spadku z poziomów powyżej 100 USD na początku roku. Materiał ma charakter poglądowy i edukacyjny; nie stanowi prognozy. Źródło: SaxoTrader, stan na 14 lipca 2026 r.

Historyczne stopy zwrotu nie gwarantują przyszłych wyników. Wykres ma charakter ilustracyjny i edukacyjny; nie należy traktować go jako prognozy.

Popularny sposób na oszacowanie ruchu implikowanego przez rynek polega na zsumowaniu premii opcji call at‑the‑money (ATM) i opcji put ATM dla serii wygasającej tuż po wydarzeniu. Cena takiego straddle’a (kupno jednocześnie calla i puta ATM) przybliża skalę ruchu, za którą dziś płacą kupujący opcje.

W przypadku Netflixa kluczowa jest tygodniowa seria z wygaśnięciem 17 lipca 2026 r., bo spółka raportuje wyniki wieczorem dzień wcześniej. Na strike’u 74 USD call wyceniano na ok. 2,93 USD, a put na ok. 3,05 USD — co daje straddle na ok. 5,98 USD (źródło: łańcuch opcyjny Saxo; dane indykatywne sprzed otwarcia; stan na 14 lipca 2026 r.). Przy kursie ok. 73,83 USD to ok. 8% oczekiwanego ruchu, czyli zakres mniej więcej 68–80 USD — punkt odniesienia, względem którego oceniamy każdą konstrukcję poniżej.

Opcje „pod wyniki” są drogie ze względu na zmienność implikowaną (implied volatility). Przed publikacją IV w najbliższym terminie bywa podbijana; po ogłoszeniu — niezależnie od kierunku ruchu — gwałtownie spada, czyli następuje tzw. „IV crush”. Można mieć rację co do kierunku, a mimo to stracić na długiej opcji, jeśli to załamanie przeważy nad ruchem ceny.

W Netflixie widać podręcznikowy układ: IV at‑the‑money na 17 lipca powyżej 100%, na sierpień ok. 47%, na wrzesień ok. 42% (źródło: Saxo, stan na 14 lipca 2026 r.). Taka „wypiętrzona z przodu” struktura terminowa zniechęca do czystego kupowania premii w najbliższej serii i sprzyja konstrukcjom, w których netto sprzedajemy premię. Pamiętaj jednak, że wystarczająco duży ruch może przebić efekt spadku zmienności implikowanej, dlatego wszystkie przykłady poniżej mają z góry zdefiniowane ryzyko.

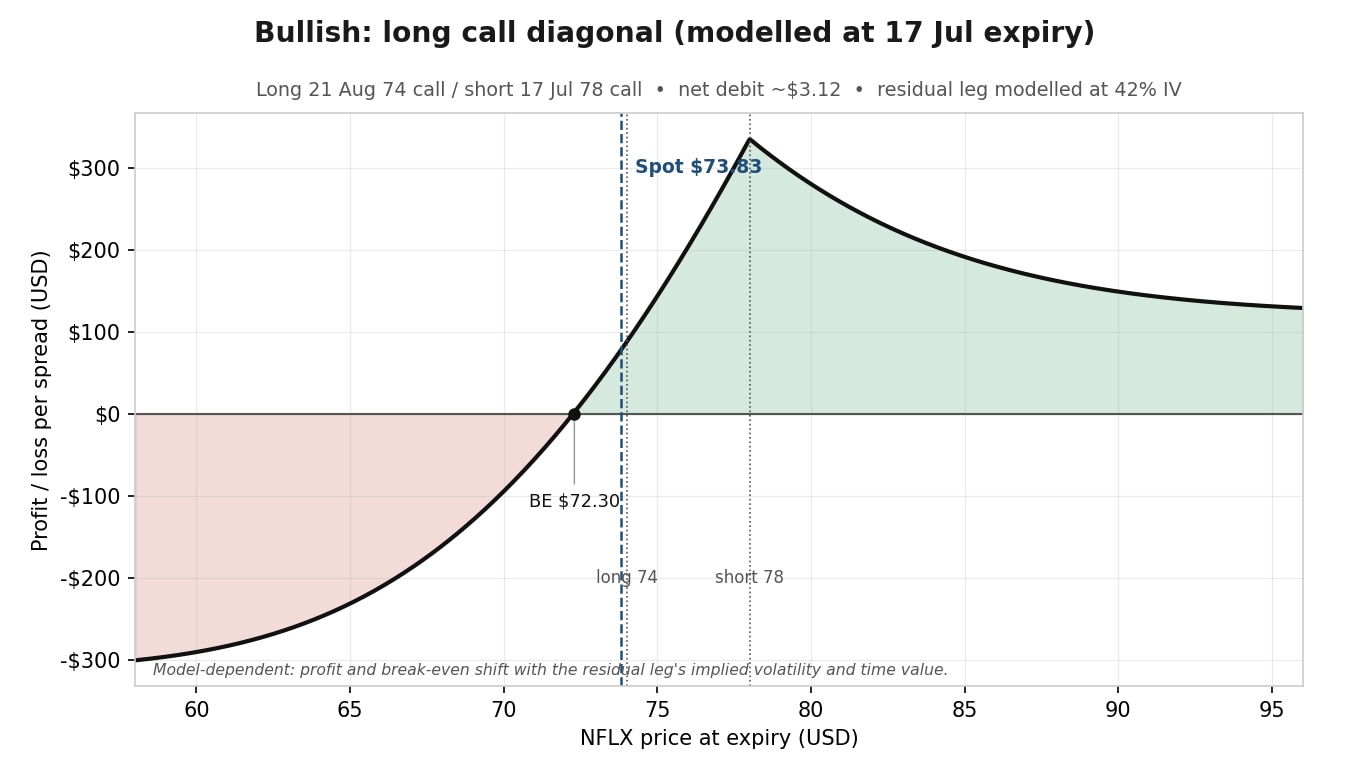

Jeśli masz bycze nastawienie, ale nie chcesz płacić szczytowych poziomów zmienności za samą opcję call, edukacyjnym przykładem może być długi spread diagonalny na callach: dłuższy termin daje ekspozycję kierunkową, a krótszą, wyżej położoną opcję call sprzedajesz, aby częściowo sfinansować pozycję, jednocześnie sprzedając najbardziej „napompowaną” premię.

Poniższe przykłady są hipotetyczne i służą wyłącznie celom edukacyjnym; nie stanowią porady ani rekomendacji. W przypadku Netflixa w okolicach 80 USD widać największy open interest (OI) na callach, co może działać jako krótkoterminowy sufit:

Ryzyko: maksymalna strata to zapłacony debet; poziomy zysku i próg rentowności są zależne od modelu, a szeroki spadek zmienności implikowanej może zaszkodzić dłuższej, sierpniowej nodze. Krótka opcja call niesie ryzyko wcześniejszego przydziału. Każda noga transakcji generuje koszty i opłaty — pełne szczegóły w tabeli opłat Saxo.

Dłuższy call na sierpień daje ekspozycję na wzrost i „przeżywa” samo wydarzenie; krótka lipcowa opcja call 78 USD obniża koszt, bo sprzedajesz najbardziej „napompowaną” premię w łańcuchu — IV powyżej 100%, trzy dni do wygaśnięcia. Jeśli Netflix nie przebije od razu 78 USD, ta krótka noga powinna szybko tracić wartość wraz ze spadkiem zmienności po wynikach. Pozycja zarabia, jeśli NFLX utrzyma się powyżej ok. 72,30 USD (ok. 2% poniżej bieżącej ceny) na wygaśnięciu 17 lipca 2026 r.

Wskazówka strategiczna: vega działa w obie strony (wrażliwość ceny opcji na zmienność). Pozycja jest netto długa na zmienności dzięki sierpniowemu callowi, więc może skorzystać, jeśli premia w serii front‑week szybko się skurczy, a sierpniowa noga utrzyma wartość. Ryzykiem jest szeroki i trwały spadek zmienności implikowanej, który zniweluje efekt tej deprecjacji, a także luka mocno powyżej 78 USD, ograniczająca krótkoterminowy zysk. Ponieważ rezultaty zależą od ceny pozostałego sierpniowego calla, traktuj maksymalny zysk i próg rentowności jako szacunki, a nie sztywne poziomy.

Długi spread diagonalny na callach, zamodelowany na dzień wygaśnięcia 17 lipca 2026 r., z sierpniową nogą o zmienności implikowanej ok. 42%. Materiał ma wyłącznie charakter ilustracyjny i edukacyjny — nie stanowi rekomendacji ani prognozy. Źródło: SaxoTrader.

Długi spread diagonalny na callach, zamodelowany na dzień wygaśnięcia 17 lipca 2026 r., z sierpniową nogą o zmienności implikowanej ok. 42%. Materiał ma wyłącznie charakter ilustracyjny i edukacyjny — nie stanowi rekomendacji ani prognozy. Źródło: SaxoTrader.

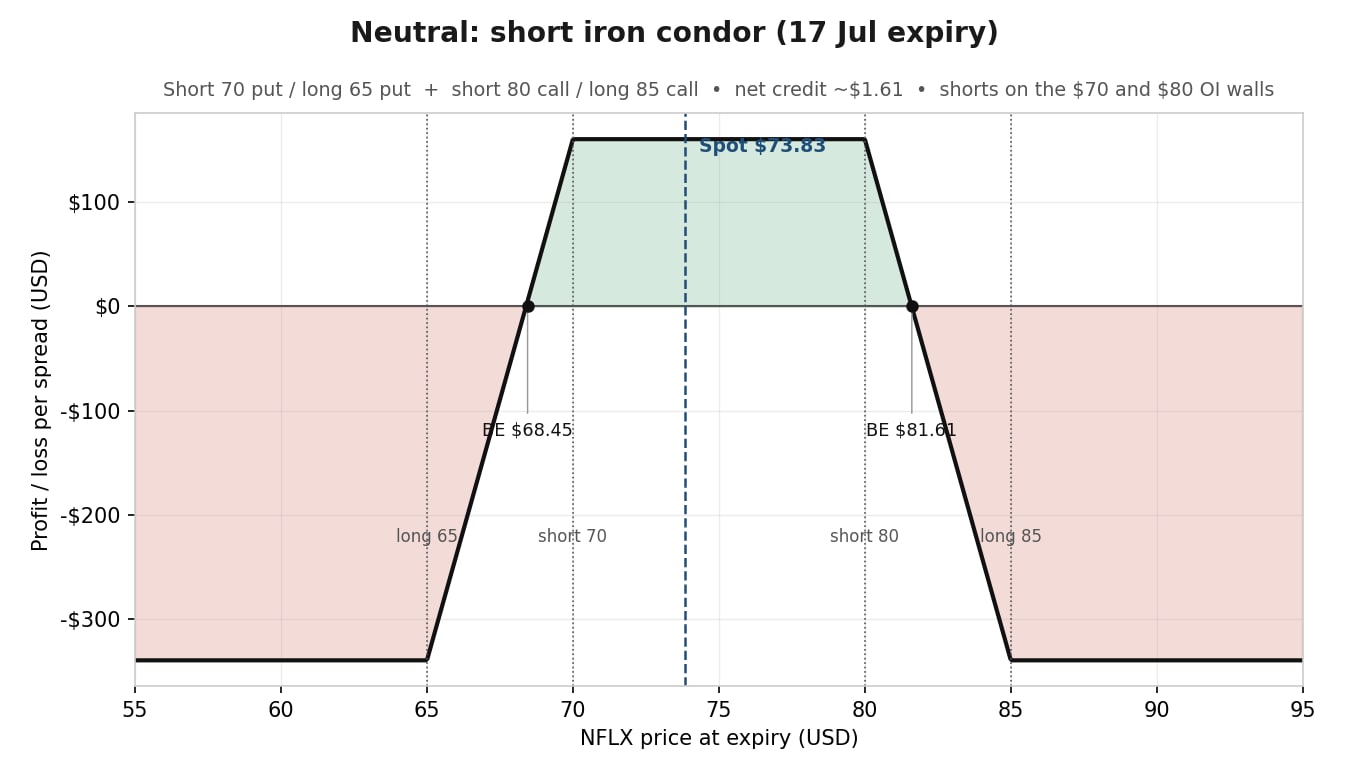

Jeśli uważasz, że rynek zawyża skalę ruchu, edukacyjnym przykładem może być krótki żelazny kondor (short iron condor): pozycja inkasuje premię i osiąga maksymalny zysk, gdy kurs pozostanie w wybranym przedziale — w praktyce „sprzedajesz” ruch implikowany, licząc, że ruch zrealizowany będzie mniejszy.

W przypadku Netflixa zakres wyznaczają oczekiwany ruch oraz największy open interest (OI) na strike’ach 70 i 80 USD:

Ryzyko: maksymalna strata to szerokość skrzydła minus uzyskany kredyt — ok. 339 USD — jeśli kurs NFLX na wygaśnięciu znajdzie się poza którymkolwiek długim strike’em; krótkie nogi niosą ryzyko wcześniejszego przydziału. Każda noga transakcji generuje koszty i opłaty — pełne szczegóły w tabeli opłat Saxo.

Dwa krótkie strike’i definiują zakres, w którym chcesz, aby kurs się utrzymał — tutaj są to najsilniejsze „ściany” OI w łańcuchu z wygaśnięciem 17 lipca 2026 r.: put 70 USD i call 80 USD — poziomy, które mogą pełnić rolę wsparcia i oporu. Dwa długie strike’i ograniczają stratę, jeśli zakres zostanie wybity. Transakcja może skorzystać na spadku zmienności po wynikach, który przyspiesza topnienie wartości obu spreadów; ryzyko jest z góry ograniczone — ruch poza którykolwiek próg rentowności przełoży się na stratę, maksymalnie do ok. 339 USD. Przy progach 68,45 i 81,61 USD — tuż poza ruchem implikowanym — jest to zakład, że Netflix poruszy się mniej niż wycenia rynek.

Wskazówka strategiczna: sprzedaż oczekiwanego ruchu. Żelazny kondor „pod wyniki” to pozycja „short volatility” (krótka na zmienności): może zyskiwać, jeśli ruch zrealizowany będzie mniejszy niż implikowany, i tracić, jeśli będzie większy. Kotwiczenie krótkich strike’ów przy największych „ścianach” OI wiąże zakres z obszarami, w których rynek jest pozycjonowany.

Krótki żelazny kondor z krótkimi nogami przy „ścianach” open interest na strike’ach 70 i 80 USD. Materiał ma wyłącznie charakter ilustracyjny i edukacyjny — nie stanowi rekomendacji ani prognozy. Źródło: SaxoTrader.

Krótki żelazny kondor z krótkimi nogami przy „ścianach” open interest na strike’ach 70 i 80 USD. Materiał ma wyłącznie charakter ilustracyjny i edukacyjny — nie stanowi rekomendacji ani prognozy. Źródło: SaxoTrader.

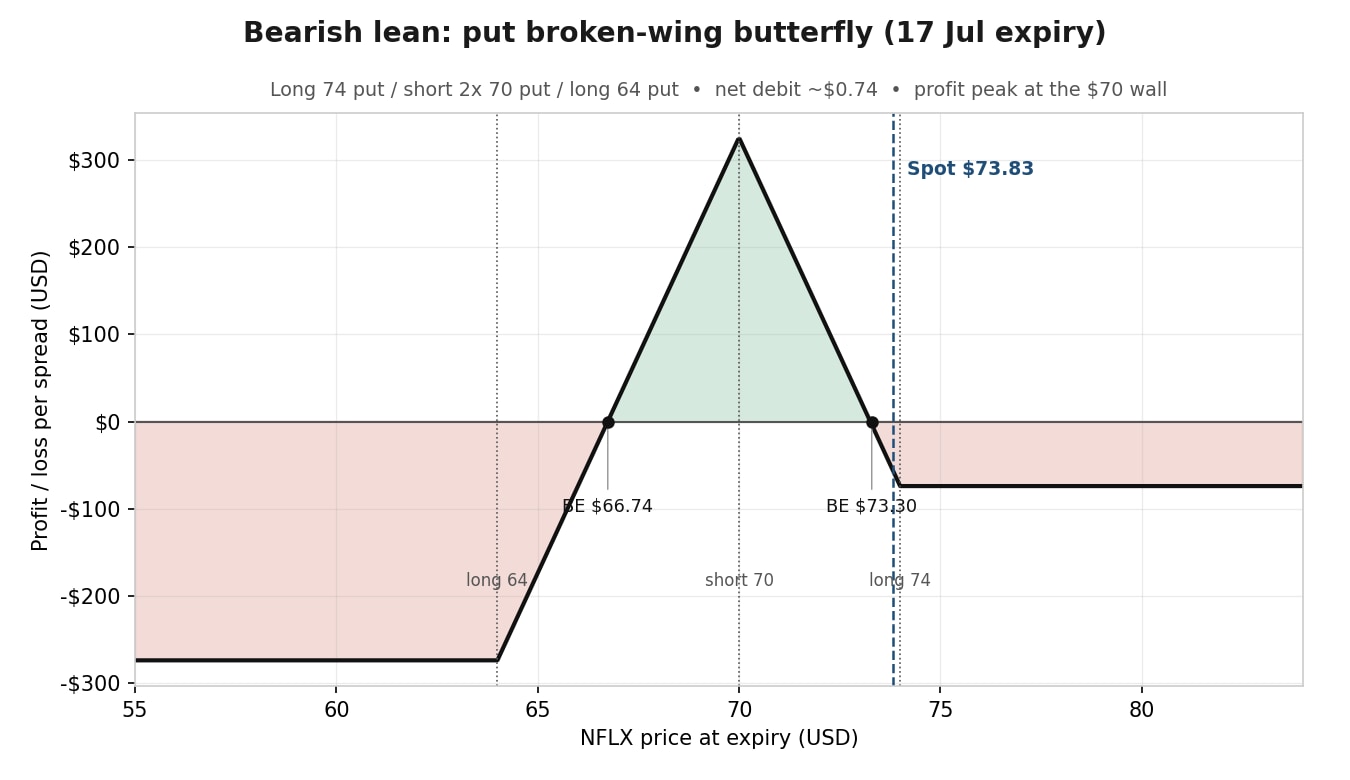

Jeśli zakładasz spadek, ale nie chcesz kupować samej opcji put przy szczytowej zmienności, edukacyjnym przykładem jest asymetryczny motyl na opcjach sprzedaży (broken‑wing butterfly): celuje w konkretną strefę spadkową niewielkim kosztem, ze „skrzydłami” celowo przesuniętymi tak, by ograniczyć ryzyko po jednej stronie.

W przypadku Netflixa naturalnym celem jest wsparcie przy 70 USD — tam koncentruje się największy open interest na opcjach sprzedaży.

Ryzyko: Maksymalna strata to ok. 274 USD, jeśli kurs NFLX spadnie poniżej 64 USD (lub 74 USD — zapłacony debet — jeśli wzrośnie); krótkie opcje put niosą ryzyko wcześniejszego przydziału. Każda noga transakcji generuje koszty i opłaty — pełne szczegóły w tabeli opłat Saxo.

„Złamane skrzydło” oznacza nierówne odstępy między strike’ami: 4 USD po górnej stronie (74 → 70) i 6 USD po dolnej stronie (70 → 64). Taka asymetria obniża koszt struktury i ogranicza ryzyko w górę do samego debetu 0,74 USD — ewentualna zwyżka powyżej 74 USD kończy się niewielką stratą. Ceną za to jest dół: zysk maksymalny przypada, gdy kurs osunie się w okolice 70 USD, ale spadek poniżej 64 USD skutkuje z góry określoną stratą ok. 274 USD. To sposób na umiarkowanie niedźwiedzie ustawienie przy niewielkim koszcie, a nie zakład na krach.

Wskazówka strategiczna: „złamane skrzydło” kupuje asymetrię. Przesunięcie jednego skrzydła niemal eliminuje ryzyko po jednej stronie i w dużej mierze finansuje pozycję w zamian za większą — ale nadal ograniczoną — stratę po drugiej. W tym układzie spokojny dryf w górę kosztuje bardzo niewiele; „ceną” jest większa strata tylko wtedy, gdy Netflix mocno wybije się poniżej dolnego strike’u.

Asymetryczny motyl na opcjach sprzedaży celujący w strefę wsparcia przy 70 USD. Materiał ma wyłącznie charakter ilustracyjny i edukacyjny — nie stanowi rekomendacji ani prognozy. Źródło: SaxoTrader.

Asymetryczny motyl na opcjach sprzedaży celujący w strefę wsparcia przy 70 USD. Materiał ma wyłącznie charakter ilustracyjny i edukacyjny — nie stanowi rekomendacji ani prognozy. Źródło: SaxoTrader.

Zanim zagrasz pod wyniki, sprawdź:

Uwaga o ryzyku wcześniejszego przydziału: ponieważ opcje na NFLX są w stylu amerykańskim, każda krótka noga — krótka opcja call w diagonalu, krótkie opcje w żelaznym kondorze, krótkie opcje put w motylu — może zostać przydzielona przed wygaśnięciem, jeśli opcja wejdzie w pieniądz, szczególnie blisko terminu wygaśnięcia. Traderzy powinni monitorować krótkie opcje i znać proces przydziału (assignment) na platformie przed zajęciem pozycji.

Sprawdź koszty i opłaty w: Tabeli opłat Saxo

Metoda jest ważniejsza niż ticker. Odczytanie oczekiwanego ruchu, uwzględnienie załamania zmienności (IV crush), a następnie dopasowanie konstrukcji o ograniczonym ryzyku do własnej tezy to proces, który można zastosować do dowolnej publikacji wyników — Netflix dostarcza tu jedynie bieżące liczby. Zauważ, że żadna z trzech konstrukcji nie wymagała prognozy samego wyniku. Każda wychodziła od tego, jak rynek wycenia ruch, i zadawała inne pytanie: Zbyt tanio, by sprzedawać? Mniej więcej w punkt? A może warto niedrogo pochylić się w jedną stronę?

To przeformułowanie — z „przewiduj wiadomość” na „wyceń reakcję” — jest sednem rozgrywania wyników za pomocą opcji. Nie da się z góry wiedzieć, czy ruch zrealizowany zmieści się w zakresie implikowanym, czy wyjdzie poza niego, dlatego konstrukcje z ograniczonym ryzykiem, ze znaną maksymalną stratą już na wejściu, mogą być bardziej zdyscyplinowanym sposobem działania. Opcje niosą wysokie ryzyko szybkiej straty i nie są odpowiednie dla każdego inwestora. Oczekiwany ruch pokazuje, ile rynek płaci za reakcję; rolą tradera jest podjęcie decyzji, czy ta cena mu odpowiada — i po której stronie chce stanąć.

Autor nie posiada pozycji w żadnym z instrumentów wymienionych w tym artykule. Źródła: data publikacji wyników Netflixa za II kwartał 2026 r. — Netflix Investor Relations(ir.netflix.net); kurs, ceny opcji (premie), zmienność implikowana i open interest (OI) — na platformie Saxo; dane z 13–14 lipca 2026 r. Niniejszy materiał ma charakter marketingowy i nie powinien być traktowany jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie stanowią gwarancji przyszłych wyników. Autor wstrzyma się przez co najmniej 24 godziny od publikacji, zanim zawrze transakcje na tych instrumentach. Instrumenty, do których odnosi się niniejsza treść, mogą być emitowane przez partnerów, od których Saxo może otrzymywać prowizje, opłaty promocyjne lub retrocesje. Choć Saxo może otrzymywać takie świadczenia

Treść ta nie zostanie zmieniona ani poddana weryfikacji po opublikowaniu.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager