Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Nocna wyprzedaż spółek technologicznych nieznacznie podniosła zmienność z niskich, stłumionych poziomów — to raczej przypomnienie niż zmiana reżimu rynkowego — a zabezpieczenie indeksowe pozostaje historycznie tanie. W artykule wyceniamy cztery sposoby zabezpieczenia szerokiego portfela akcyjnego na podstawie łańcucha opcji na indeks S&P 500 (SPX; dane z 16 lipca): put ochronny, kołnierz, kołnierz ze spreadem put oraz overlay zabezpieczający ryzyko ogonowe. Dzięki temu relację między kosztem a ochroną pokazujemy wprost — w dolarach.

Spokojny rynek to czas, by budować schron; nocne zachwianie to tylko przypomnienie — a nawet przy nieznacznym wzroście zmienności zabezpieczenie indeksowe wciąż nie jest drogie.

Niniejszy tekst opiera się na wycenach z 16 lipca 2026 r., gdy S&P 500 był w okolicach 7 560 — ok. 0,7% poniżej zamknięcia z 2 czerwca na poziomie 7 620,90 — a VIX oscylował wokół 16, czyli bliżej dolnej granicy wieloletniego przedziału (Źródło: Cboe; dane giełdowe). W nocy z 16 na 17 lipca ten spokój został zakłócony: wyprzedaż spółek technologicznych podniosła VIX o ponad punkt, do ok. 16,73; kontrakty na Nasdaq 100 spadały o ok. 1,5%, a słabość pogłębiła się w Azji (Źródło: dane giełdowe, Cboe; kontrakty indeksowe, stan na wczesny poranek 17 lipca 2026 r.). Naszym zdaniem to raczej użyteczne przypomnienie niż zmiana reżimu rynkowego — i właśnie o tym traktuje ten tekst. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów.

Warto się na moment zatrzymać, bo większość inwestorów myśli o zabezpieczeniu przed spadkami dopiero po szoku — gdy zmienność implikowana skacze, a opcje put są już dwa–trzy razy droższe. Jednopunktowy skok VIX w okolice 16 to mały przykład tego mechanizmu; mimo to VIX na poziomie 16 pozostaje historycznie niski, więc zabezpieczenie podrożało z dnia na dzień tylko nieznacznie i nadal jest niedrogie. Naszym zdaniem bardziej zdyscyplinowanym (choć mniej instynktownym) momentem na zakup ochrony jest czas, gdy jest ona jeszcze tania, a potrzeba wydaje się odległa. Pamiętaj: opcje niosą wysokie ryzyko szybkiej straty i nie są odpowiednie dla każdego inwestora.

To nie jest wezwanie do zabezpieczania się. Dla inwestora z szeroko zdywersyfikowanym portfelem akcyjnym kluczowe pytanie brzmi, czy koszt ochrony jest uzasadniony jego tolerancją ryzyka i horyzontem inwestycyjnym — a jeśli tak, to jaka konstrukcja pasuje najlepiej. Poniżej omawiamy cztery podejścia, z których każde sytuuje się w innym miejscu tego samego kompromisu: między kosztem a zakresem ochrony.

Najważniejsze wnioski

Zabezpieczenie działa tylko wtedy, gdy jest dopasowane skalą do tego, co ma chronić. Punkt wyjścia to „ważenie betą”: wyrażenie całego portfela jako równoważnej ekspozycji na indeks. Portfel, który porusza się mniej więcej jeden do jednego z S&P 500, ma betę bliską 1,0, więc jego ekwiwalentna wartość indeksowa jest zbliżona do wartości rynkowej.

Załóżmy hipotetyczny portfel o wartości 1,5 mln USD z betą ok. 1,0. Jeden kontrakt opcyjny na SPX ma nominał równy poziomowi indeksu pomnożonemu przez mnożnik 100 USD, czyli przy 7 560 to ok. 756 000 USD. Dwa kontrakty pokrywają więc niemal całą ekspozycję 1,5 mln USD. Na potrzeby dalszych przykładów przyjmujemy dwa kontrakty na SPX z wygaśnięciem 16 października 2026 r. (92 dni do wygaśnięcia), wycenione na podstawie łańcucha z 16 lipca 2026 r. (Źródło: SaxoTrader, orientacyjne kursy środkowe [mid] w ciągu dnia). To migawka z 16 lipca; po nocnym ruchu opcje put będą nieco droższe, a opcje call trochę tańsze, więc wszystkie liczby poniżej traktuj jako ilustracyjne i przed zawarciem transakcji przelicz je na podstawie bieżącego łańcucha.

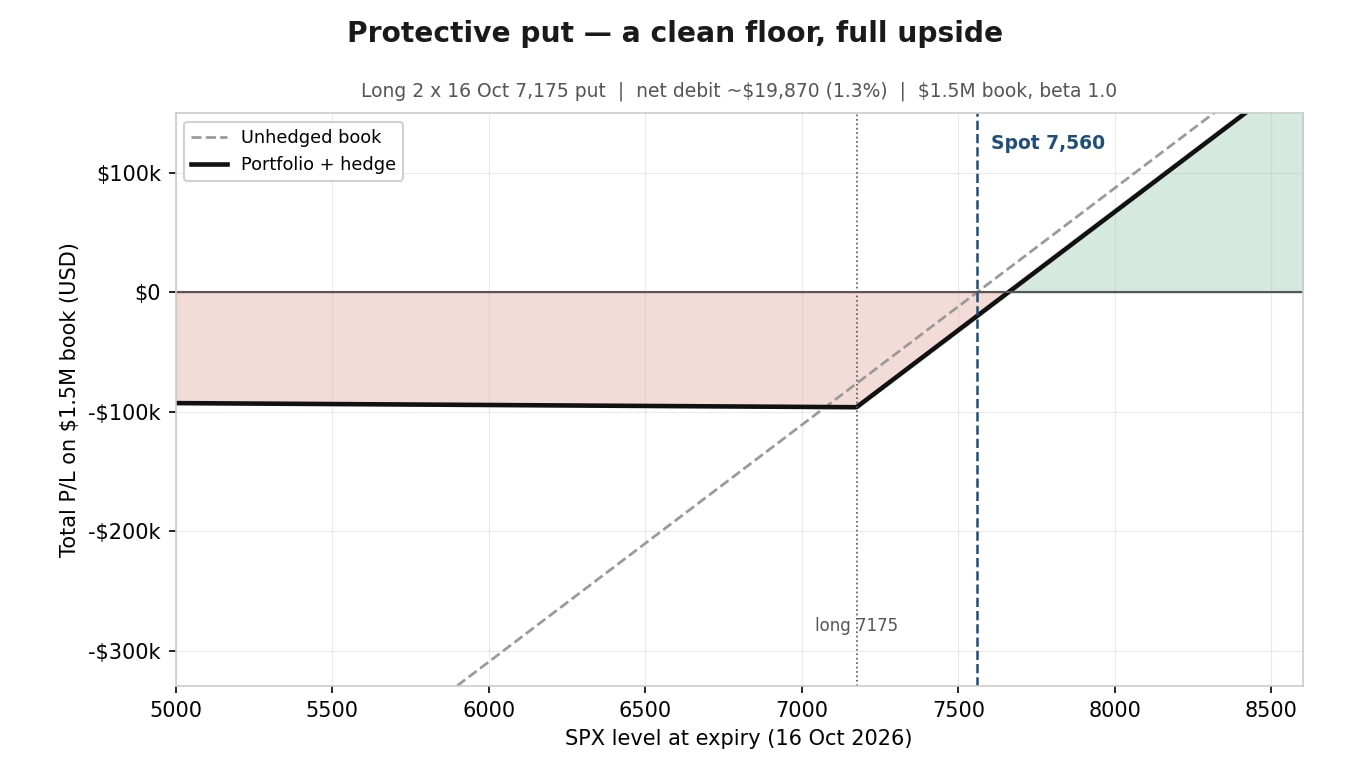

Najprostsze zabezpieczenie to zakup opcji put poniżej bieżącego poziomu i utrzymywanie jej jako „podłogi”. Cały potencjał wzrostu pozostaje nienaruszony, a w zamian płacisz premię, która — jeśli rynek stoi w miejscu — ulega erozji czasowej.

Opcja put nic nie wypłaca, dopóki indeks nie spadnie poniżej 7 175, więc pierwsze ok. 5% spadku to „udział własny”, który inwestor nadal ponosi. Poniżej kursu wykonania każdy punkt spadku indeksu jest kompensowany przez zysk na opcji, co ogranicza łączny spadek wartości portfela (obsunięcie) do ok. 6,4% po uwzględnieniu premii. Powyżej bieżącego poziomu portfel rośnie tak jak bez zabezpieczenia, pomniejszony o zapłaconą premię.

Wgląd w strategię — koszt „sztywnej podłogi”. Put ochronny kusi, bo zachowuje cały potencjał wzrostowy, a spadki ogranicza na z góry znanym poziomie; ceną jest premia — pewny koszt ponoszony w zamian za ochronę przed niepewnym zdarzeniem. Ta sama opcja put „przy rynku” (at-the-money) kosztowałaby ok. 2,5% na 92 dni — blisko 10% rocznie, jeśli byłaby na bieżąco rolowana (Źródło: SaxoTrader Pro, orientacyjne kursy środkowe [mid] z 16 lipca 2026 r.), dlatego większość inwestorów akceptuje „udział własny” zamiast ubezpieczać się od pierwszego punktu spadku.

Put ochronny — portfel plus zabezpieczenie, poziom ochrony w okolicach 7 175. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

Put ochronny — portfel plus zabezpieczenie, poziom ochrony w okolicach 7 175. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

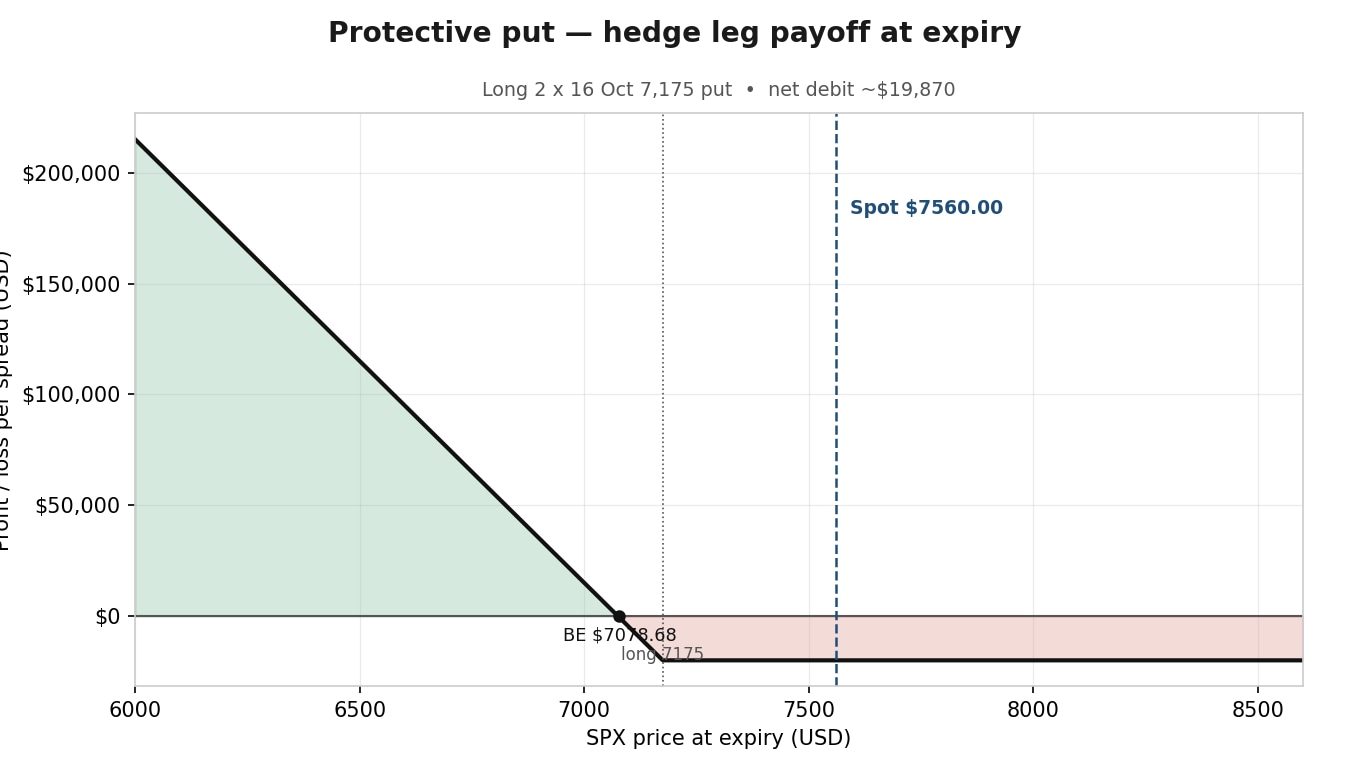

Sama noga zabezpieczająca — profil wypłaty długiej opcji put w dniu wygaśnięcia. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

Sama noga zabezpieczająca — profil wypłaty długiej opcji put w dniu wygaśnięcia. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

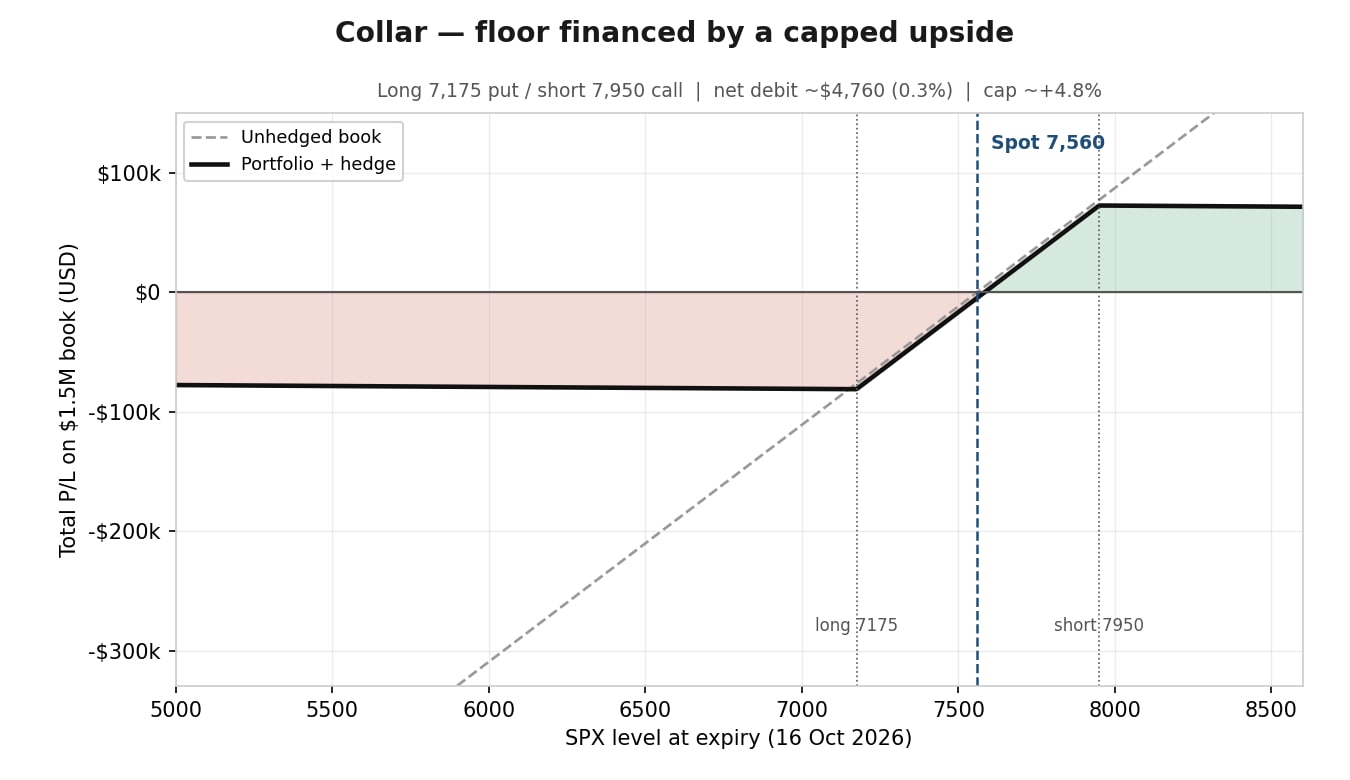

Kołnierz (collar) zachowuje tę samą opcję put, ale w dużej mierze finansuje ją sprzedażą opcji call powyżej rynku. Koszt zbliża się do zera; w zamian oddajesz zyski powyżej poziomu wykonania opcji call. Poniższy przykład jest hipotetyczny i służy wyłącznie celom edukacyjnym.

Długa opcja put nadal wyznacza „podłogę”; wystawiona opcja call pomaga ją sfinansować, ale ogranicza udział w zyskach powyżej 7 950. Ponieważ opcja call obniża koszt netto do ok. 0,3% wartości portfela, kołnierz daje nieco lepszy wynik po stronie spadkowej niż sam put; ceną jest oddanie zysków powyżej „sufitu”. Na tym polega istota tej konstrukcji: zamieniasz niepewny potencjał wzrostowy na tanią, z góry określoną ochronę.

Wgląd w strategię — płacisz potencjałem wzrostowym, nie gotówką. Kołnierz może pasować inwestorowi, który chce zabezpieczenia bez „balastu” w postaci wysokiej premii i akceptuje rezygnację z udziału w silnych rajdach; ryzykiem jest właśnie ta rezygnacja z potencjału wzrostowego, bo przy ostrym wybiciu powyżej 7 950 portfel z limitem będzie odstawał od portfela niezabezpieczonego. Praktyczna zaleta użycia opcji na SPX: opcje są w stylu europejskim i rozliczane gotówkowo, więc wystawiona opcja call nie może zostać wykonana przed terminem. Dzień taki jak 17 lipca również zmienia arytmetykę — gdy rynek spada, opcje call tanieją, a ta sama opcja put drożeje, więc warunek „zerowego kosztu” przesuwa się niżej i wymaga dostosowania poziomów wykonania na podstawie bieżącego łańcucha.

Kołnierz — portfel z zabezpieczeniem; „podłoga” w okolicach 7 175 i „sufit” w okolicach 7 950. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

Kołnierz — portfel z zabezpieczeniem; „podłoga” w okolicach 7 175 i „sufit” w okolicach 7 950. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

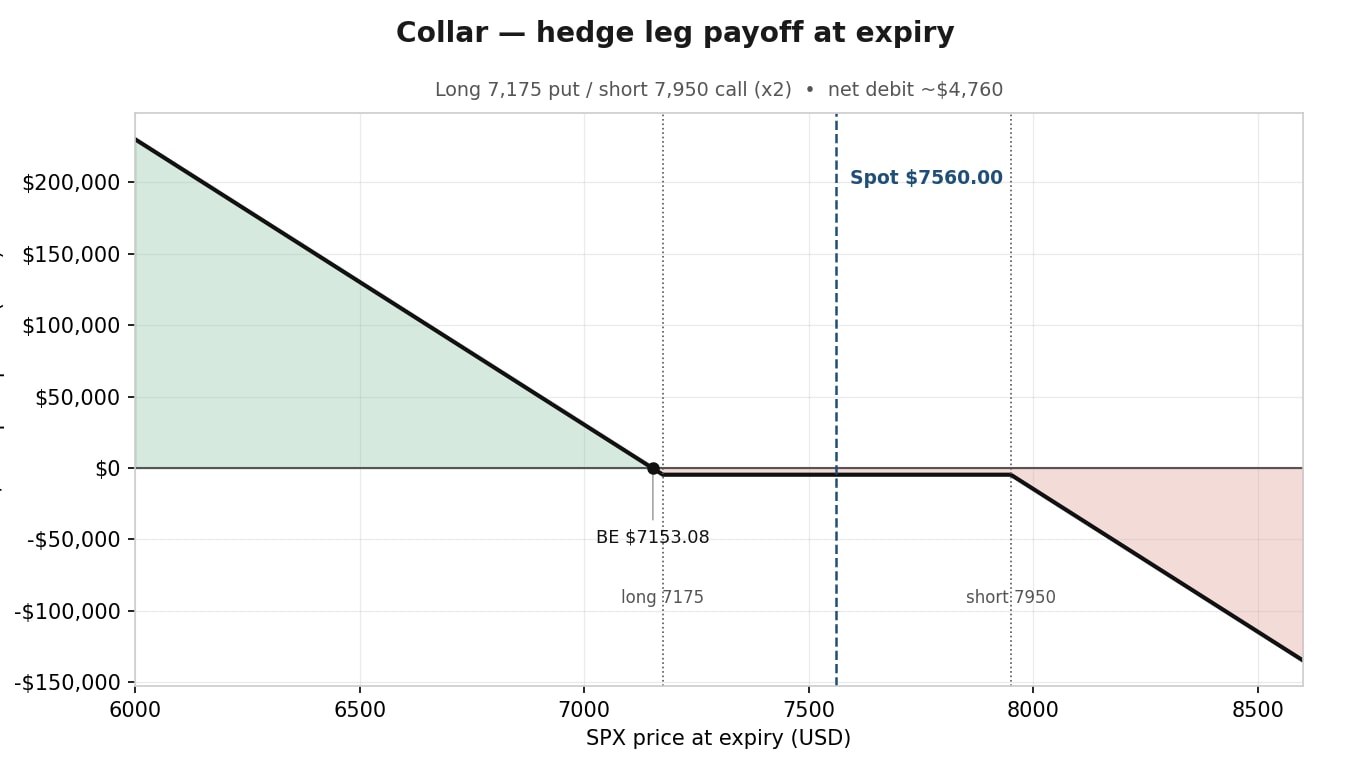

Poszczególne nogi konstrukcji — profil wypłaty w dniu wygaśnięcia: długa opcja put i wystawiona opcja call. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

Poszczególne nogi konstrukcji — profil wypłaty w dniu wygaśnięcia: długa opcja put i wystawiona opcja call. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

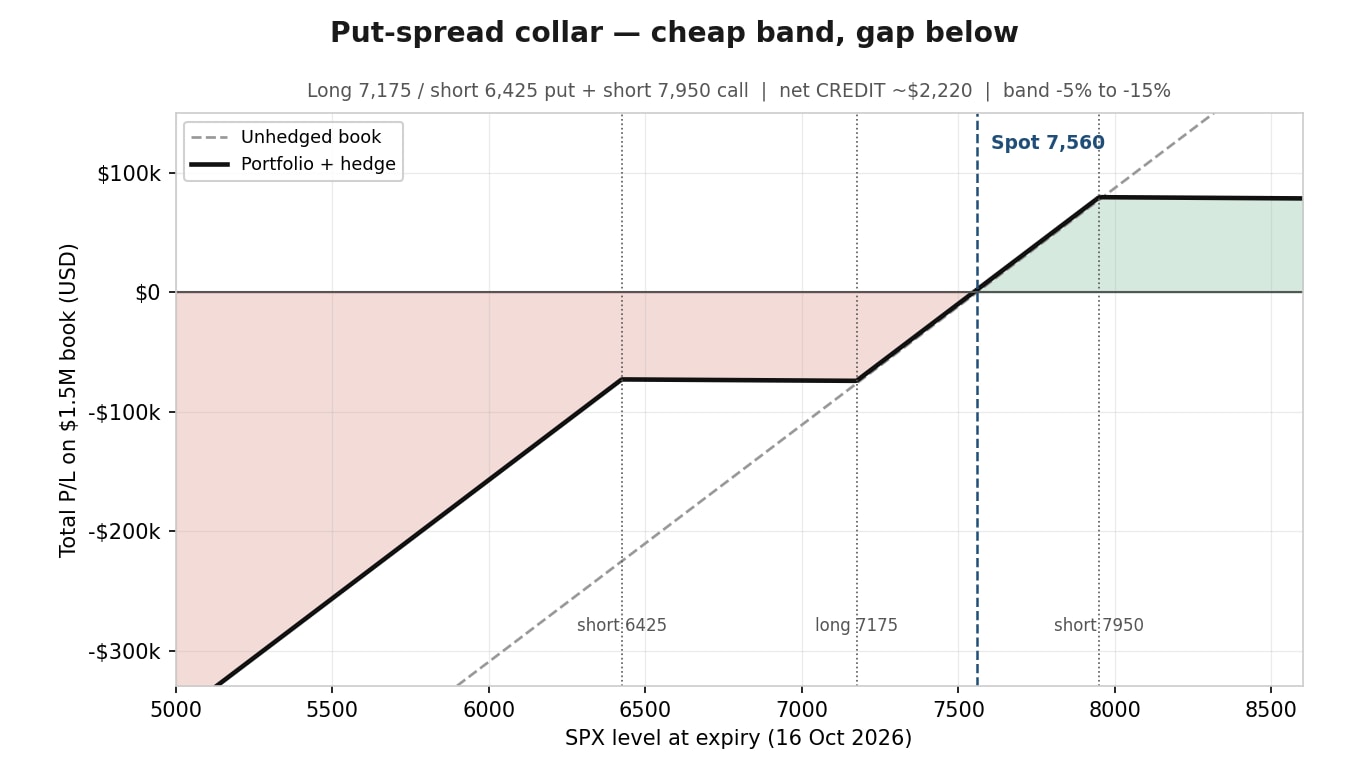

Sprzedaż głębszej opcji put (o niższym kursie wykonania) dodatkowo obniża koszt konstrukcji — często aż do kredytu netto — ale przywraca ryzyko spadkowe poniżej niższego kursu wykonania. Ochrona staje się zakresem, a nie „podłogą”. Poniższy przykład jest hipotetyczny i służy wyłącznie celom edukacyjnym.

W obrębie tego pasma konstrukcja zachowuje się jak kołnierz, ale zamiast kosztu skutkuje niewielkim kredytem netto. Haczyk kryje się poniżej 6 425: wystawiona opcja put przywraca pełne ryzyko od tego poziomu w dół, więc krach rzędu 20%–30% zostawi portfel niemal tak samo odsłonięty, jak gdyby nie był zabezpieczony. To świadoma zamiana kompletności ochrony na niższy koszt.

Wgląd w strategię — kredyt to nie darmowa ochrona. Kołnierz ze spreadem put może kusić inwestora, który uważa, że realnym ryzykiem jest umiarkowana korekta i chce być wynagradzany za utrzymywanie zabezpieczenia; zagrożeniem jest zdarzenie ogonowe, które sprowadza indeks poniżej niższego kursu wykonania — właśnie tam, gdzie ochrona się kończy, gdy jest najbardziej potrzebna. Taka struktura chroni przed tym, co prawdopodobne, ale nie przed zdarzeniem katastrofalnym — a ta różnica ma tym większe znaczenie, im silniejszy jest już ruch rynku.

Kołnierz ze spreadem put — portfel z zabezpieczeniem; zwróć uwagę na lukę w ochronie poniżej 6 425. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

Kołnierz ze spreadem put — portfel z zabezpieczeniem; zwróć uwagę na lukę w ochronie poniżej 6 425. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

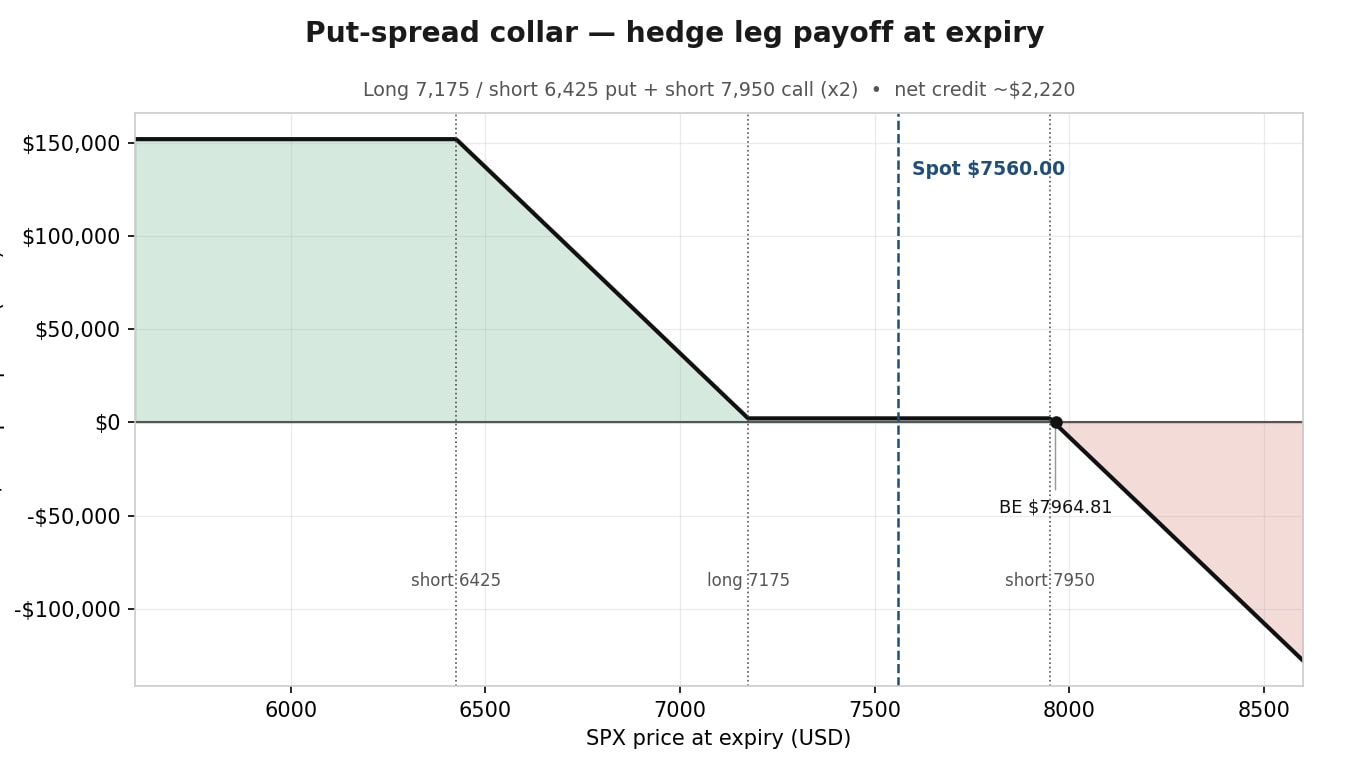

Poszczególne nogi konstrukcji — profil wypłaty w dniu wygaśnięcia: spread put oraz wystawiona opcja call. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

Poszczególne nogi konstrukcji — profil wypłaty w dniu wygaśnięcia: spread put oraz wystawiona opcja call. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

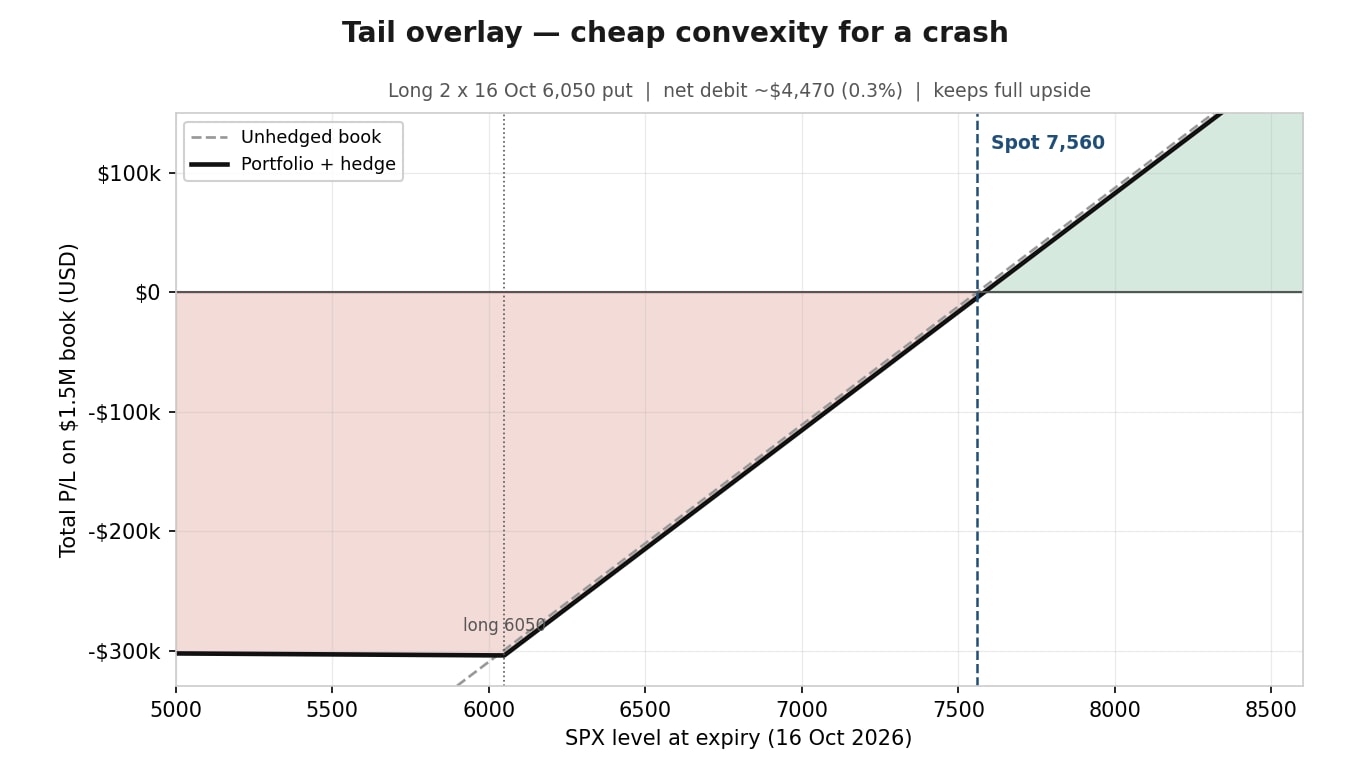

Ta konstrukcja odwraca priorytety. Zamiast wygładzać zwykłe cofnięcia, kupuje opcję put głęboko poza pieniądzem (deep OTM) wyłącznie na wypadek katastrofy — pozostawia pełny potencjał wzrostowy i kosztuje niemal nic. Poniższy przykład jest hipotetyczny i służy wyłącznie celom edukacyjnym.

Przy typowym cofnięciu o 10% ta opcja put zrobi niewiele — i o to chodzi, bo nie do tego służy. Jej wartość ujawnia się przy prawdziwej dyslokacji rynkowej: spadek o 30% przełożyłby się na wypłatę kompensującą ok. 150 000 USD przy nakładzie 4 470 USD. Równie ważne: głęboka opcja put ma dodatnią wrażliwość na zmienność (long volatility), więc jej wycena może silnie rosnąć przy skoku indeksu VIX na długo przed zbliżeniem się do kursu wykonania — i to często moment, w którym inwestor zabezpieczający się woli ją spieniężyć zamiast trzymać do wygaśnięcia.

Wgląd w strategię — ubezpieczaj katastrofę, nie mżawkę. Overlay zabezpieczający ryzyko ogonowe może pasować inwestorowi, który toleruje zwyczajne obsunięcia, ale chce taniego „parasola” na wypadek krachu, jednocześnie zachowując cały potencjał wzrostowy; ryzykiem jest to, że przy łagodniejszych spadkach premia po prostu przepada, a wypłata rośnie dynamicznie dopiero daleko od bieżącego poziomu. Ruch z 17 lipca to łagodna ilustracja: wzrost indeksu VIX podbija wycenę głębokiej opcji put na długo przed tym jak indeks zbliży się do kursu wykonania. To konstrukcja zbliżona do tej, jaką wiele zespołów tradingowych stosuje jako stałą ochronę — niewielka, głęboko poza pieniądzem i rolowana.

Overlay zabezpieczający ryzyko ogonowe — portfel z zabezpieczeniem; silnie wypukła ochrona poniżej 6 050. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

Overlay zabezpieczający ryzyko ogonowe — portfel z zabezpieczeniem; silnie wypukła ochrona poniżej 6 050. Wykres ma charakter poglądowy i służy wyłącznie celom edukacyjnym. Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów; przedstawione wartości mają charakter ilustracyjny i nie stanowią prognozy. Źródło: Saxo

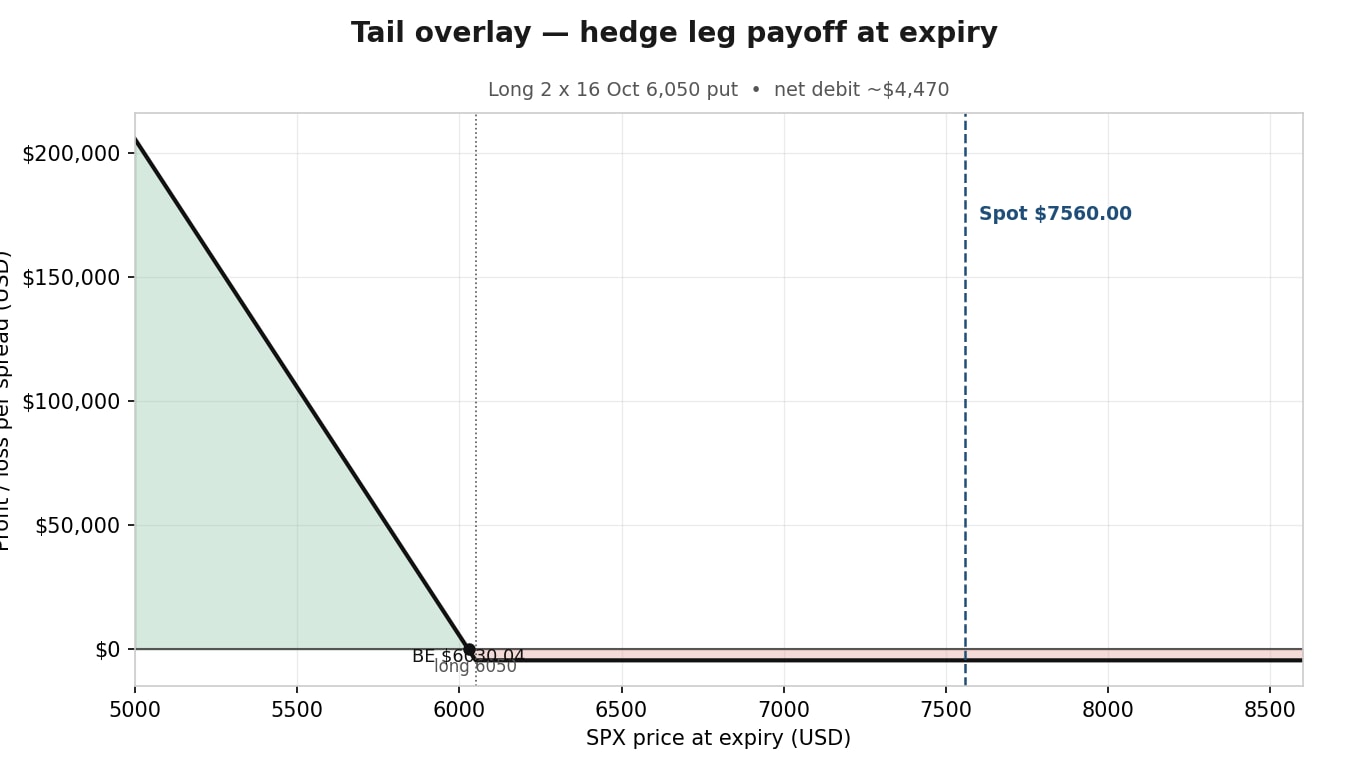

Sama noga zabezpieczająca — profil wypłaty długiej opcji put głęboko poza pieniądzem w dniu wygaśnięcia. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

Sama noga zabezpieczająca — profil wypłaty długiej opcji put głęboko poza pieniądzem w dniu wygaśnięcia. Materiał ma charakter ilustracyjny i edukacyjny; nie stanowi prognozy. Źródło: Saxo

Poniższe liczby pokazują przybliżony wynik dla portfela o wartości 1,5 mln USD na dzień wygaśnięcia w każdej z konstrukcji, po uwzględnieniu premii (wartości hipotetyczne, wyłącznie do celów edukacyjnych — nie są prognostyczne; Źródło: SaxoTrader Pro, orientacyjne kursy środkowe [mid] z 16 lipca 2026 r.). Wyniki historyczne nie stanowią gwarancji przyszłych rezultatów. Każda kropka to jeden scenariusz dla SPX; podajemy wynik dla portfela bez zabezpieczenia oraz dla każdego z czterech zabezpieczeń.

Czytając wiersz po wierszu, widać kompromisy. Kołnierz daje najlepszy wynik przy spadkach od umiarkowanych do głębokich, a najsłabszy przy silnym rajdzie. Kołnierz ze spreadem put jako jedyny daje dodatni wynik, gdy rynek stoi w miejscu, i jest najlepszy przy −10%, ale w krachu szybko zbliża się do linii portfela niezabezpieczonego. Overlay zabezpieczający ryzyko ogonowe prawie nie zmienia wyniku aż do −30%, za to zachowuje niemal cały potencjał wzrostowy. Żadna kolumna nie wygrywa w każdym scenariuszu — i to jest sedno lekcji. Opcje niosą wysokie ryzyko szybkiej straty i nie są odpowiednie dla każdego inwestora.

Zanim podejmiesz działanie, sprawdź:

Zabezpieczanie mniej polega na „trafieniu szczytu”, a bardziej na wycenieniu ochrony, gdy jest tania. Nocne zachwianie z 17 lipca nie jest prognozą spadków, a VIX na poziomie 16 oznacza — naszym zdaniem — że rynek wciąż wycenia ochronę relatywnie nisko: trochę wyżej niż 16 lipca, ale daleko od poziomów uznawanych za drogie (Źródło: dane giełdowe, Cboe; wczesny poranek 17 lipca 2026 r.). Opcje niosą wysokie ryzyko szybkiej straty i nie są odpowiednie dla każdego inwestora.

Te cztery konstrukcje nie są uporządkowane w rankingu. To cztery odpowiedzi na jedno pytanie: ile gotówki, ile potencjału wzrostowego i ile kompletności ochrony inwestor jest skłonny oddać — a właściwy wybór zależy wyłącznie od tego, z czego najmniej chce zrezygnować. Put ochronny płaci gotówką za czystą „podłogę” i pełny potencjał wzrostowy. Kołnierz płaci potencjałem wzrostowym zamiast gotówką. Kołnierz ze spreadem put rezygnuje z kompletności w zamian za kredyt netto. Overlay zabezpieczający ryzyko ogonowe kosztuje prawie nic i ubezpiecza wyłącznie skrajne scenariusze.

Opcje nie eliminują niepewności. Pozwalają z góry wybrać jej kształt i zapłacić za ten kształt wybraną „walutą”. Spokojny rynek to po prostu lepszy moment niż rynek spadkowy, by zdecydować, jaką „walutą” chcesz zapłacić.

Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie stanowią wiarygodnego wskaźnika przyszłych wyników. Autor nie posiada pozycji w przedstawionych strukturach opcyjnych na SPX/SPXW; posiada natomiast szeroką ekspozycję na indeks S&P 500. Autor jest zobowiązany do wstrzymania się od zawierania transakcji na tych instrumentach przez co najmniej 24 godziny od momentu publikacji. Instrumenty przywołane w tym materiale mogą być oferowane przez partnerów, od których Saxo otrzymuje opłaty promocyjne, wynagrodzenie lub retrocessje. Mimo że Saxo może otrzymywać wynagrodzenie z tytułu takich partnerstw, treść została przygotowana z myślą o dostarczeniu klientom wartościowych informacji i kontekstu. Po publikacji treść nie jest aktualizowana ani dalej weryfikowana.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager