Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Masz znaczne niezrealizowane zyski na akcjach spółek technologicznych, ale obawiasz się, że w drugiej połowie roku mogą ulec zmniejszeniu? Opcje stanowią dla inwestorów trzecią drogę: pozwalają utrzymać pozycję, wyznaczyć dolną granicę strat, a w niektórych przypadkach nawet otrzymać premię. W artykule przedstawiamy trzy praktyczne metody zabezpieczenia na przykładzie technologicznego portfela inwestora o wartości 250 000 USD.

Portfel technologiczny wart 250 000 USD, duże niezrealizowane zyski i pewien niepokój o nadchodzące miesiące — w takiej sytuacji inwestor zaczyna rozważać zabezpieczenie tego, co zbudował. Przykład jest fikcyjny, ale ma charakter edukacyjny.

Thomas ma mocno skoncentrowany portfel technologiczny — NVDA, AAPL, MSFT, AMZN i META stanowią około 75% jego portfela o wartości 250 000 USD. Pozostaje przekonany co do długoterminowej tezy inwestycyjnej. Jednak w połowie roku, gdy rośnie niepewność makroekonomiczna, chce wyznaczyć dolną granicę strat bez konieczności sprzedaży: sprzedaż oznacza konieczność zapłaty podatku od zysków kapitałowych, ryzyko nietrafionego wyczucia czasu przy ponownym wejściu na rynek oraz ryzyko utraty ekspozycji, którą planuje utrzymywać latami. Opcje stanowią alternatywę.

Warto znać trzy podejścia: put ochronny (opcja sprzedaży), tzw. „collar” oraz zabezpieczenie portfela na poziomie indeksu — każde wiąże się z innym kompromisem między kosztem, prostotą a zakresem ochrony.

Ważna uwaga: Strategie i przykłady w tym artykule służą wyłącznie celom edukacyjnym — mają uporządkować sposób myślenia i nie powinny być kopiowane ani wdrażane bez gruntownego rozważenia. Każdy inwestor lub trader powinien przeprowadzić własną analizę i uwzględnić swoją sytuację finansową, tolerancję ryzyka oraz cele inwestycyjne przed podjęciem decyzji. Pamiętaj, że inwestowanie na rynku akcji wiąże się z ryzykiem — kluczowe jest podejmowanie świadomych decyzji.

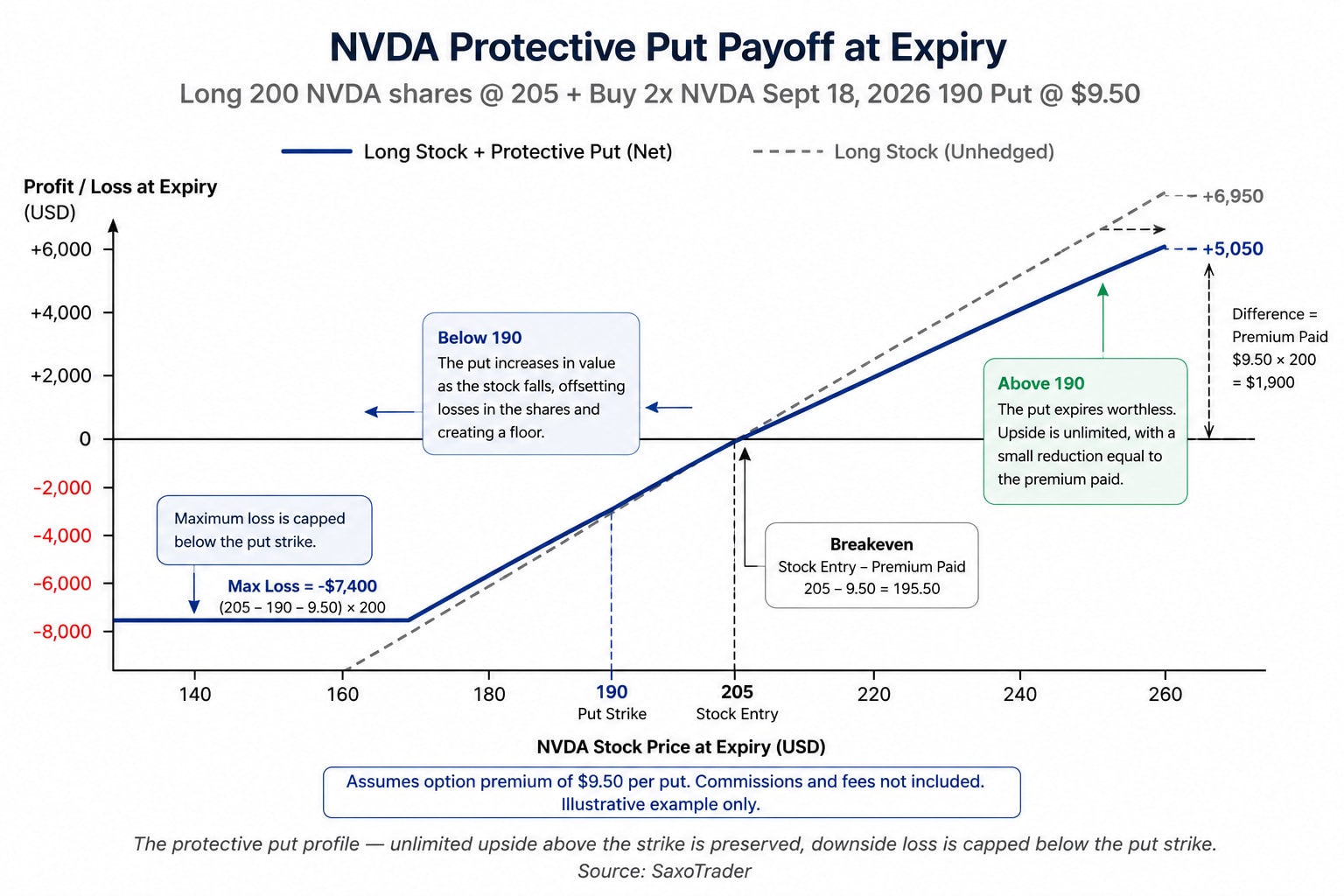

Najprostszym sposobem ustalenia dolnej granicy dla pozycji jest put ochronny. Kupując opcję sprzedaży, Thomas zyskuje prawo — ale nie obowiązek — sprzedaży swoich akcji po określonej cenie wykonania do terminu wygaśnięcia. Jeśli kurs akcji spadnie poniżej ceny wykonania, wartość opcji put rośnie i kompensuje część lub całość spadku kursu akcji. Jeśli w dniu wygaśnięcia kurs znajduje się powyżej ceny wykonania, opcja wygasa bez wartości.

Thomas zaczyna od swojego największego i najbardziej zmiennego waloru: kurs NVDA na zamknięciu 18 czerwca 2026 r. wyniósł około 209 USD (źródło: SaxoTrader). W poniższym przykładzie, dla przejrzystości, użyto zaokrąglonej ceny wejścia na poziomie 205 USD — zgodnej z pokazanymi profilami wypłaty — przy czym opcja put z ceną wykonania 190 USD znajduje się mniej więcej 7–8% poniżej tego poziomu.

Najistotniejsza greka: delta (wrażliwość ceny opcji na zmianę kursu akcji). Przy bieżących parametrach opcja put z ceną wykonania 190 USD ma deltę w przedziale od −0,40 do −0,50, co oznacza, że na każdy 1 USD spadku kursu NVDA opcja zyskuje na wartości o ok. 0,40–0,50 USD. W praktyce zapewnia to istotne, choć częściowe, ograniczenie spadku wartości pozycji. Delta nie jest stała i zmienia się wraz z kursem oraz upływem czasu.

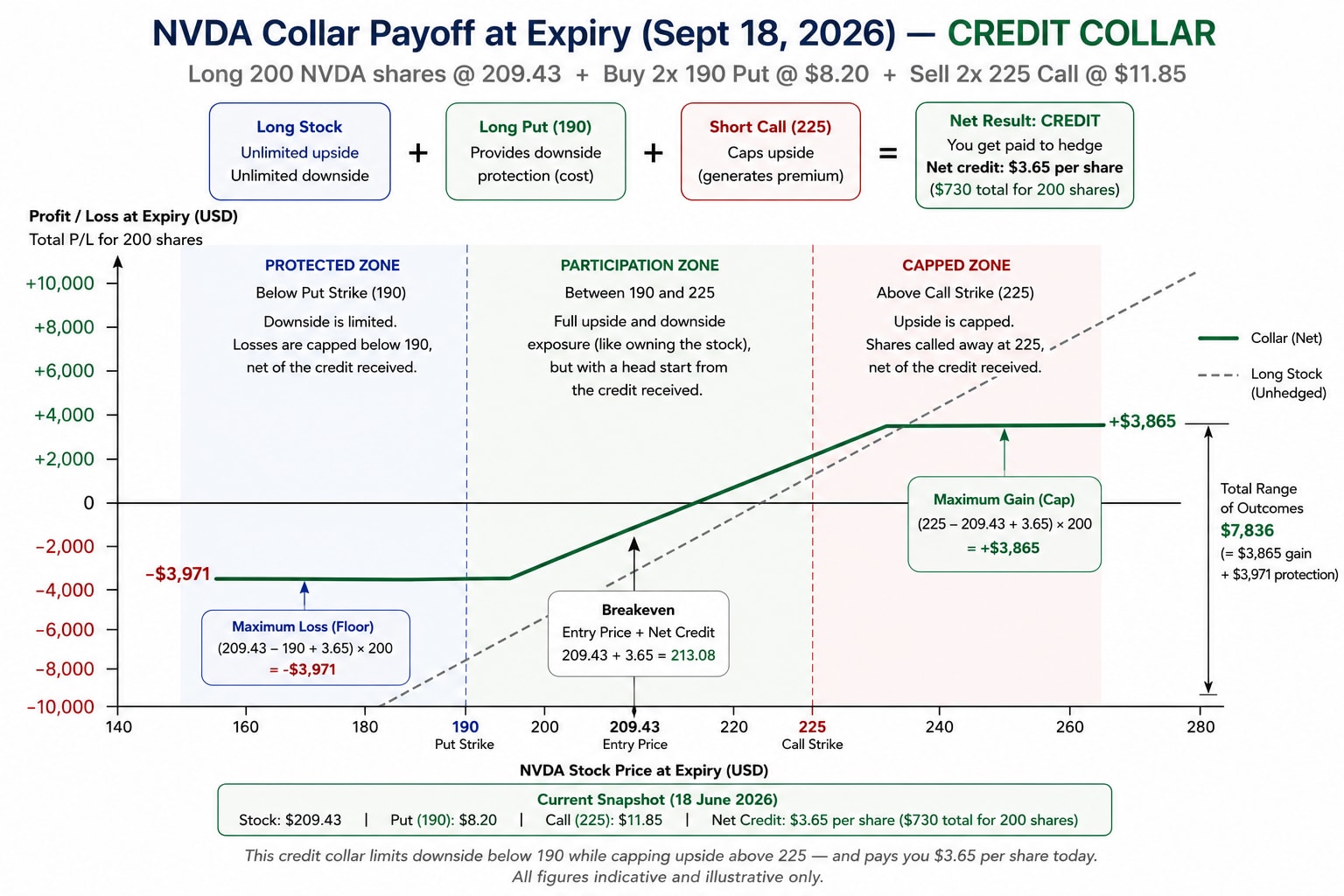

Thomasowi podoba się koncepcja putu ochronnego, ale premia jest wysoka — zwłaszcza gdy dotyczy kilku pozycji jednocześnie. Strategia collar rozwiązuje ten problem wprost. Co więcej, przy obecnych cenach NVDA to rozwiązanie idzie o krok dalej: Thomas nie tylko obniża koszt zabezpieczenia, ale wręcz otrzymuje za nie zapłatę.

Strategia collar dodaje do putu ochronnego jeden element: Thomas wystawia covered call (opcję kupna zabezpieczoną posiadanymi akcjami) z wyższą ceną wykonania i inkasuje premię, która równoważy koszt putu. Przy bieżących cenach premia z opcji call z ceną wykonania 225 USD przewyższa koszt opcji put z ceną wykonania 190 USD — to tzw. collar kredytowy. Thomas otrzymuje z góry 3,65 USD za akcję (730 USD dla pozycji 200 akcji) w zamian za zgodę na ograniczenie potencjału wzrostu do poziomu 225 USD aż do września (tj. do wygaśnięcia wrześniowej serii opcji).

Efekt jest lepszy niż „zabezpieczenie za darmo” — Thomas otrzymuje 730 USD według jego założeń. Zachowuje pełny udział w ruchu ceny NVDA między 190 a 225 USD, a otrzymany kredyt tworzy dodatkowy bufor w tej strefie. Kompromis jest realny: zyski powyżej 225 USD są ograniczone, a ryzyko spadku poniżej 190 USD — choć ograniczone — nadal pozostaje istotne.

Wgląd w strategię — collar kredytowy (wyłącznie do celów ilustracyjnych — nie stanowi rekomendacji inwestycyjnej). Gdy premia z wystawionej opcji call przewyższa koszt kupionej opcji put, collar staje się „kredytowy” — inwestor może otrzymać dodatni przepływ gotówkowy w danym układzie; zależy to od warunków rynkowych i nie jest gwarantowane. Strategia ma z góry określone ryzyko: jeśli NVDA spadnie do 190 USD lub niżej w dniu wygaśnięcia, straty na akcjach poniżej tego poziomu są ograniczone przez długą pozycję w opcji put, lecz łączna strata na całej pozycji nadal może być znacząca (jak w przykładzie, ok. 3 156 USD). Dla wielu inwestorów typu „kup i trzymaj” akceptacja krótkoterminowego sufitu zysków może być rozsądnym kompromisem — indywidualne preferencje i tolerancja ryzyka są różne. Delta mierzy wrażliwość każdego składnika strategii na zmianę ceny; collar można korygować lub zamknąć przed wygaśnięciem, jeśli zmieni się pogląd rynkowy. Krótka pozycja w opcji call niesie ryzyko przydzielenia (assignment), gdy znajdzie się ITM (in-the-money) — należy monitorować krótkie opcje, zwłaszcza w miarę zbliżania się wygaśnięcia.

Zakładanie collarów na pięciu spółkach — AAPL w okolicach 299 USD, MSFT w okolicach 391 USD (źródło: SaxoTrader; stan na 18 czerwca 2026 r.), AMZN, META — szybko staje się kłopotliwe: różne ceny wykonania, różne premie, różne terminy wygaśnięcia i odmienna mechanika rozliczenia dla każdej pozycji.

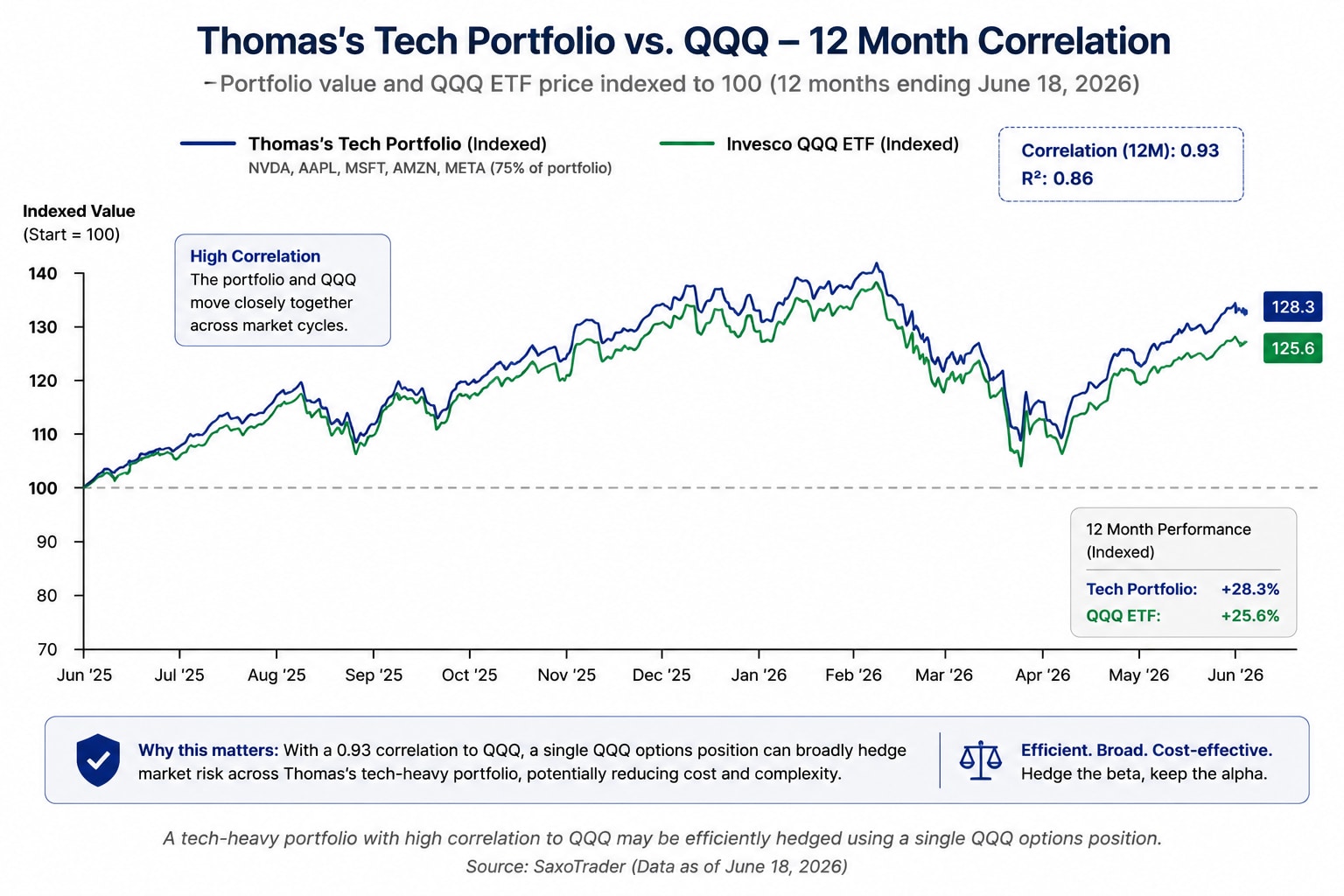

Thomas zauważa, że jego portfel porusza się niemal w parze z QQQ (ETF Invesco Nasdaq‑100), notowanym w okolicach 732 USD (źródło: SaxoTrader; stan na 18 czerwca 2026 r.). 12‑miesięczna korelacja między jego portfelem a QQQ to około 0,93 (R² = 0,86) — co widać na wykresie, gdzie obie serie są znormalizowane do poziomu 100 od czerwca 2025 r. Zamiast zabezpieczać każdą pozycję z osobna, jedna pozycja w opcjach put na QQQ mogłaby objąć cały portfel.

Taki portfel, mocno skoncentrowany na technologii i o współczynniku korelacji 0,93 względem QQQ, można skutecznie zabezpieczyć jedną pozycją w opcjach na QQQ. Wszystkie dane mają charakter poglądowy (źródło: SaxoTrader; stan na 18 czerwca 2026 r.).

Taki portfel, mocno skoncentrowany na technologii i o współczynniku korelacji 0,93 względem QQQ, można skutecznie zabezpieczyć jedną pozycją w opcjach na QQQ. Wszystkie dane mają charakter poglądowy (źródło: SaxoTrader; stan na 18 czerwca 2026 r.).

Przy VIX w okolicach 16,4 — relatywnie nisko na tle historii (źródło: CBOE; stan na 16 czerwca 2026 r.) — opcje put na cały portfel wydają się wycenione rozsądnie w porównaniu z okresami podwyższonej zmienności.

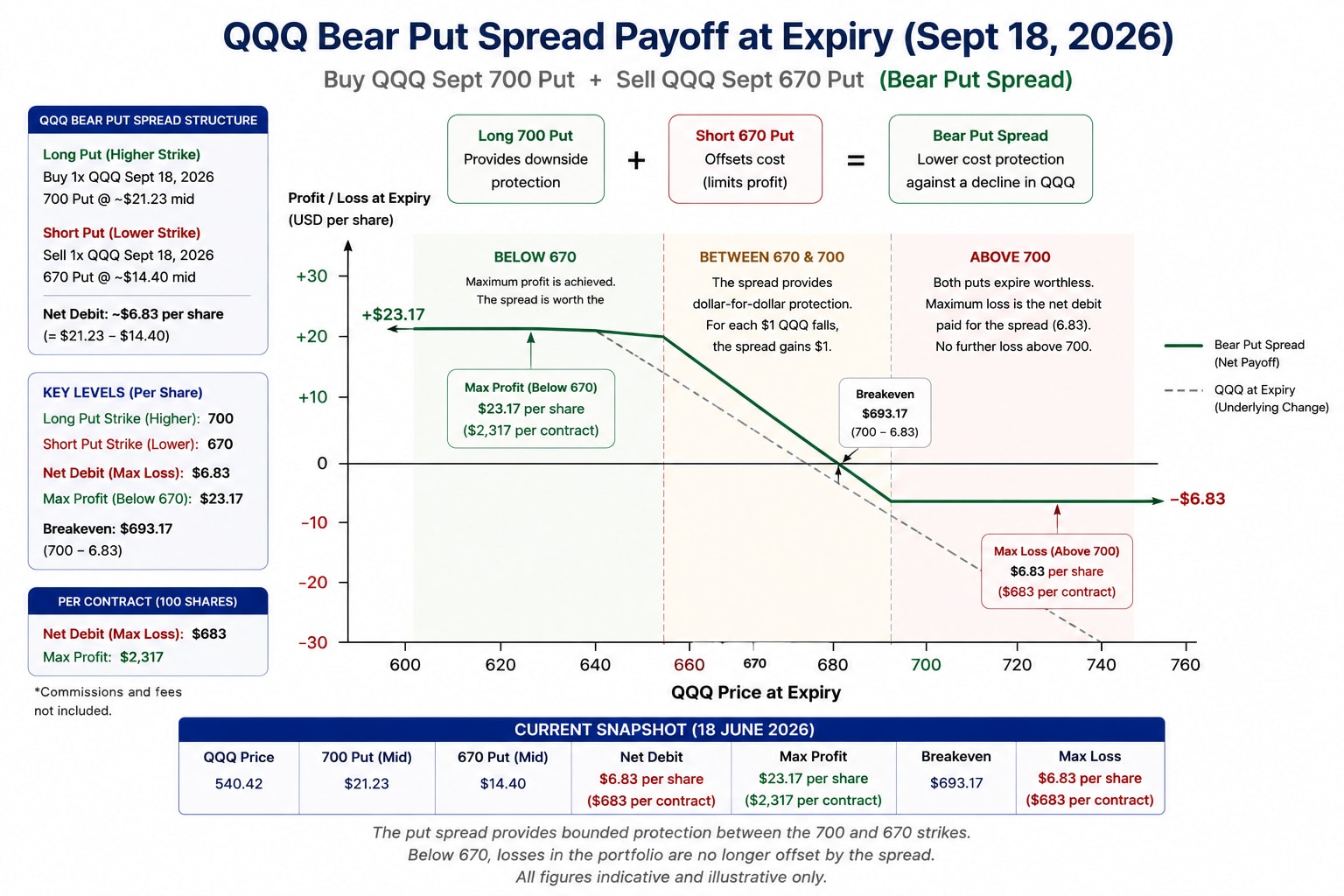

Spread na opcjach put zapewnia ograniczoną ochronę w przedziale cen wykonania 700–670 USD. Poniżej 670 USD straty w portfelu nie są już kompensowane przez ten spread. Wszystkie wartości mają charakter orientacyjny i poglądowy. Prowizji i opłat nie uwzględniono. Źródło: SaxoTrader.

Spread na opcjach put zapewnia ograniczoną ochronę w przedziale cen wykonania 700–670 USD. Poniżej 670 USD straty w portfelu nie są już kompensowane przez ten spread. Wszystkie wartości mają charakter orientacyjny i poglądowy. Prowizji i opłat nie uwzględniono. Źródło: SaxoTrader.

Wgląd w strategię — efektywność a ryzyko bazy (wyłącznie do celów ilustracyjnych — nie stanowi rekomendacji inwestycyjnej). Jedna transakcja, prosta realizacja, ochrona całego koszyka. Kompromisem jest ryzyko bazy: portfel Thomasa to nie QQQ. Jeśli NVDA spadnie o 25%, a QQQ tylko o 10%, zabezpieczenie zrekompensuje mniej niż można by się spodziewać. Dla portfeli o bardzo wysokiej korelacji z Nasdaqem — jak u Thomasa — ryzyko bazy jest zwykle akceptowalne. W portfelach, które istotnie odbiegają od QQQ ze względu na koncentrację sektorową, ekspozycję na mniejsze spółki lub udziały spoza USA, bardziej precyzyjne może okazać się zabezpieczanie poszczególnych pozycji.

Które podejście pasuje do danej sytuacji?

Przed zawarciem transakcji warto sprawdzić:

Uwaga dotycząca ryzyka przydzielenia: ponieważ opcje na NVDA i QQQ są typu amerykańskiego, krótkie pozycje opcyjne w strategii mogą zostać przydzielone przed wygaśnięciem, jeśli znajdą się ITM (in‑the‑money) — zwłaszcza blisko terminu wygaśnięcia lub w okolicach dnia odcięcia dywidendy. Ryzyko przydzielenia nie dotyczy nabywcy opcji put. Dotyczy wyłącznie wystawcy opcji.

Opcje nie eliminują ryzyka — przenoszą je. Decyzja Thomasa o zabezpieczeniu to nie prognoza rynku. W przypadku collara kredytowego to nawet nie koszt — to zgoda na sufit krótkoterminowych zysków w zamian za „podłogę” i 730 USD kredytu na koncie już dziś.

Tymi pozycjami można też aktywnie zarządzać przed wygaśnięciem. Jeśli NVDA rośnie, Thomas może zamknąć collar lub zrolować go wyżej. Jeśli rynek spada i wartość opcji put rośnie, może sprzedać ją przed wrześniem, by zrealizować zysk. Zabezpieczenie to narzędzie do zarządzania ryzykiem, a nie rozwiązanie typu „ustaw i zapomnij” — dla inwestorów długoterminowych ta aktywna warstwa bywa jedną z największych zalet opcji.

Autor nie posiada pozycji w żadnym z instrumentów wymienionych w niniejszym materiale. Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników. Autor powstrzyma się od zawierania we własnym imieniu transakcji na instrumentach wymienionych w niniejszym materiale przez co najmniej 24 godziny po publikacji. Instrumenty wymienione w niniejszym materiale mogą być oferowane przez partnerów, od których Saxo otrzymuje opłaty promocyjne, inne płatności lub retrocesje. Choć Saxo może otrzymywać wynagrodzenie z tytułu takich partnerstw, niniejszy materiał powstał z myślą o dostarczeniu klientom wartościowych informacji oraz przedstawieniu możliwości. Niniejszy materiał nie będzie aktualizowany ani przeglądany po publikacji.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager