Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

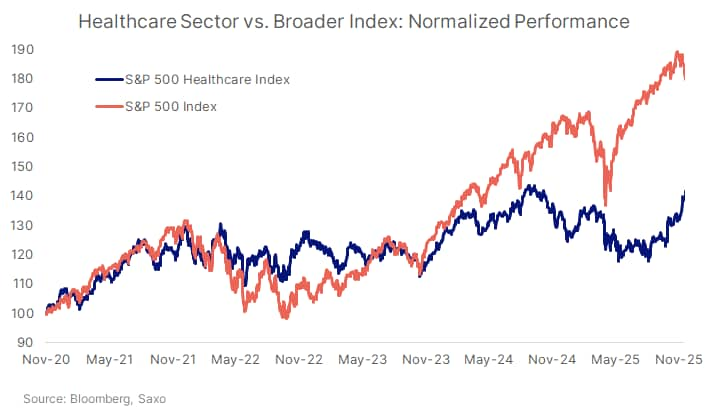

En tydelig rotation: Sundhed overperformer, mens tech tager en pause

I den seneste måned er S&P 500 Healthcare-indekset steget med godt 8% og har dermed overgået alle øvrige sektorer, mens S&P 500 Information Technology-indekset er faldet med omkring 3–4%. Eli Lilly, Cardinal Health, Regeneron, Biogen og Merck var blandt de største positive bidragydere, hvor flere leverede månedlige afkast på 20–30%.

Efter vores vurdering har markederne i de seneste to år været domineret af AI-drevne kursstigninger, men den seneste kombination af bekymringer om en mulig AI-boble og stigende makroøkonomisk usikkerhed — herunder tegn på svagere amerikanske nøgletal — får investorer til at indtage en mere defensiv position. Samtidig bør sundhedssektorens stærke performance betragtes med en vis forsigtighed: sektoren står over for egne risikofaktorer, herunder pres på refusioner, regulatorisk granskning og volatilitet drevet af kliniske forsøgsresultater.

Denne udvikling signalerer ikke afslutningen på AI-temaet. Derimod understreger den et mere selektivt markedsmiljø, hvor investorer i stigende grad kræver tydelige veje til indtjening og håndterbare balanceforpligtelser, før AI-relaterede selskaber belønnes med yderligere kursstigninger.

Robust indtjening tiltrækker kapital

Ifølge Bloomberg-estimater forventes indtjeningen i S&P 500’s sundhedssektor at stige med 12–15% i 2025, sammenlignet med 10–12% for det bredere S&P 500. Samtidig har store medicinalvirksomheder som Eli Lilly og Novo Nordisk leveret tocifret omsætningsvækst drevet af GLP-1-baserede behandlinger inden for overvægt og diabetes.

Denne robusthed ledsages dog af risici: debatten om lægemiddelpriser tilspidses op til det amerikanske valgår, og flere store pharma-selskaber står over for patentudløb i de kommende år. Efter vores vurdering er sektorens relative stabilitet attraktiv — men den er ikke immun over for overskriftsdrevet volatilitet

Disse udviklinger peger på robuste innovationscyklusser. Alligevel er lægemiddeludvikling grundlæggende risikofyldt: fejlslagne kliniske forsøg kan udslette års investeringer, regulatoriske tidslinjer kan forskydes, og sikkerhedsbekymringer kan få betydelig indvirkning på værdiansættelser.

Energi- og informationsteknologi-sektorerne har leveret afkast på omkring 170% over de seneste fem år, markant foran sundhedssektorens cirka 60%. Efter vores vurdering afspejler en del af den seneste styrke derfor en form for mean reversion efter flere år med relativt svage afkast.

Den relative undervurdering er dog ujævnt fordelt. Nogleselskaber handles fortsat til høje multipler trods usikker indtjening, mens pharma-segmentet fremstår mere rimeligt prissat, men til gengæld står over for risikoen ved kommende patentudløb.

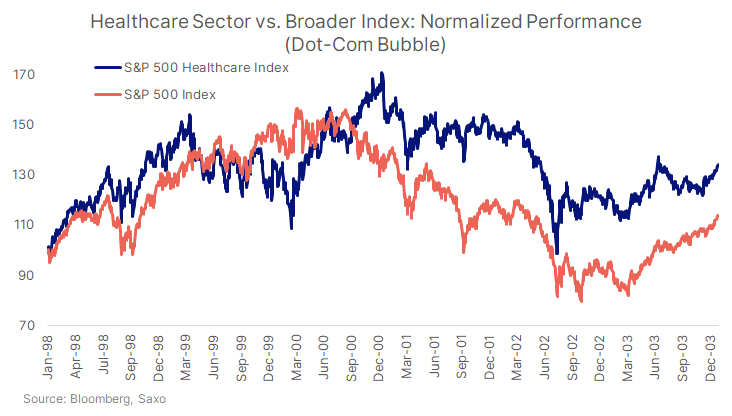

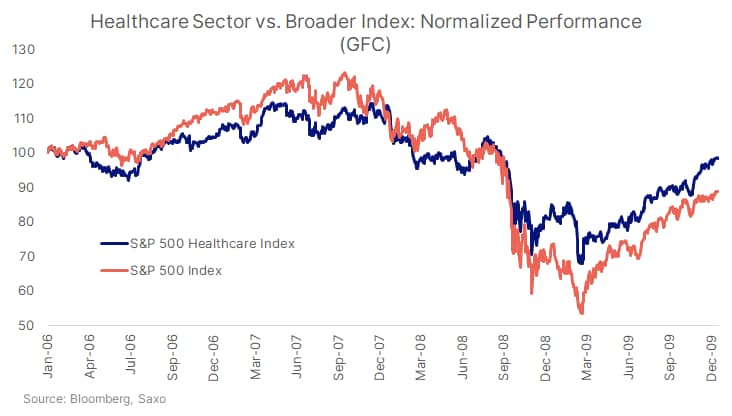

Historisk har sundhedssektoren haft en tendens til at falde mindre og komme sig hurtigere under større markedstilbagetrækninger — som set under dotcom-nedturen (2000–2002) og den globale finanskrise (2008–09). Denne adfærd bliver ofte særlig værdifuld, når væksten begynder at aftage.

Defensiviteten er dog ikke ensartet. Managed-care-aktier kan være følsomme over for politiske ændringer; medtech-segmentet kan blive påvirket af fald i antallet af elektive procedurer; og biotech er særligt sårbar over for skiftende finansieringsforhold.

Med amerikanske makrodata, der viser tidlige tegn på afmatning, og en stigende volatilitet omkring AI-værdiansættelser og renter, kan sundhedssektorens relative stabilitet fremstå attraktiv for investorer — selvom politiske og regulatoriske usikkerheder fortsat er centrale risikofaktorer.

Sundhedssektoren er ikke en monolit. Den består af flere forskellige industrier med forskellige risiko- og afkastprofiler.

Investor takeaway: Sundhedssektoren er internt diversificeret og kan tilbyde vækst (biotek), stabilitet (pharma), cyklikalitet (medtech) eller pengestrømme (managed care). Men hver sektor rummer sine egne risici sammen med sine potentielle fordele.

For at bevare et balanceret perspektiv bør man være opmærksom på:

Sundhedssektoren er derfor ikke et “lavrisikoalternativ”, men derimod en anden type risiko med en anderledes struktur.

Målet er ikke at erstatte AI-eksponering eller trække sig fra strukturelle digitale temaer.

I stedet er fokus at diversificere vækstkilderne og udvide de faktorer, der driver risiko og afkast i en portefølje.

For investorer, der har nydt godt af AI-drevne kursstigninger, kan øget eksponering mod sundhedssektoren hjælpe med at reducere koncentrationsrisiko samtidig med, at porteføljen bevarer eksponeringen mod langsigtet innovation — forudsat at man er opmærksom på de subsektorspecifikke risici.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi