Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

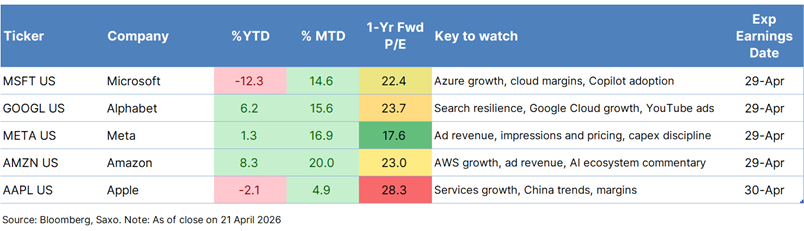

Næste uge bliver den næste store test for AI-temaet på aktiemarkedet. Fem af de såkaldte Magnificent 7-selskaber aflægger regnskab inden for to dage: Microsoft, Alphabet, Meta og Amazon den 29. april 2026, mens Apple følger dagen efter, den 30. april 2026.

Debatten har samtidig flyttet sig fra spørgsmålet om overinvestering til spørgsmålet om afkast. Tidligere var bekymringen, om selskaberne byggede for meget AI- og datacenterkapacitet. Den bekymring er aftaget. Til gengæld vil investorerne nu have dokumentation for, at de massive investeringer faktisk omsættes til højere omsætning, stærkere marginer og reel indtjening på AI.

Kravene er dog ikke de samme for alle. Microsoft og Amazon skal vise, at efterspørgslen på cloud og AI fortsat tager fart. Alphabet og Meta er under større pres for at bevise, at de kan tjene mere direkte på deres AI-satsninger. Apple står i en anden situation, hvor selskabet især skal forsvare sin position gennem robusthed og modstandsdygtighed snarere end store AI-løfter.

AI-fortællingen går nu ind i en mere krævende fase. Tidligere på året frygtede investorerne, at hyperscalerne udbyggede deres AI-infrastruktur for hurtigt og i for stort omfang, mens anlægsinvesteringerne steg markant uden klare tegn på, hvornår omsætningen for alvor ville følge med. Den stemning har siden ændret sig. AI-aktierne har genvundet momentum op til regnskaberne for første kvartal, efterhånden som frygten for overkapacitet er aftaget, manglen på regnekraft fortsat er reel, og fremgangen i nye AI-modeller har styrket tilliden til efterspørgslen.

Netop derfor bliver denne regnskabsuge vigtig. Markedet belønner ikke længere AI-ambitioner alene. Investorerne vil nu se beviser på, at de store investeringer faktisk skaber holdbar vækst, stærkere indtjening og et tydeligere afkast. De fire hyperscalere alene ventes at bruge omkring 645 milliarder dollar i 2026, svarende til en stigning på cirka 56 procent i forhold til året før. Investorerne kan stadig acceptere høje investeringer. Men de vil sandsynligvis være langt mindre villige til at acceptere investeringer uden klare resultater.

Regnskabsdato: 29 April 2026

Forventet EPS: omkring 4,04 dollar, op cirka 17 pct. på årsbasis

Forventet omsætning: omkring 81,4 mia. dollar, op cirka 16 pct. på årsbasis

Capex: Microsoft er på vej til at bruge tæt på 146 mia. dollar på AI- og cloud-infrastruktur i regnskabsåret 2026, hvilket er blandt de højeste niveauer blandt hyperscalerne. Samtidig er forventningerne til capex i regnskabsåret 2027 rykket op mod 170 mia. dollar. Det efterlader meget lidt plads til uklare meldinger. Markedet vil have en forsikring om, at dette investeringsniveau fortsat modsvares af efterspørgsel, indtægtsgenerering og operationel gearing.

Det holder markedet øje med: Microsoft er fortsat markedets mest overbevisende historie om AI-eksekvering, men efter at have haltet efter sine konkurrenter skal selskabet nu vise, at de tunge investeringer også fører til synlig kommerciel fremdrift.

Azure: Omsætningen i Intelligent Cloud ventes at lande omkring 34,2 mia. dollar, svarende til en vækst på 28 pct. i forhold til samme periode sidste år, mens Azure ventes at vokse omkring 38 pct. Sunde cloud-migreringer og stærke AI-investeringer er fortsat de vigtigste vækstdrivere. AI’s bidrag til væksten ventes at være omkring 21,4 pct.

Cloud marginer: Bruttomarginen i Microsoft Cloud ventes at lande på 66,23 pct. mod 69 pct. i tredje kvartal af regnskabsåret 2025. Det understøtter vurderingen af, at denne fase af AI-væksten fortsat er tungt drevet af infrastrukturinvesteringer.

Commercial remaining performance obligation: Dette er fortsat en central fremadskuende indikator for efterspørgslen, i takt med at Microsoft fortsætter med at skalere investeringerne markant.

Copilot: Indtjeningen på Copilot kan være på vej op sekventielt, men udbredelsen ser fortsat udfordrende ud. Det afgørende spørgsmål er, om Copilot er ved at udvikle sig til reel kommerciel fremdrift snarere end blot at være en strategisk fortælling.

Aktiekurs og værdiansættelse: Microsoft har været den svagest performende aktie blandt hyperscalerne indtil nu i år. Det betyder, at aktien fremstår mindre overfyldt end flere konkurrenter, men med en værdiansættelse på omkring 22 gange den forventede indtjening er den stadig ikke så billig, at man kan se bort fra eksekveringsrisikoen. Et stærkt Azure-regnskab og bedre fremdrift for Copilot vil styrke argumentet for, at Microsoft fortsat er en af markedets mest kvalitetsprægede AI-vækstaktier.

Bull case: Azure-væksten lander i den høje ende af eller over forventningerne, AI’s bidrag til væksten fortsætter med at stige, og Copilot viser tydeligere fremskridt i indtjeningen, samtidig med at ledelsen signalerer stærk efterspørgsel.

Bear case: Azure-væksten lever kun op til forventningerne, Copilot-udbredelsen forbliver træg, og capex holder sig på et meget højt niveau, hvilket igen vækker bekymring for, om investeringerne løber foran indtægterme.

Regnskabsdato: 29 April 2026

Forventet EPS: omkring 2,83 dollar

Forventet omsætning: omkring 107 mia. dollar, op cirka 11 pct. på årsbasis

Capex: Alphabets investeringsplaner er fortsat et af de centrale stridspunkter omkring aktien. Den nuværende forventning er, at ledelsen fastholder sin capex-guidance for regnskabsåret 2026 på 175-185 mia. dollar, mens meldingerne om 2027 fortsat ventes at være begrænsede. Ikke desto mindre peger Bloomberg-estimater på, at capex kan nærme sig 200 mia. dollar i regnskabsåret 2027. Det forklarer, hvorfor investorerne fortsat vil være meget følsomme over for alle signaler om investeringernes varighed, kapitaldisciplin og forventede afkast. Markedet er blevet mere komfortabelt med de høje AI-investeringer, men kun fordi momentummet i Google Cloud er blevet stærkere, og den bredere fortælling om indtægterne begynder at fremstå mere troværdig.

Det holder markedet øje med: Alphabet skal nu vise, at selskabet er ved at udvikle sig til en bredere AI-platformshistorie uden at sætte lønsomheden i Search over styr.

Search: Omsætningen ventes at lande omkring 59 mia. dollar, svarende til en vækst på 16 pct. i forhold til samme periode sidste år, dog med en mindre opbremsning fra det foregående kvartal.

Google Cloud Platform: Her ligger sandsynligvis kvartalets vigtigste nøgletal. Væksten kan lande i omegnen af 50 pct. på årsbasis, drevet af bredere AI-arbejdsbelastninger.

YouTube og annoncering: Omsætningen ventes at være omkring 10 mia. dollar, op 12 pct. på årsbasis, understøttet af en sund efterspørgsel på annoncer.

Marginer og AI-afkast: De stigende investeringer betyder, at investorerne fortsat vil holde nøje øje med, om indtægtsgenereringen er synlig nok til at fastholde den operationelle disciplin.

Aktiekurs og værdiansættelse: Alphabet ligner i stigende grad en AI-aktie med potentiale, hvis ledelsen kan vise, at AI udvider forretningen frem for blot at forsvare den. Men det betyder også, at kvartalet skal levere mere end bare et regnskab, der slår forventningerne.

Bull case: Google Cloud overrasker positivt, Search forbliver robust, og ledelsen signalerer klart, at AI understøtter væksten frem for blot at løfte omkostningerne.

Bear case: Search viser svaghedstegn, capex stiger yderligere, eller Cloud-væksten er ikke stærk nok til at overbevise investorerne om, at afkastet på AI-investeringerne er ved at blive bedre.

Regnskabsdato: 29. april 2026

Forventet justeret EPS: omkring 7,51 dollar

Forventet omsætning: omkring 55,5 mia. dollar, op cirka 31 pct. på årsbasis

Capex: Meta er fortsat en af gruppens mest aggressive investorer i AI. Selskabets capex-guidance for 2026 ligger på 115-135 mia. dollar, mens konsensus for 2027 er omkring 142 mia. dollar. Investorerne har i vid udstrækning accepteret det, fordi den underliggende annonceforretning fortsat genererer en stærk pengestrøm. Diskussionen handler derfor i mindre grad om, hvorvidt Meta bør investere tungt, og i højere grad om, hvorvidt investeringstempoet fortsat kan forsvares af bedre indtægtsgenerering, højere engagement og robuste marginer.

Det holder markedet øje med: Meta er den mest klare test på, om markedet fortsat belønner aggressive AI-investeringer, når kerneforretningen allerede er stærkt profitabel.

Annonceomsætning og Family of Apps: Annonceomsætningen ventes at lande omkring 54 mia. dollar, svarende til en vækst på 30 pct. i forhold til samme periode sidste år, mens omsætningen i Family of Apps ventes at være omkring 55 mia. dollar, op 31 pct. på årsbasis.

Visninger og prisfastsættelse: Antallet af annoncevisninger ventes at stige med 16 pct., mens den gennemsnitlige pris pr. annonce ventes at stige med 12 pct. Det peger på både højere volumen og stærkere indtægtsgenerering.

Momentum i AI-modeller: Meta lancerede Muse Spark den 8. april 2026. Investorerne vil gerne høre mere om, hvordan det kan løfte engagement, målretning og indtægtsgenerering.

RReality Labs og investeringsdisciplin: Spørgsmålet handler ikke kun om størrelsen på capex, men også om, hvor disciplineret ledelsen fremstår i forhold til den samlede investeringsramme.

Marginer: Investorerne vil holde øje med, om styrken i annonceforretningen fortsat er stor nok til at finansiere AI-investeringerne uden at lægge for meget pres på lønsomheden.

Aktiekurs og værdiansættelse: Meta har klaret sig forholdsvis godt med en kursstigning på omkring 1,3 pct. indtil nu i år, men aktien har ikke fået samme vurdering som flere af de øvrige hyperscalere. Det giver et interessant udgangspunkt op til regnskabet. Med en værdiansættelse på omkring 17 gange den forventede indtjening handles Meta markant billigere end sine konkurrenter, hvor de øvrige hyperscalere generelt ligger over 22 gange den forventede indtjening. Den lavere værdiansættelse giver investorerne en vis buffer, men hæver samtidig kravet til ledelsen om at vise, at den stærke annonceforretning og AI-indtægtsgenereringen fortsat kan retfærdiggøre de store investeringer. Hvis selskabet både kan levere vækst og fremstå disciplineret på capex, er der fortsat plads til, at noget af værdiansættelsesrabatten kan blive lukket. Men begynder den balance at vakle, kan markedet hurtigt gå fra at belønne ambition til at straffe overdrivelse.

Bull case: Annonceomsætningen forbliver stærk, både annoncevisninger og prissætning udvikler sig positivt, og ledelsen fremstiller AI-investeringerne som direkte understøttende for annonceindtægter, engagement og produktmomentum.

Bear case: Endnu et løft i capex eller uklare meldinger om afkast vækker igen bekymring for, at Metas investeringsambitioner løber foran den kortsigtede indtjeningssynlighed.

Regnskabsdato: 29. april 2026

Forventet justeret EPS: omkring 2,11 dollar

Forventet omsætning: omkring 177,2 mia. dollar, op cirka 14 pct. på årsbasis

Capex: Amazons investeringscyklus er blevet langt mere central for aktiens fortælling, i takt med at AWS og det bredere AI-infrastrukturøkosystem har fået større betydning. Amazon ventes at gentage sin capex-guidance for hele 2026 på 200 mia. dollar, hvilket vil gøre selskabet til den største investor blandt AI-hyperscalerne. Konsensus for capex i 2026 ligger omkring 195,9 mia. dollar, mens Bloomberg-konsensus peger på cirka 209 mia. dollar i 2027. Den 21. april 2026 annoncerede Amazon desuden en yderligere investering på 5 mia. dollar i Anthropic, med mulighed for yderligere 20 mia. dollar over tid. Det understreger, hvor hurtigt efterspørgslen efter enterprise-AI vokser. Markedet har indtil videre været komfortabelt med den udbygning, fordi AWS fortsat er en af de tydeligste vindere af den stigende AI-efterspørgsel. Men den accept er betinget. Den høje capex skal fortsat modsvares af synlig acceleration i cloud-væksten og sunde marginer.

Det holder markedet øje med: Amazon kan vise sig at blive den vigtigste temperaturmåling for den bredere AI-infrastrukturcase, fordi AWS står centralt i både virksomhedernes og udviklernes efterspørgsel efter regnekraft.

AWS: Omsætningen ventes at lande omkring 36,6 mia. dollar, svarende til en vækst på 25 pct. på årsbasis målt i konstant valuta, drevet af robust AI-efterspørgsel, øget brug af Claude og større cloud-forpligtelser fra kunderne.

Advertising Services: Omsætningen ventes at være omkring 16,9 mia. dollar, op 20,8 pct. på årsbasis i konstant valuta.

Retail og operationel disciplin: Investorerne vil holde øje med, om detailforretningens marginer kan holde stand, mens Amazon forsøger at balancere kerneforretningen inden for handel med de store AI-relaterede investeringer.

AI-økosystem og ledelsens kommentarer: Markedet vil have en forsikring om, at Amazon ikke blot investerer for at følge med konkurrenterne, men er i gang med at opbygge et økosystem, der kan understøtte holdbar omsætningsvækst.

Aktiekurs og værdiansættelse: Amazon har været den tydelige momentumsleder i gruppen med en kursstigning på omkring 20 pct. den seneste måned og 8 pct. siden årets begyndelse, hvilket gør aktien til den stærkeste performer blandt hyperscalerne. Den udvikling afspejler voksende tillid til AWS, AI-infrastrukturhistorien og det bredere økosystem omkring Anthropic. Med en værdiansættelse på omkring 23 gange den forventede indtjening handles aktien fortsat med en præmie, hvilket betyder, at forventningerne ikke er lave. Hvis ledelsen leverer tillid til en acceleration i cloud-forretningen og det bredere AI-økosystem, kan Amazon fortsat forsvare den præmie. Men hvis AWS blot leverer på linje med forventningerne, mens capex forbliver meget høj, kan markedet begynde at stille sværere spørgsmål til, om Amazon investerer som en vinder, men rapporterer som en efternøler.

Bull case: AWS-væksten lever op til eller overgår de høje forventninger, annonceforretningen forbliver stærk, marginerne holder sig sunde, og ledelsen bekræfter, at AI-efterspørgslen driver holdbar vækst i cloud-forretningen.

Bear case: De tunge investeringer fortsætter, men AWS-væksten lander kun på niveau med forventningerne, hvilket skaber bekymring for, om Amazon investerer for aggressivt uden tilstrækkelig acceleration til at retfærdiggøre det.

Regnskabsdato: 30. april 2026

Forventet EPS: omkring 1,96 dollar, op cirka 18 pct. på årsbasis

Forventet omsætning: omkring 109,3 mia. dollar, op cirka 15 pct. på årsbasis

Capex: Apple er den mindst capex-tunge AI-historie i denne gruppe, og det gør selskabet til en interessant kontrast. Kapitaludgifterne ventes at lande omkring 13,5 mia. dollar i regnskabsåret 2026 og 15,4 mia. dollar i 2027, langt under niveauerne hos hyperscalerne. Investorerne ser ikke Apple som et selskab, der skal bygge AI-infrastruktur i samme skala som de store cloud-aktører. I stedet er fokus rettet mod, om Apple kan fastholde en robust indtjening, fortsat indtægtsvækst i services og styrken i sit produktøkosystem, mens markedet i stigende grad belønner mere direkte AI-eksponering andre steder.

Det holder markedet øje med: Apple er gruppens mindst direkte AI-infrastrukturcase, så fokus er mindre på AI-hype og mere på robusthed.

Services: Omsætningen ventes at lande omkring 30,4 mia. dollar, svarende til en vækst på 14 pct.

iPhone: iPhone er fortsat den vigtigste driver for markedssentimentet, særligt når det gælder efterspørgsel og opgraderingsmønstre.

Mac: Macs salget kan overraske positivt, hjulpet af stærkere efterspørgsel efter Mac Mini.

Greater China: Investorerne vil gerne have klarhed over, om den seneste forbedring i Kina er holdbar.

Marginer og produktmix: Apple behøver ikke eksplosiv vækst, men selskabet skal fortsat forsvare sin premium-lønsomhed.

Aktiekurs og værdiansættelse: Apple er ikke den mest direkte måde at spille på den AI-begejstring, der driver resten af gruppen, men selskabet er stadig en af markedets tydeligste historier om stabilitet og indtjeningsrobusthed. Alligevel er aktien faldet omkring 2 pct. siden årets begyndelse, hvilket tyder på, at investorerne endnu ikke er helt overbeviste om, at stabilitet alene er nok i et marked, der i høj grad belønner mere direkte AI-eksponering. Med en værdiansættelse på omkring 28 gange den forventede indtjening handles Apple samtidig til en højere multipel end de fleste andre mega-cap-selskaber. Det betyder, at barren ikke er lav. Apple behøver ikke komme med en dramatisk AI-nyhed i næste uge, men selskabet skal minde investorerne om, hvorfor aktien fortsat fortjener sin præmie som en langsigtet kvalitetsvækstaktie. Hvis Services fortsætter med at være stærk, marginerne holder, og udviklingen i Kina ser mere stabil ud, kan det være tilstrækkeligt. Men hvis meldingerne om fremtiden bliver for forsigtige og gradvise, risikerer aktien både at fremstå dyr og uinspirerende.

Bull case: Væksten i Services forbliver solid, marginerne holder stand, og ledelsen signalerer, at udviklingen i Kina er ved at forbedre sig og ikke blot oplever et midlertidigt løft.

Bear case: Kvartalet er acceptabelt, men meldingerne om fremtiden virker for forsigtige, især hvis væksten i Services aftager, eller udviklingen i Kina fortsat er ujævn.

Den næste uge bliver en vigtig test for AI-temaet på aktiemarkedet. Fem af de såkaldte Magnificent 7-selskaber aflægger regnskab inden for to dage, og fokus er ikke længere kun på ambitioner, men på resultater. Investorerne vil nu have beviser for, at de enorme investeringer i AI og datacentre omsættes til vækst, marginer og reel indtjening. Microsoft og Amazon skal vise, at efterspørgslen på cloud og AI fortsat accelererer. Alphabet og Meta er under pres for at dokumentere en mere tydelig indtægtsgenerering, mens Apple især skal bevise, at selskabets robuste forretningsmodel stadig kan forsvare en høj værdiansættelse i et marked, der i stigende grad belønner direkte AI-eksponering.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi