外国株式・指数オプション取引戦略一覧

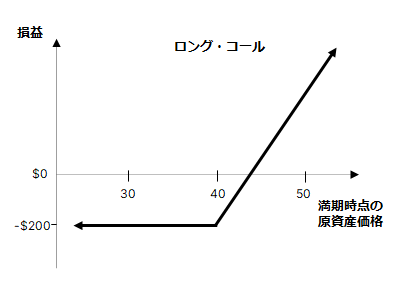

ロング・コールはオプション取引の最も基本的戦略であり、投資家は原資産が満期日までに行使価格より大幅に値上がりするという見通しに基づきコール・オプションを購入します。

レバレッジ:

原資産の単純な買い取引と比較すると、コール・オプションの買い取引にはレバレッジ効果があります。オプションの買い取引の方がコストを低く抑えられるため、原資産価格が1ポイント上昇するたびに投資金額に対する利益率は 大きくなります。

ただし、コール・オプションには満期があります。満期の際に原資産株価が行使価格を上回っていない場合、コール・オプションは無価値で失効します。

獲得可能な利益は無限大

満期日における株価には上限がないため、ロング・コールオプション戦略を採用した場合に獲得可能な利益は無限大となります。

以下は、利益額の計算式です。

- 最大利益 = 無限大

- 原資産価格 >= ロング・コールの行使価格 + 支払プレミアムとなったときに利益が発生

- 利益 = 原資産価格 - ロング・コールの行使価格 - 支払プレミアム

リスクは限定的

ロング・コール・オプション戦略を取る場合、株価が満期日にどれだけ下落しても、リスクはコール・オプションの対価として支払ったプレミアム+手数料に限定されます。

以下は、最大損失額の計算式です。

- 最大損失 = 支払プレミアム + 支払手数料

- 原資産価格 <= ロング・コールの行使価格となったときに最大損失が発生

損益分岐点

ロング・コールポジションの損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = ロング・コールの行使価格 + 支払プレミアム

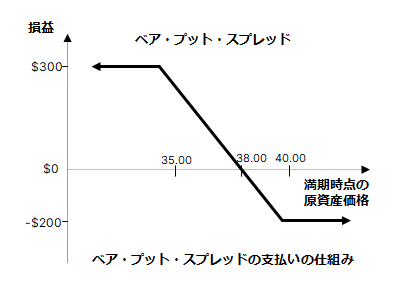

ベア・プット・スプレッド・オプション戦略は、原資産市場の短期的見通しが下落基調と予測される場合に採用されます。

ベア・プット・スプレッドでは、イン・ザ・マネー(ITM)のプット・オプションの買い取引とアウト・オブ・ザ・マネー(OTM)のプット・オプションの売り取引を組み合わせます。いずれも原資産株式と満期日は同一ですが、行使価格は買いの方が売りより高く設定されます。

ベア・コール・スプレッド戦略の取引構成

ITMプットを1単位買い

OTMプットを1単位売り

アウト・オブ・ザ・マネーのプット・オプションをショートする取引では、弱気ポジションの構築コストを低く抑えることができますが、原資産価格が急落した場合、多額の利益をつかむチャンスを逃します。

下落時の利益は限定的

利益を最大化するには、原資産の満期日の価格はアウト・オブ・ザ・マネーのプット・オプションの行使価格未満で終了する必要があります。いずれのオプションもイン・ザ・マネーで満期を迎えますが、購入された行使価格の高いプットの方が、売却された行使価格の低いプットより本源的価値は高くなります。そのため、ベア・プット・スプレッドの最大利益は、各オプションの行使価格の差額からポジションを組んだときに支払った額を減算した額と等しくなります。

以下は、最大利益額の計算式です。

- 最大利益 = ロング・プットの行使価格 – ショート・プットの行使価格 – 支払いおよび受取りプレミアム(総額)– 手数料

- 原資産価格 <= ショート・プットの行使価格となったときに最大利益を達成

上昇リスクは限定的

ベア・プット・スプレッド戦略では、満期日に株価がイン・ザ・マネーのプット・オプションの行使価格を超えた場合、取引開始時に支払った額だけ損失が発生しますが、これが損失の上限となります。

- 最大損失 = 支払および受取プレミアム(総額)+ 支払手数料

- 原資産価格 >= ロング・プットの行使価格となったときに最大損失が発生

損益分岐点

ベア・プット・スプレッドポジションの損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = ロング・プットの行使価格 + 支払いおよび受取りプレミアム(総額)

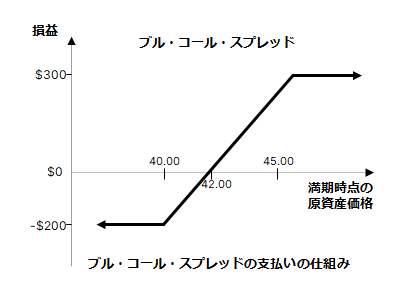

ブル・コール・スプレッド・オプション戦略は、原資産市場の短期的見通しが上昇基調と予測される場合に採用されます。この戦略では、アット・ザ・マネー(ATM)のコール・オプションの買いと、アウト・オブ・ザ・マネー(OTM)のコール・オプションの売りを同時に実行します。いずれも原資産と限月は同一ですが、行使価格は売り取引の方が高くなります。

ブル・コール・スプレッド戦略の取引構成

ATMコールを1単位買い

OTMコールを1単位売り

アウト・オブ・ザ・マネーのコール・オプションをショートする取引では、強気ポジションの構築コストを低く抑えることができますが、原資産価格が急騰した場合、利益を得る機会を逃すことになります。

上昇時の利益は限定的

ブル・コール・スプレッド・オプション戦略では、原資産価格が2つのコールの行使価格の上方に動いたときに利益は最大となり、2つのコール・オプションの行使価格の差額からポジションを組んだときの初回支払い額を減算した金額と等しくなります。

以下は、最大利益額の計算式です。

- 最大利益 = ショート・コールの行使価格 – ロング・コールの行使価格 – 支払および受取プレミアム(総額) – 支払手数料

- 原資産価格 >= ショート・コールの行使価格となったときに最大利益を達成

下落リスクは限定的

ブル・コール・スプレッド戦略では満期日時点で原資産価格が下落している場合、損失で取引を終えることになります。ただし、損失額がスプレッドポジションを組むために最初に支払ったプレミアム額を超えることはありません。

以下は、最大損失額の計算式です。

- 最大損失 = 支払および受取プレミアム(総額)+ 支払手数料

- 原資産価格 <= ロング・コールの行使価格となったときに最大損失が発生

損益分岐点

ブル・コール・スプレッドポジションの損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = ロング・コールの行使価格 + 支払および受取プレミアム(総額)

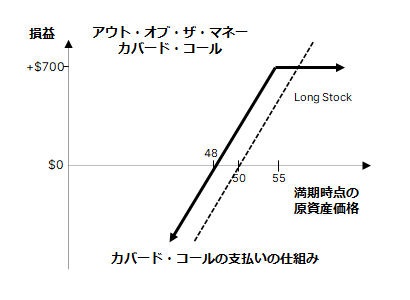

カバード・コールは、保有している原資産証券に対してコール・オプションを売るオプション取引戦略です。

カバード・コール(OTM)戦略の取引構成

100株を買い

コール1単位を売り

カバード・コール・オプション戦略を採用することで、投資家はコールの売却プレミアムを獲得するうえ、配当や議決権など、原資産株式の所有に伴うすべての利益も享受できます(売却されるコールに権利行使通知が適用され、株式の売却義務を負う場合を除きます)。

ただし、カバード・コールの売りで獲得可能な利益は限定的です。プレミアム収入を得る代わりに、原資産価格の値上がり益を全額手にするチャンスを放棄しているためです。

アウト・オブ・ザ・マネーのカバード・コール

これはカバード・コールを使った戦略で、強気の投資家が原資産の株ポジションに対しアウト・オブ・ザ・マネー(OTM)のコールを売ります。この戦略は、プレミアム収入が得られるうえ、原資産である株式市場が上昇した場合、売却益を得ることもできるため、人気があります。

獲得可能な利益は限定的

コールの売却対価として受け取るプレミアムに加え、原資産株式の価格が上昇した場合、株価の上昇分利益を得る事ができます。売却したコール・オプションの行使価格がその最大額となります。

以下は、最大利益額の計算式です。

- 最大利益 = 受取プレミアム – 原資産取得価格 + ショート・コールの行使価格 – 支払手数料

- 原資産価格 >= ショート・コールの行使価格となったときに最大利益を達成

損失リスクは無限大

この戦略では株価が下落したときに多額の損失が発生する可能性があります。ただし、このリスクは株式保有者が通常さらされるものと変わりません。それどころか、カバード・コールの売り手の損失はコールの売却対価として受け取るプレミアム分軽減されます。

以下は、損失額の計算式です。

- 最大損失 = 無限大

- 原資産価格 < 原資産取得価格 - 受取プレミアムのときに損失が発生

- 損失 = 原資産取得価格 – 原資産価格 – 最大利益 + 支払手数料

損益分岐点

カバード・コール(OTM)ポジションの損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = 原資産取得価格 – 受取プレミアム

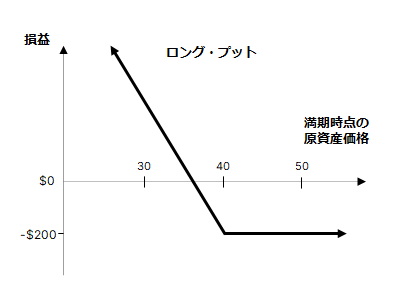

ロング・プットはオプション取引の基本的戦略であり、投資家は原資産が満期日までに行使価格より大幅に値下がりするという見通しに基づきプット・オプションを購入します。

原資産の売り建てと比較すると、プット・オプションを購入する方が原資産の値下がりに賭ける方法としてより手軽です。損失リスクは、原資産を売り建てる場合無限大であるのに対し、プット・オプションでは購入対価として支払ったプレミアムに限定することができます。

獲得可能な利益は限定的

満期日に株価は理論上ゼロに達する可能性があるため、ロング・プット戦略の採用時に獲得可能な利益は、購入したプットの行使価格からオプションの支払対価を控除した金額が上限となります。

以下は、利益額の計算式です。

- 最大利益 = 無限大

- 原資産価格 = 0のときに利益が実現

- 利益 = ロング・プットの行使価格 + 支払プレミアムリスクは限定的

ロング・プット戦略を取る場合、原資産価格が満期日にどれだけ上昇しても、リスクはプット・オプションの対価として支払った金額に限定されます。

以下は、最大損失額の計算式です。

- 最大損失 = 支払プレミアム + 支払手数料

- 原資産価格 >= ロング・プットの行使価格となったときに最大損失が発生

損益分岐点

ロング・プットポジションの損益分岐点となる原資産価格は次の式で計算できます。

- 損益分岐点 = ロング・プットの行使価格 + 支払プレミアム

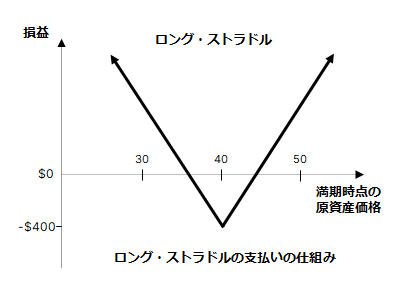

ロング・ストラングルは中立的なオプション取引戦略であり、原資産、行使価格、満期日が同一のプットとコールを同時に買います。

ロング・ストラドル戦略の取引構成

ATMコールを1単位買い

ATMプットを1単位買い

ロング・ストラドルは、原資産価格が短期的に大きく変動するとトレーダーが予測する場合に採用され、利益は無限大ですがリスクは限定的なオプション戦略です。

獲得可能な利益は無限大

ロング・ストラドル・オプション戦略では、原資産の株価が満期までに大幅に上昇または下落した時に利益が大きくなります。

以下は、利益額の計算式です。

- 最大利益は無限大

- 原資産価格 > ロング・コールの行使価格 + 支払いプレミアム(総額) または 原資産価格 < ロング・プットの行使価格 – 支払いプレミアム(総額)のときに利益が発生します。

- 利益 = 原資産価格 - ロング・コールの行使価格 - 支払いプレミアム(総額) またはロング・プットの行使価格 – 原資産価格 - 支払いプレミアム(総額)

リスクは限定的

ロング・ストラドル戦略では、原資産株式が、購入されたオプションの各行使価格の間の価格で満期日に取引される場合に、損失が最大となります。この価格では、どちらのオプションも無価値で失効し、オプション取引の開始時に支払ったプレミアム全額を失います。

以下は、最大損失額の計算式です。

- 最大損失 = 支払および受取プレミアム(総額)+ 支払手数料

- 原資産価格と行使価格が等しくなったときに最大損失が発生

損益分岐点

ロング・ストラドルポジションの損益分岐点は2つあります。損益分岐点は以下の式を使って計算できます。

- 上昇時の損益分岐点 = ロング・コールの行使価格 + 支払いプレミアム(総額)

- 下落時の損益分岐点 = ロング・プットの行使価格 - 支払いプレミアム(総額)

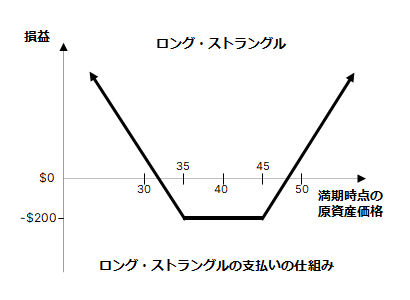

ロング・ストラングルは中立的なオプション取引戦略であり、原資産と満期日が同一のアウト・オブ・ザ・マネー傾向にあるプットとコールを同時に買います。

ロング・ストラングル戦略の取引構成

OTMコールを1単位買い

OTMプットを1単位買い

ロング・ストラングルは、原資産価格が短期的に大きく変動するとトレーダーが予測する場合に採用され、利益は無限大ですがリスクは限定的なオプション取引戦略です。ロング・ストラドルと比べると当初支払うプレミアムが少なくなるため、最大損失額も低く抑えられる一方で、期日に利益を得るためには、先物の価格がス トラドルの買いの場合よりもっと大きく変動しなければなりません。

獲得可能な利益は無限大

ロング・ストラドル・オプション戦略では、原資産の株価が満期までに大幅に上昇または下落した時に利益が大きくなります。

以下は、利益額の計算式です。

- 最大利益は無限大

- 原資産価格 > ロング・コールの行使価格 + 支払いプレミアム(総額) または 原資産価格 < ロング・プットの行使価格 – 支払いプレミアム(総額)のときに利益が発生します

- 利益 = 原資産価格 - ロング・コールの行使価格 - 支払いプレミアム(総額) またはロング・プットの行使価格 – 原資産価格 - 支払いプレミアム(総額)

リスクは限定的

ロング・ストラングル戦略では、原資産株式が、購入された各オプションの行使価格の間の価格で満期を迎えた場合に、損失が最大となります。この価格では、どちらのオプションも無価値で失効し、オプション取引の開始時に支払ったプレミアム全額を失います。

以下は、最大損失額の計算式です。

- 最大損失 = 支払および受取プレミアム(総額)+ 支払手数料

- 原資産価格がロング・コールの行使価格とロング・プットの行使価格の間にあるときに、最大損失が発生

損益分岐点

ロング・ストラングルポジションの損益分岐点は2つあります。損益分岐点は以下の式を使って計算できます。

- 上昇時の損益分岐点 = ロング・コールの行使価格 + 支払いプレミアム(総額)

- 下落時の損益分岐点 = ロング・プットの行使価格 - 支払いプレミアム(総額)

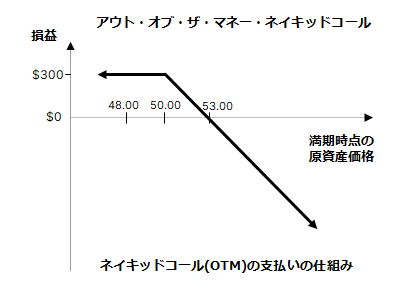

ネイキッド・コール・ライティング(コールの売り)では、保有していない株式に対してコールを売却するためリスクの高いオプション取引戦略です。アンカバード・コール・ライティングとも呼ばれます。

アウト・オブ・ザ・マネーのネイキッド・コール戦略では、原資産株式を所有せずに、アウト・オブ・ザ・マネーのコール・オプションを売ります。これは、原資産に対して中立的から弱気な立場の投資家がプレミアム収入狙いで取る戦略です。

獲得可能な利益は限定的

獲得可能な利益の額は、コール・オプションの売却対価として受け取るプレミアムの額が上限となります。

以下は、最大利益額の計算式です。

- 最大利益 = 受取プレミアム – 支払手数料

- 原資産価格 <= ショート・コールの行使価格となったときに最大利益を達成

損失リスクは無限大

満期日に原資産価格が大幅に上昇した場合、ネイキッド・コールの売り手はオプション要件を履行するために、売却義務を負う原資産を市場価格で買いオプション保有者に行使価格で売る必要があります。原資産価格の上昇には限度がないため、アウト・オブ・ザ・マネーのネイキッド・コールの売り手は理論的には無限大の損失額を負う可能性があります。

以下は、損失額の計算式です。

- 最大損失 = 無限大

- 原資産価格 > ショート・コールの行使価格 + 受取プレミアム

- 損失 = 原資産価格 – ショート・コールの行使価格 – 受取プレミアム + 支払手数料

損益分岐点

ネイキッド・コール(OTM)ポジションの損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = ショート・コールの行使価格 + 受取プレミアム

リスク・リバーサル(別名カラー)では、原資産株式を保有すると同時に、プロテクティブ・プットの買いと保有資産に対してコール・オプションを売ります。プットとコールは両方とも限月が同一のアウト・オブ・ザ・マネーオプションであり、ロット数も同一でなければなりません。

リスク・リバーサル戦略の取引構成

100株を買い

OTMコールを1単位売り

OTMプットを1単位買い

リスク・リバーサルは、アウト・オブ・ザ・マネーのカバード・コールの戦略にプロテクティブ・プットを追加購入する戦略と同一です。

リスク・リバーサル戦略は、カバード・コールを売ってプレミアム収入を得る目的と原資産価格の予期しない急落から身を守る目的の両方をカバーするのに適した戦略です。

獲得可能な利益は限定的

以下は、最大利益額の計算式です。

- 最大利益 = ショート・コールの行使価格 - 原資産取得価格 + 受取および支払プレミアム(総額) – 支払手数料

- 原資産価格 >= ショート・コールの行使価格となったときに最大利益を達成

リスクは限定的

以下は、最大損失額の計算式です。

- 最大損失 = 原資産取得価格 – ロング・プットの行使価格 – 受取および支払プレミアム(総額) + 支払手数料。

- 原資産価格 >= ロング・プットの行使価格となったときに最大損失が発生

損益分岐点

リスク・リバーサル戦略のポジションの損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = 原資産取得価格 + 支払いおよび受取りプレミアム(総額)

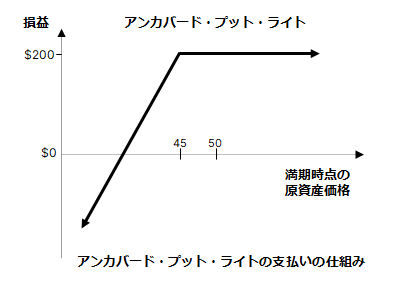

アンカバード・プット・ライト(プットの売り)取引戦略では、原資産を売り建てることなく、プット・オプションを売ります。ネイキッド・プット・ライトまたはキャッシュ・セキュアード・プットとも呼ばれるこの戦略は強気なマーケット見通しに基づき、プレミアムを継続的に回収することで着実な収益を上げます。

アンカバード・プット・ライト(プットの売り)戦略の取引構成

ATMプットを1単位売り

利益は限定的、マーケット上昇時はリスクなし

アンカバード・プット・ライト(プットの売り)の利益は、オプションの売却対価として受け取るプレミアムが上限となります。ネイキッド・プットの売り手は毎月アウト・オブ・ザ・マネー傾向のプットを売却し、原資産の株価が満期の際に行使価格を上回っている限りプレミアムを回収することができます。

- 最大利益 = 受取プレミアム – 支払手数料

- 原資産価格 >= ショート・プットの行使価格となったときに最大利益を達成

マーケット下落時のリスクは限定されず、下落リスクのヘッジ効果はほとんどなし

原資産価格が若干下落した場合、プレミアムの売却額で損失を緩和することができますが、原資産価格が暴落した場合は大きな損失が生じます。

以下は、損失額の計算式です。

- 最大損失 = 無限大

- 原資産価格 < ショート・プットの行使価格 – 受取プレミアムのときに損失が発生

- 損失 = ショート・プットの行使価格 – 原資産価格 – 受取プレミアム + 支払手数料

損益分岐点

アンカバード・プット・ライト(プットの売り)の損益分岐点となる株価は次の式で計算できます。

- 損益分岐点 = ショート・プットの行使価格 - 受取プレミアム

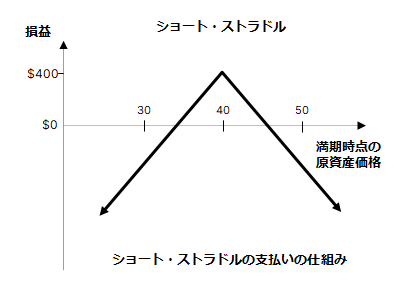

ショート・ストラドル、またはネイキッド・ストラドルの売りは中立的なオプション戦略で、原資産株式、行使価格、満期日が同一プットとコールを同時に売ります。

ショート・ストラドルは、原資産価格が短期的に変動が少ないと予測する場合に採られる戦略で、利益は限定的ですがリスクは無限大となるオプション戦略です。

ショート・ストラドルの戦略の取引構成

ATMコールを1単位売り

ATMプットを1単位売り

利益は限定的

ショート・ストラドル戦略では、満期日の原資産株価と売却オプションの行使価格が等しい場合に利益が最大となります。この価格では、どちらのオプションも無価値で失効し、オプション取引の開始時に受領した全額が利益となります。

以下は、最大利益額の計算式です。

- 最大利益 = 受取プレミアム(総額)

- 原資産価格= ショート・コール/プットの行使価格となったときに最大利益を達成

リスクは無限大

ショート・ストラドル戦略では原資産価格が満期日までに上方または下方へ大幅に動いた場合、ショート・コールまたはショート・プットがディープ・イン・ザ・マネーで満期を迎える事になり多額の損失が生じる恐れがあります。

以下は、損失額の計算式です。

- 最大損失 = 無限大

- 原資産価格 > ショート・コールの行使価格 + 受取プレミアム(総額) または 原資産価格 < ショート・プットの行使価格 – 受取プレミアム(総額)のときに損失が発生します。

損益分岐点

ショート・ストラドルポジションの損益分岐点は2つあります。損益分岐点は以下の式を使って計算できます。

- 上方の損益分岐点 = ショート・コールの行使価格 + 受取プレミアム(総額)

- 下方の損益分岐点 = ショート・プットの行使価格 - 受取プレミアム(総額)

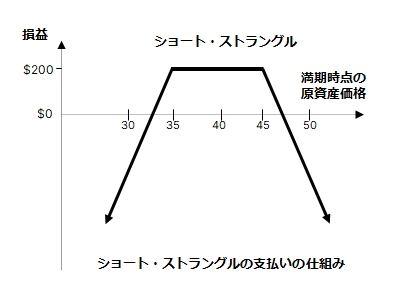

ショート・ストラングルは、原資産価格が短期的に変動が少ないと予測する場合に採られる戦略で、利益は限定的ですがリスクは無限大のオプション取引戦略です。

ショート・ストラングル戦略の取引構成

OTMコールを1単位売り

OTMプットを1単位売り

利益は限定的

ショート・ストラングル戦略では、原資産株式が、売却された各オプションの行使価格の間の価格で満期を迎えた場合に、利益が最大となります。この価格では、どちらのオプションも無価値で失効し、オプション取引の開始時に受領した全額が利益となります。

以下は、最大利益額の計算式です。

- 最大利益 = 受取プレミアム(総額)

- 原資産価格がショート・コールとショート・プットの各行使価格の間にあるときに利益は最大になります

リスクは無限大

ショート・ストラングル戦略では、満期までにに原資産株価が上方または下方に大幅に動いた場合、多額の損失を被る恐れがあります。

以下は、損失額の計算式です。

- 最大損失 = 無限大

- 原資産価格 > ショート・コールの行使価格 + 受取プレミアム(総額) または 原資産価格 < ショート・プットの行使価格 – 受取プレミアム(総額)のときに損失が発生します。

- 損失 = 原資産価格 - ショート・コールの行使価格 - 受取プレミアム(総額) または ショート・プットの行使価格 – 原資産価格 – 受取プレミアム(総額)。

損益分岐点

ショート・ストラングルポジションの損益分岐点は2つあります。損益分岐点は以下の式を使って計算できます。

- 上方の損益分岐点 = ショート・コールの行使価格 + 受取プレミアム(総額)

- 下方の損益分岐点 = ショート・プットの行使価格 - 受取プレミアム(総額)

手数料一覧