口座開設は無料。オンラインで簡単にお申し込みいただけます。

最短3分で入力完了!

チーフ・インベストメント・ストラテジスト

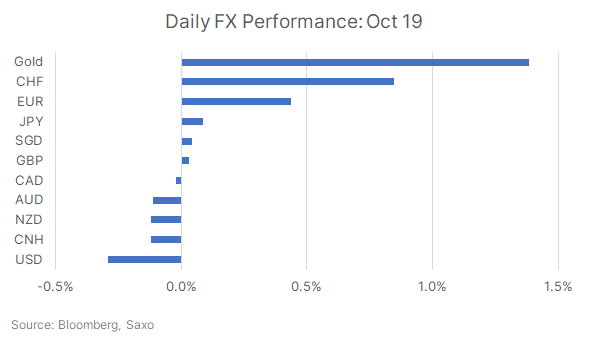

サマリー: パウエルFRB議長は中立を維持しようとしたが、次回会合での一時停止を明確に示唆した。米10年債利回りの上昇と中東のエスカレーション・リスクも引き続き下支えとなり、ドルは下落に転じた。一方、ドル円は再び150円台に接近し、当局者の口先介入を誘った。

Markets had a lot to digest yesterday. Fed Chair Powell echoed the sentiments of his fellow Fed members, and what is now coming out seems to be a concerted effort to prepare the markets for a pause at the Nov 1 decision. The key message was the FOMC is ‘proceeding carefully’, and said that the sharp rise in long-term Treasury yields didn’t appear to be fuelled by expectations for higher inflation or further Fed rate hikes. He saw term premiums as a reason for that, which is the compensation for holding long-term securities. This could reflect tightening financial conditions, which Powell acknowledged could potentially substitute for further Fed hikes “at the margin”. However, he also noted the uncertainties in the path of inflation, suggesting that the pause still remains conditional.

While Powell’s pause signal is keeping a lid on the rise in short-end yields, the rise in US 10-year yield reached a stone’s throw away from the psychological 5% mark yesterday. Steepener trades continue to be interesting amid the Fed’s pause signal capping further rise in short-end yields but US deficit concerns pushing long-end yields highs and offsetting any safe-haven demand. It is worth noting that Middle East tensions mean accelerated US spending on defense, and could continue to fuel more term premium in long-end bonds. Meanwhile, impact on US growth from the war is likely to be limited given US is now a net oil exporter, so it is unlikely to drive Fed to cut rates. However, inflation spike due to the war could fuel higher-for-longer and also add to term premium as US budgets swell to combat inflationary pressures. This means long-end Treasuries may remain more focused on term premiums rather than any safe-haven buying.

We think the highs of the US dollar due to the Fed policy have been seen. What keeps the dollar supported now are the geopolitical risks and US exceptionalism story (which may fade soon). Any escalation in the Israel-Hamas conflict could bring the DXY to test the 107 handle ahead of recent highs at 107.35. Dollar also remains in demand as a hedge against the rising pain in equities. But absent a geopolitical turmoil, dollar peak may be well in the past.

Going into the weekend, it remains key to monitor the geopolitical developments with speculation rife that ground moves on Gaza could commence. Any escalations would mean a sell-off in activity currencies such as AUD and NZD could intensify while safe have demand could prop up CHF and Gold as we noted in the FX playbook for geopolitical risks earlier. Higher oil prices could also bring NOK and CAD higher.

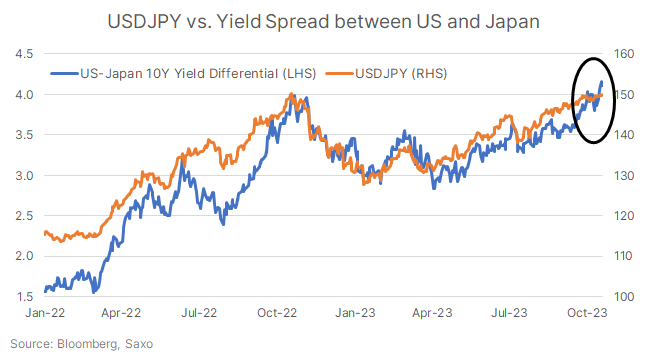

Traders have remained extremely wary of the 150 level in USDJPY which is seen as the psychological level for the Japanese authorities to intervene. As such, despite abundant volatility in yields amid Fed message, Mideast crisis and US deficit concerns, USDJPY has remained steady just below the 150-mark this week. Now with 10-year yields near 5%, can temptation for USDJPY to back above 150 may be high, but intervention risks continue to dissuade speculators. We have had some jawboning from officials yesterday and today.

Japan September CPI was out this morning and was as expected on the headline, coming in at 3.0% YoY from 3.2% previously, but core and supercore measures beat estimates. Core inflation was at 2.8% YoY in September, softer than August’s 3.1% but a notch higher than 2.7% expected, while core-core measure was at 4.2% YoY vs. 4.1% expected and 4.3% prior. While price pressures may be easing, inflation remains above 2% BOJ target and risks from geopolitical escalations amid tight energy markets could mean more threats of inflation. BOJ is expected to revise its inflation forecasts for this year and next higher at the October 31 meeting. If next year’s core inflation forecast is revised to 2% or more, that would mean three consecutive years of above-target inflation in Japan – could it still be called transitory?

It remains to be seen how BOJ Governor Ueda weighs the above-target inflation vs. current disinflationary trends in deciding policy direction, given Japan’s largest labor union federation is also demanding higher pay increases for next year and the government is weighing a stimulus package to support demand.

USDJPY continues to face further upside risks, absent intervention threats. JGB 10-year yields are also being pushed higher due to the steepening Treasury move, but the upswing continues to fade in comparison to the move higher to ~5% in 10-year Treasuries and that could pressure yen further.