口座開設は無料。オンラインで簡単にお申し込みいただけます。

最短3分で入力完了!

債券戦略責任者

サマリー: 長期利回りの上昇、中東戦争をめぐる不透明感、そして日銀が来週イールドカーブ・コントロールを微調整するという噂が、ECBが今週の金融政策決定で一時停止する舞台を整えつつある。市場は、パンデミック緊急購入プログラム(PEPP)に関する議論に関心を寄せるだろうが、BTP-BUNDスプレッドが拡大しているため、ECBがこのプログラムによる再投資を停止するシグナルを出す可能性は低い。中央銀行が長期金利上昇のメッセージを堅持しているため、イールド・カーブは大西洋の両岸で弱く険しい状態が続くだろう。従って、我々は短期国債を選好し、デュレーションには引き続き警戒している。

※本レポート内日本語は、ご参考情報として原文(英語)を機械翻訳したものです。

長期債利回りの上昇とイスラエル紛争に関する不透明感から、ECBは今週の金融政策決定会合で据え置きを余儀なくされるだろう。

9月に入ってから、米10年債利回りは4.10%から今日5%へと約90bps上昇し、欧州ソブリン利回りも上昇を余儀なくされている。ドイツの10年物国債利回りは2011年以来の3%台を目指しており、イタリアの国債利回りは欧州ソブリン危機後の2012年以来の高水準となっている。長期金利の上昇は景気をさらに引き締め、追加利上げの理由はほとんど残されていない。

同時に、ECBが金融政策をさらに微調整するための新情報は限られている。銀行融資調査(Bank Lending Survey)、第3四半期のGDPデータ、新しいスタッフ予測が入手できるのは12月の金融政策決定会合までである。したがって、今回の金融政策決定会合の焦点は、最低準備率やパンデミック緊急購入プログラム(PEPP)の再投資の早期終了など、金利以外の金融政策手段に関する政策当局者の発言である。

とはいえ、PEPPプログラムの再投資がすぐに打ち切られる可能性は低い。利回りが上昇を続ける中、BTP-BUNDスプレッドは200bpsまで上昇し、ボラティリティの中でさらに上昇する恐れがある。中央銀行は依然として周辺国、特にイタリアの資金不足を懸念しているため、PEPPプログラムを変更するにはかなりの時間がかかるだろう。

今週、欧州ソブリンは米国債の方向性と日銀のイールドカーブ・コントロールに関する決定に敏感に反応するだろう。以下の理由から、利回りの上昇は止められないと思われる:

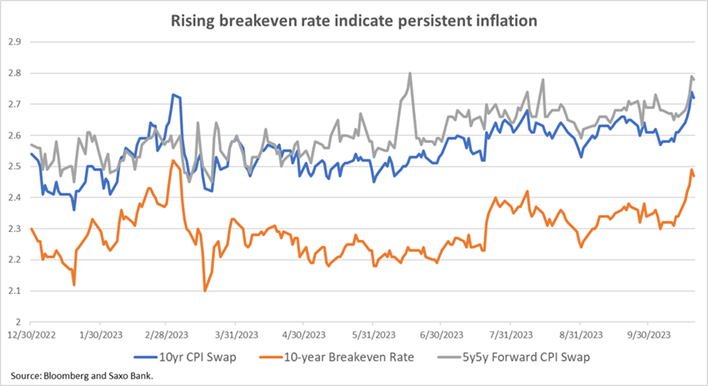

1. インフレ期待が再び高まっている。したがって、中央銀行は金利をより長く維持する必要があるかもしれない。中東の地政学的緊張がインフレ圧力を押し上げる。10年物のブレーク・イーブン・レートは3月の2.10%から最近2.47%に上昇した。5年物5年物フォワードレートと10年物CPIスワップは再び3%に向かって上昇しており、高インフレが持続する可能性を示している。

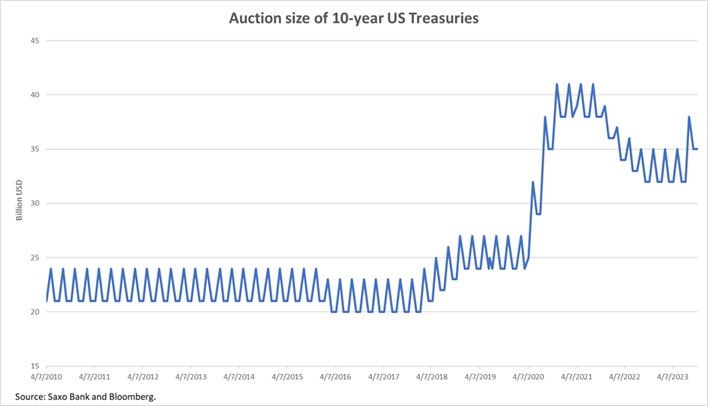

2. 量的引き締め(QT)と米国債入札規模の拡大が利回りに上昇圧力をかけている。米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)はQTに取り組んでいるが、これは中央銀行が債券価格を支援しないことを示唆している。同時に、米国債は大規模な財政赤字をファイナンスするために国庫短期証券とクーポンの供給を増やさなければならなかった。債券供給は依然としてパンデミックレベルにあるが、連邦準備制度理事会(FRB)は債券発行を支援していない。

3. 日銀はイールドカーブ・コントロール(YCC)をさらに微調整する可能性がある。来週、日銀は政策委員の経済見通しを発表する。7月の時点では、今年(2024年4月)のヘッドラインインフレ率は2.5%で終わると予想されていた。しかし、消費者物価指数は今のところ3%を大きく上回っており、10月の会合で上方修正される可能性が高い。同時に、世界的な利回りの上昇もYCC政策のさらなる微調整を求めている。日経新聞は日曜日に、日銀は1%の上限を引き上げるか、0%目標付近の許容幅を撤廃することを検討している可能性があると報じた。いずれにせよ、このような動きは外国人投資家の米国債や欧州国債の購入を抑制し、利回りに上昇圧力をかけるだろう。

現在、日本の投資家は米国債や欧州ソブリン債を買う理由がない。このポジションをヘッジするコストは高く、0.85%の日本国債をそのまま買う方が得だからだ。

欧州ソブリン債は米国債と密接な相関関係にあるため、米国の利回りが上昇し続ければ欧州の利回りも上昇する。したがって、イールド・カーブはスティープ化し続け、長期利回りは短期利回りよりも速く上昇すると考えてよいだろう。

中央銀行による利上げサイクルはピークに達していると市場が考えているため、長期債利回りは引き続き固定されるだろう。したがって、中央銀行の金融政策決定会合に向けては、イールドカーブの前方部分とクオリティを引き続き選好する一方、デュレーションには引き続き慎重である。イールド・カーブの様々な部分にエクスポージャーを提供できる債券ETFの検索はこちらから。

Summary: Rising long-term yields, uncertainty surrounding war in the Middle East, and rumors of the Bank of Japan tweaking yield curve control next week are setting the stage for the ECB to pause at this week's monetary policy decision. Markets will be interested in discussions concerning the Pandemic Emergency Purchase Program (PEPP); however, with the BTP-Bund spread widening, it’s unlikely that the ECB will signal to stop reinvestments under this program. As the central bank sticks to the higher-for-longer message, yield curves will continue to bear-steepen on both sides of the Atlantic. Therefore, we favor short-term government bonds and remain wary of duration.

Rising long-term yields and uncertainty concerning the conflict in Israel will force the ECB to remain on hold at this week’s monetary policy meeting.

Since the beginning of September, 10-year US Treasury yields rose by roughly 90bps from 4.10% to 5% today, forcing European sovereign yields also higher. German 10-year yields aim to reach 3% for the first time since 2011, and Italian sovereign yields are at their highest since 2012 in the wake of the European sovereign crisis. Higher long-term rates are tightening the economy further, leaving little reason for another interest rate hike.

At the same time, the ECB has a limited amount of new information to tweak its monetary policy further. The Bank Lending Survey, third-quarter GDP data, and a new round of staff projections will be available only by the December monetary policy meeting. Therefore, the focus at this meeting shifts toward policymakers' conversation about non-interest rate monetary policy tools such as minimum reserve requirement and an early end of reinvestment of the Pandemic Emergency Purchase Program (PEPP).

Yet, it is unlikely that the PEPP program will be disinvested anytime soon. As yields continue to rise, the BTP-Bund spread rose to 200bps, threatening to increase further amid volatility. As the central bank remains concerned about funding squeezes in the periphery, particularly in Italy, it will take a lot to alter the PEPP program.

This week, European sovereigns will be sensitive to the direction of US Treasuries and decisions concerning the BOJ's Yield Curve Control. The rise in yields seems unstoppable for the following reasons:

1. Inflation expectations are rising again; hence, central banks might need to hold rates higher for longer. Geopolitical tensions in the Middle East put upward pressure on inflationary pressures. The 10-year breakeven rate rose to 2.47% recently from 2.10% in March. The 5-year 5-year Forward rate and 10-year CPI swap are rising again towards 3%, indicating that high inflation might persist.

2. Quantitative Tightening (QT) and an increase in US Treasury auction sizes put upward pressure on yields. The Federal Reserve and ECB engage in QT, implying that central banks do not support bond prices. At the same time, the US Treasuries had to increase T-Bills and coupon supply to finance a large fiscal deficit. While bond supply remains at pandemic levels, the Federal Reserve is not supporting such issuance.

3. The Bank of Japan might further tweak yield curve control (YCC). Next week, the BOJ will release its policy board members' economic forecasts. As of July, headline inflation was expected to end the year (April 2024) at 2.5%. Yet, CPI remains well above 3% so far, making an upward revision at the October meeting likely. At the same time, rising yields worldwide also call for a further tweak of YCC policies. The Nikkei newspaper reported on Sunday that the BOJ might be considering raising the 1% ceiling or removing the allowance band set around the 0% target. Either way, such moves will deter foreign investors from buying US Treasuries and European sovereigns, putting more upward pressure on yields.

By now, Japanese investors have no reason to buy US Treasuries and European sovereign bonds as the cost of hedging this position is high and hence, it is more profitable to buy JGBs at 0.85% outright.

As European sovereign bonds are closely correlated to US Treasuries, European yields will also rise as yields continue to increase in the US. It is, therefore, safe to assume yield curves will continue to steepen, with long-term yields rising faster than short-term yields.

Front-term yields will remain anchored as markets believe that central banks are at the peak of their hiking cycle. Therefore, we continue to favor the front part of the yield curve and quality going into central banks' monetary policy meetings while we remain cautious about duration. Click here to find bond ETFs, which can give exposure to various parts of the yield curve.