Saxo offre 3 plateformes de trading selon votre niveau d'expérience. Ouverture de compte en moins de 5 minutes.

Comprendre la stratégie sur options : Straddle

Options

Saxo Group

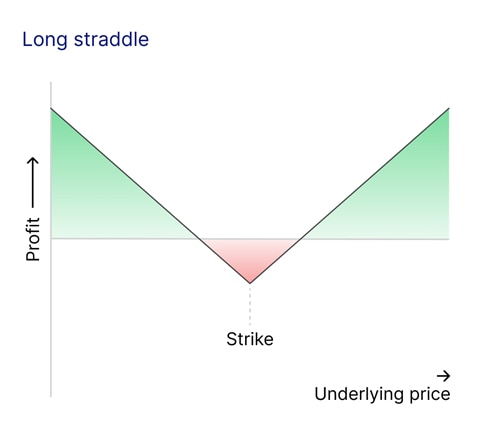

Un Straddle est une stratégie de trading qui consiste à acheter deux options, toutes deux avec des prix d'exercice et des dates d'expiration identiques :

- Option d'achat : Conçue pour profiter du mouvement de prix à la hausse

- Option de vente : Conçue pour profiter du mouvement de prix à la baisse

Cette approche repose sur la conviction que le prix de l'actif connaîtra une volatilité significative, soit à la hausse soit à la baisse, mais sans certitude quant à la direction spécifique.

La clé d'un Straddle réussi réside dans la volatilité. La stratégie devient rentable si le prix de l'actif sous-jacent des options évolue significativement dans une direction. Cependant, si le prix reste relativement stable, le trader pourrait subir une perte car les options pourraient ne pas générer suffisamment de valeur pour compenser leur coût initial.

Comment construire un Straddle

Pour mettre en place un Straddle, suivez ces étapes :

- Achetez une option d'achat : cela vous permet de profiter d'une augmentation de prix

- Achetez une option de vente : cela vous permet de profiter d'une baisse de prix

Les deux options doivent avoir des prix d'exercice et des dates d'expiration identiques, assurant l'alignement entre les risques et les rendements sur la même période. Par exemple, si vous négociez des options sur l'or, vous pourriez acheter des options d'achat et de vente avec une période d'expiration d'un mois ou choisir un délai qui correspond à vos attentes en matière de mouvement des prix.

Choisir le prix d'exercice (Strike)

Lors de la mise en place d'un Straddle, le prix d'exercice joue un rôle crucial. Les investisseurs choisissent généralement l'une des options suivantes :

- À la Monnaie (ATM) : C'est le choix le plus courant. Le prix d'exercice est proche du prix actuel de l'actif sous-jacent, permettant à l'investisseur de maximiser les gains potentiels des mouvements dans les deux sens. Les prix ATM équilibrent coût et rendement, ce qui les rend idéaux pour capter la volatilité.

- Dans la Monnaie (ITM) : Cela implique de sélectionner des prix d'exercice qui ont déjà une certaine valeur intrinsèque (par exemple, une option d'achat où le prix actuel de l'actif est supérieur au prix d'exercice). Les options ITM sont plus coûteuses, ce qui pourrait limiter la rentabilité en raison de primes plus élevées.

- Hors de la Monnaie (OTM) : Ces options n'ont aucune valeur intrinsèque au moment de l'achat (par exemple, une option d'achat où le prix d'exercice est supérieur au prix actuel de l'actif). Bien qu'elles soient moins chères à acheter, les options OTM nécessitent des mouvements de prix plus importants pour devenir rentables, augmentant le risque de la stratégie.

Bien que les prix ATM soient le choix standard pour les Straddles, les conditions du marché ou des prévisions de volatilité spécifiques peuvent amener les traders à sélectionner des prix ITM ou OTM. Chaque option affecte différemment l'équilibre risque/rendement.

Choisir la date d'expiration

La date d'expiration des options détermine combien de temps le trader a pour que le mouvement de prix attendu se produise. Voici deux approches générales :

- Expirations à court terme : Les options hebdomadaires ou mensuelles sont utilisées lorsque le trader s'attend à des mouvements de prix significatifs dans un futur proche. Cette approche est plus risquée car le délai limité augmente la probabilité que les options expirent sans valeur si le mouvement ne se matérialise pas rapidement.

- Expirations à long terme : Les options de plus longue durée (par exemple, les LEAPS, qui peuvent s'étendre sur plusieurs années) offrent plus de temps pour que les mouvements de prix se développent. Cependant, elles sont plus coûteuses en raison de la valeur temporelle supplémentaire intégrée dans la prime.

Les traders doivent évaluer le coût des expirations plus longues par rapport à l'urgence de leurs attentes en matière de volatilité des prix.

Comment un Straddle génère-t-il de l'argent ?

Lors de la réalisation d'un Straddle, le trader profite des fluctuations du prix de l'actif sous-jacent, qu'ils soient à la hausse ou à la baisse. Le coût total du Straddle correspond à la prime combinée payée pour les options d'achat et de vente.

Points d'équilibre

Pour déterminer les points d'équilibre supérieur et inférieur, ajoutez ou soustrayez le coût total de la prime du prix d'exercice. Par exemple :

Supposons que le prix d'exercice soit de 100 $, et que la prime combinée pour l'achat et la vente soit de 10 $.

- Le point d'équilibre supérieur est de 110 $ USD (100 $ + 10 $).

- Le point d'équilibre inférieur est de 90 $ USD (100 $ - 10 $).

Pour que la stratégie soit rentable, le prix de l'actif doit évoluer au-delà de l'un des points d'équilibre. Si le prix reste entre 90 $ et 110 $, le trader subit une perte égale à une partie ou à la totalité de la prime.

Le rôle de la volatilité

Deux mesures clés de la volatilité influencent le succès d'un straddle :

- Volatilité implicite (IV) : Cela reflète les attentes du marché en matière de mouvements de prix futurs. Une IV élevée augmente le coût des options mais signale également un potentiel de fluctuations de prix significatives.

- Volatilité réalisée : Il s'agit du mouvement réel du prix de l'actif sous-jacent après l'exécution du trade. Pour être rentable, la volatilité réalisée doit dépasser les attentes exprimées par l'IV.

Si le mouvement des prix ne réussit pas à dépasser les points d'équilibre ou si la volatilité réalisée est inférieure aux attentes par rapport à la volatilité implicite, la stratégie pourrait entraîner une perte.

Straddle comparé aux autres stratégies

Bien qu'un Straddle soit une stratégie populaire pour profiter de la volatilité, d'autres stratégies sur options visent également à capitaliser sur les mouvements de prix ou la volatilité avec différents profils de risque et de rendement. Voici trois alternatives notables :

Strangle

Un Strangle implique d'acheter une option d'achat et une option de vente, semblable à un Straddle, cependant les prix d'exercice de l'achat et de la vente sont différents. Typiquement, le prix d'exercice de l'achat est fixé au-dessus du prix actuel de l'actif sous-jacent, tandis que le prix d'exercice de l'option de vente est fixé en dessous. Les Straddles ont des points d'équilibre plus resserrés, ce qui signifie que l'actif sous-jacent n'a pas besoin de varier autant pour devenir rentable, bien que, lorsqu'un trader anticipe une volatilité modérée plutôt que des mouvements de prix extrêmes, un Strangle peut être utile car il offre une entrée en position moins coûteuse comparée à un Straddle.

Iron butterfly

Une stratégie Iron Butterfly combine des éléments d'un Straddle et d'une stratégie de type Spread :

- Vente d'une option d'achat et d'une option de vente au même prix d'exercice (comme un Straddle).

- Achat d'une option d'achat à un prix d'exercice plus élevé et d'une option de vente à un prix d'exercice plus bas pour plafonner le risque.

Le potentiel de profit d'un Straddle est illimité car les gains augmentent avec des mouvements de prix significatifs, tandis qu'en revanche, les profits de l'Iron Butterfly sont plafonnés en raison des options supplémentaires qui limitent à la fois la hausse et la baisse. Un trader pourrait envisager un Iron Butterfly plutôt qu'un Straddle s'il anticipe que le prix de l'actif sous-jacent restera proche du prix d'exercice à expiration, car il profite de la faible volatilité et de la dépréciation temporelle.

Iron condor

Un Iron Condor implique à la fois l'achat et la vente d'options d'achat et de vente à différents prix d'exercice :

- Vendre une option de vente à un prix d'exercice plus bas.

- Acheter une option de vente à un prix d'exercice plus bas (plus hors de la monnaie).

- Vendre une option d'achat à un prix d'exercice plus élevé.

- Acheter une option d'achat à un prix d'exercice plus élevé (plus hors de la monnaie).

L'objectif d'un Iron Condor est de profiter de la faible volatilité dans une fourchette définie, alors qu'un Straddle excelle sur les marchés à forte volatilité car il est conçu pour profiter de mouvements de prix importants. Ainsi, sur des marchés peu volatils où le prix de l'actif sous-jacent est susceptible de rester stable, un Iron Condor offre un moyen de profiter des fluctuations de prix minimales et de la dépréciation temporelle.

Avantages et inconvénients d'un Straddle

Comme toute stratégie, le Straddle présente des forces et des faiblesses. Les traders doivent soigneusement analyser ces facteurs avant de l'implémenter.

Avantages

- Profiter de la volatilité : Un straddle permet aux traders de bénéficier de mouvements de prix significatifs dans les deux directions, ce qui en fait une stratégie efficace sur des marchés imprévisibles ou volatiles.

- Potentiel de profit illimité : Étant donné que la stratégie implique de posséder à la fois une option d'achat et une option de vente, le profit augmente à mesure que le prix de l'actif s'éloigne du prix d'exercice, qu'il soit à la hausse ou à la baisse.

- Aucun biais directionnel requis : Contrairement aux stratégies directionnelles, un straddle ne nécessite pas que le trader prédise si l'actif sous-jacent va monter ou descendre. Au lieu de cela, il se contente de la magnitude du mouvement.

Inconvénients

- Coût élevé : Les Straddles peuvent être coûteux, car ils impliquent l'achat de deux options. Les primes combinées représentent le coût initial et doivent être dépassées par le mouvement de prix de l'actif sous-jacent pour que la stratégie atteigne le seuil de rentabilité.

- Dépréciation temporelle : Les options perdent de la valeur au fil du temps, un phénomène connu sous le nom de dépréciation temporelle (Thêta). Si le mouvement de prix ne se produit pas assez rapidement, la valeur des options d'achat et de vente s'érodera, entraînant potentiellement une perte.

- Dépendance à la volatilité : Le Straddle nécessite un mouvement de prix significatif pour être rentable. Sur les marchés où la volatilité est faible ou lorsque l'actif sous-jacent demeure dans une fourchette de prix sans en sortir, la stratégie peut ne pas générer de profits, laissant le trader avec la perte des primes payées.

Les Grecques des options et leur rôle dans un Straddle

Pour mieux comprendre la mécanique d'un Straddle, il est essentiel de considérer les Grecques des options, qui mesurent les différents risques associés à la tarification des options. Voici comment les principaux Grecques s'appliquent à un Straddle :

- Delta : mesure la sensibilité du prix d'une option aux changements dans le prix de l'actif sous-jacent. Dans un Straddle, le Delta de l'achat et de la vente s'annulent initialement l'un et l'autre, entraînant un Delta net proche de zéro. Cela reflète la neutralité de la stratégie, car elle n'est pas biaisée vers des mouvements à la hausse ou à la baisse.

- Gamma : indique dans quelle mesure le Delta changera lorsque le prix de l'actif sous-jacent évolue. Un Straddle a généralement un Gamma élevé, ce qui signifie que lorsque le prix commence à bouger de manière significative dans n'importe quelle direction, le Delta s'ajustera rapidement, permettant à la stratégie de capter des profits plus efficacement.

- Vega : mesure la sensibilité aux changements de volatilité implicite (IV). Un Straddle bénéficie de l'augmentation de l'IV car une volatilité plus élevée augmente la prime des options d'achat et de vente, rendant la stratégie plus rentable.

- Thêta : représente la dépréciation temporelle, qui va à l'encontre de la valeur des options à mesure que l'expiration approche. Pour un Straddle, la dépréciation temporelle est une préoccupation significative car les deux options perdent de la valeur chaque jour si le prix de l'actif sous-jacent ne fluctue pas suffisamment.

Conclusion

Le Straddle est une stratégie polyvalente et puissante pour les traders cherchant à capitaliser sur la volatilité sans s'engager dans une direction de prix spécifique. En sélectionnant soigneusement les prix d'exercice, les dates d'expiration, et en surveillant les conditions du marché, les traders peuvent se positionner pour bénéficier de mouvements de prix significatifs.

Cela dit, la stratégie n'est pas sans défis. Son coût élevé, sa dépendance à la volatilité, et sa sensibilité à la dépréciation temporelle signifient que les traders doivent réaliser une analyse approfondie et gérer les risques efficacement. Pour ceux qui anticipent un comportement de marché imprévisible, le Straddle reste un excellent outil pour gérer l'incertitude et transformer les fluctuations de prix en opportunités.