Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

Hvordan bullish, neutrale og bearish tradere kan bruge optionsspreads med defineret risiko omkring et af markedets største regnskaber

Nvidias regnskaber er ikke længere blot endnu en selskabsopdatering. Selskabet er blevet en af de centrale søjler i AI-infrastrukturtemaet, hvilket betyder, at resultaterne ofte påvirker stemningen på tværs af halvlederaktier, mega-cap teknologiselskaber og det bredere Nasdaq.

De seneste officielle resultater forklarer, hvorfor forventningerne fortsat er høje. Nvidias omsætning i Q4 FY26 steg 73% år-til-år til 68,1 mia. dollar, mens omsætningen i Data Center-forretningen steg 75% til 62,3 mia. dollar. Ledelsen guidede samtidig for en omsætning i Q1 FY27 på cirka 78,0 mia. dollar, plus/minus 2%.

For tradere er det centrale spørgsmål dog ofte ikke blot, om Nvidia slår eller misser forventningerne.

Det vigtigere spørgsmål er, om aktien bevæger sig mere eller mindre, end hvad optionsmarkedet allerede har priset ind.

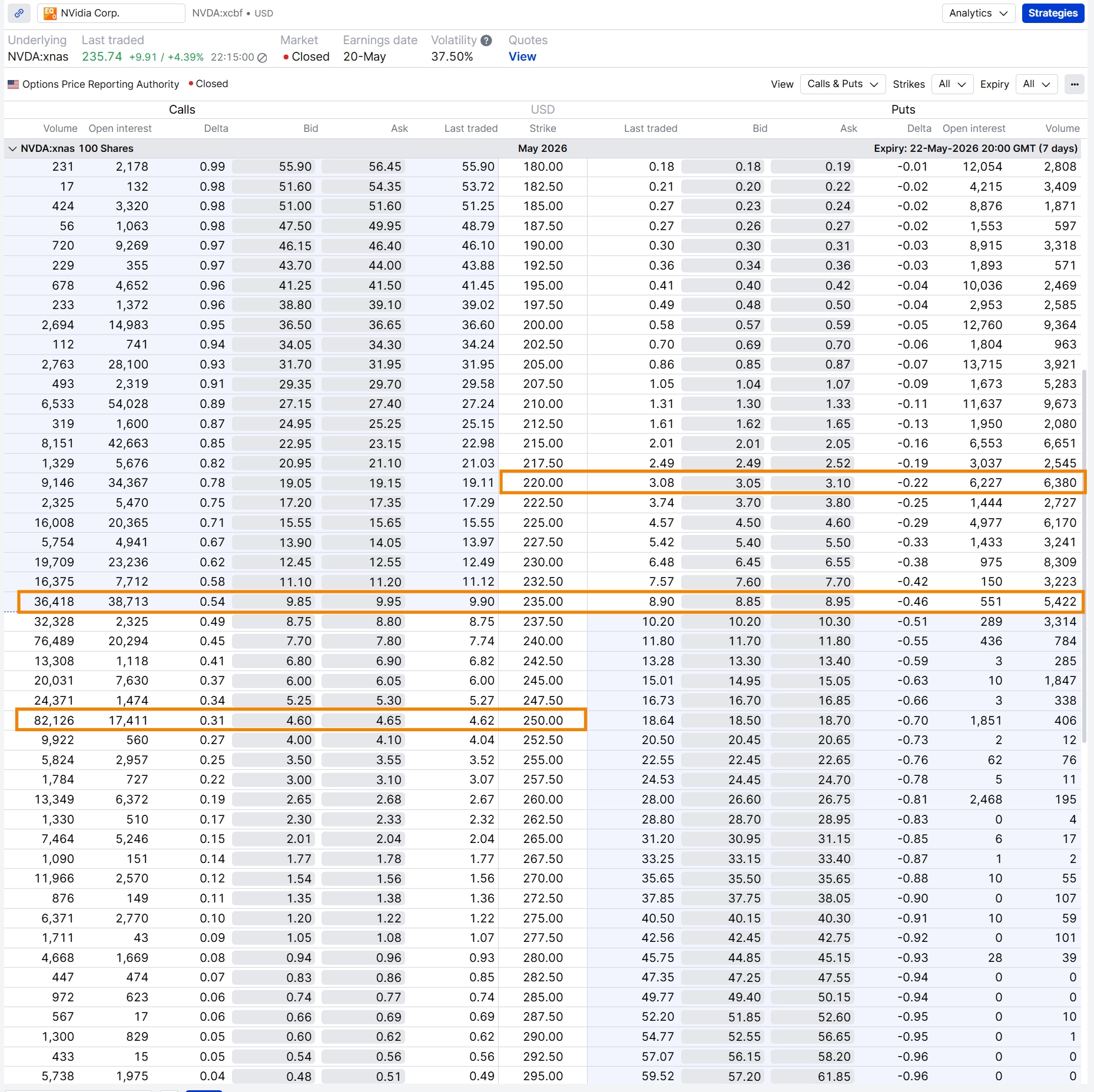

En af de mest simple måder, tradere estimerer markedets implicitte bevægelse efter regnskabet på, er ved at kigge på en at-the-money straddle. Det indebærer, at man lægger præmien på at-the-money call- og put-optionen sammen for den udløbsdato, der inkluderer regnskabsbegivenheden. I optionskæden med udløb den 22. maj blev 235 call-optionen handlet omkring 9,90 USD, mens 235 put-optionen blev handlet omkring 8,90 USD.

Det giver følgende estimat:

Forventet bevægelse ≈ præmien på at-the-money call + præmien på at-the-money put

9,90 USD + 8,90 USD = 18,8 USD

Med Nvidia der handler omkring 235,74 USD på observationstidspunktet, prisede optionsmarkedet derfor en forventet bevægelse på cirka 8% i begge retninger ind. Det skaber et omtrentligt implicit interval mellem cirka 217 YSD og 255 USD.

Det er vigtigt at understrege, at dette ikke er en prognose.

Aktien kan stadig bevæge sig langt mere eller langt mindre end dette interval. Den forventede bevægelse er blot et udtryk for, hvor stor en bevægelse optionsmarkedet priser ind i den valgte udløbsdato.

For mange tradere fungerer det dog som et nyttigt udgangspunkt for valg af strikes og sammenligning af mulige strategier.

Tradere estimerer ofte den forventede bevægelse ved hjælp af en at-the-money straddle. Kilde: SaxoTrader

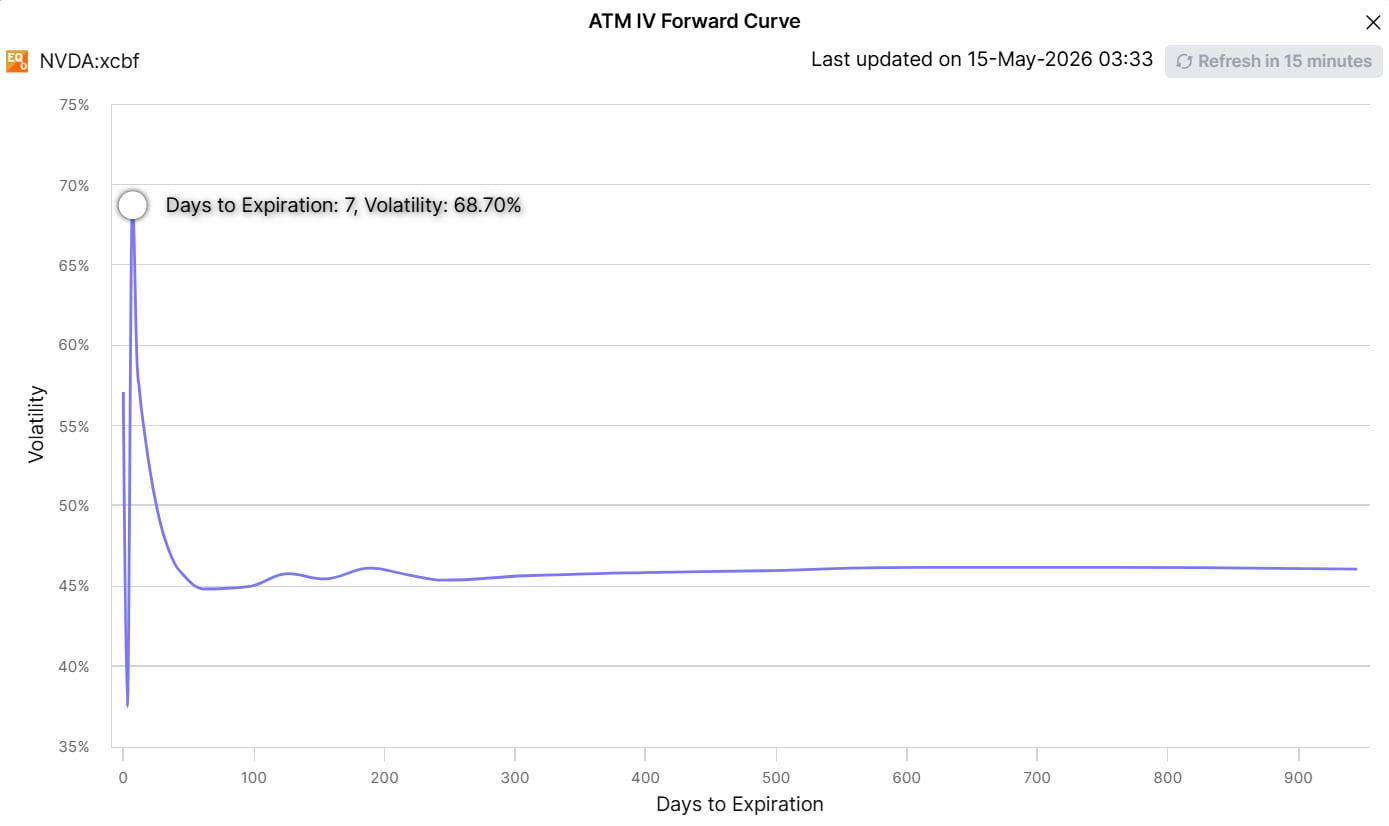

Optionsmarkedet i Nvidia priser aktuelt en forhøjet implicit volatilitet ind op mod regnskabsaflæggelsen. Det ses i forward-kurven for implicit volatilitet, hvor kortsigtede udløb handles med markant højere implicit volatilitet end længere udløb. Det skyldes, at tradere er villige til at betale mere for optioner, der inkluderer regnskabsbegivenheden.

Når regnskabet er offentliggjort, forsvinder denne begivenhedspræmie ofte hurtigt. Dette fænomen kaldes almindeligvis et “IV crush”. For strategier, der er long premium, såsom call spreads og put spreads, kan dette blive en modvind, hvis aktien ikke bevæger sig nok. For short premium-strategier som iron condors kan faldende implicit volatilitet derimod blive en medvind, hvis aktien forbliver inden for det forventede interval.

Størrelsen på bevægelsen betyder også noget.

Kortsigtede Nvidia-optioner handles med forhøjet implicit volatilitet forud for regnskabet. Kilde: SaxoTrader

Vigtig bemærkning: Strategierne og eksemplerne i denne artikel er udelukkende til undervisningsformål. De har til formål at hjælpe med at strukturere din tankegang og bør ikke kopieres eller implementeres uden grundig overvejelse. Enhver investor eller trader bør foretage sin egen due diligence og tage højde for sin egen finansielle situation, risikotolerance og investeringsmål, før der træffes beslutninger. Husk, at investering i aktiemarkedet indebærer risiko, og at det er afgørende at træffe velinformerede beslutninger.

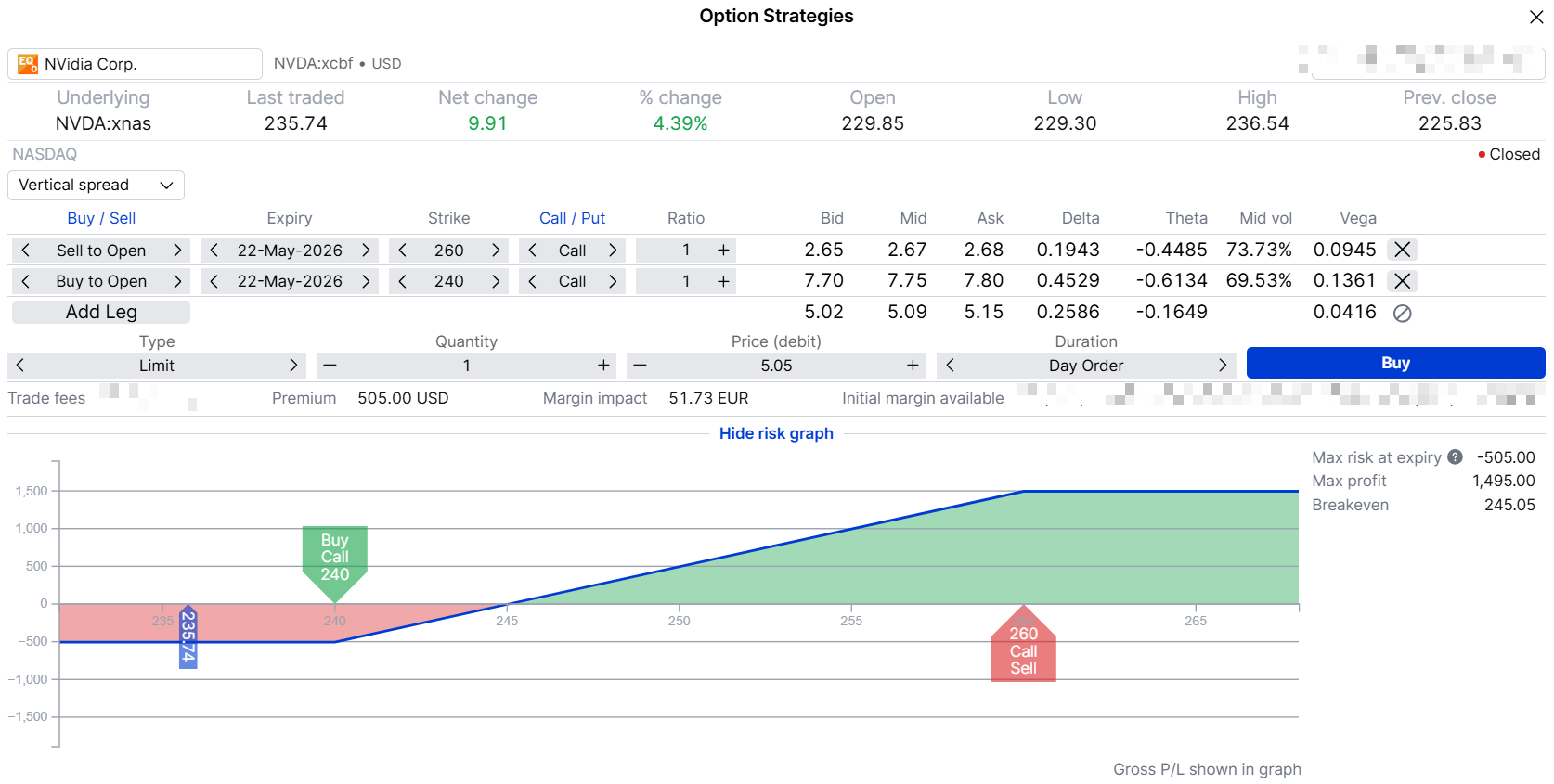

Bullish outlook: bull call spreadEn trader med et bullish syn kan mene, at Nvidia kan bryde over den øvre del af det forventede interval efter regnskabet.

En mulig strategi med defineret risiko er et bull call spread

Strategien giver gevinst, hvis Nvidia stiger over break-even-niveauet, mens den maksimale gevinst opnås, hvis aktien ligger på eller over 260 USD ved udløb.

Den solgte 260 call hjælper også med at reducere startomkostningen sammenlignet med at købe en enkeltstående call-option.

Den lavere omkostning kommer dog med en afvejning.

Selvom den maksimale risiko er defineret på forhånd, er den potentielle gevinst begrænset over 260 USD.

Strategisk indsigt – defineret risiko i et miljø med høj implicit volatilitet. Det kan blive dyrt at købe optioner direkte, når den implicitte volatilitet er forhøjet. Vertikale spreads hjælper med at reducere præmieomkostningen, samtidig med at det maksimale tab er begrænset til nettodebetten betalt ved indgåelse. Det kan gøre strukturen mere praktisk for tradere, der ønsker retningsbestemt eksponering uden at betale den fulde pris for en enkeltstående option.

Denne type struktur kan appellere til tradere, der mener, at Nvidia kan fortsætte det stærke momentum efter regnskabet, men som stadig ønsker at begrænse den kapital, der bindes i handlen.

Et bull call spread definerer både den maksimale risiko og den maksimale gevinst på forhånd. Kilde: SaxoTrader

Ikke alle tradere forventer et stort breakout efter regnskabet.

Nogle tradere mener i stedet, at optionsmarkedet kan overvurdere bevægelsen.

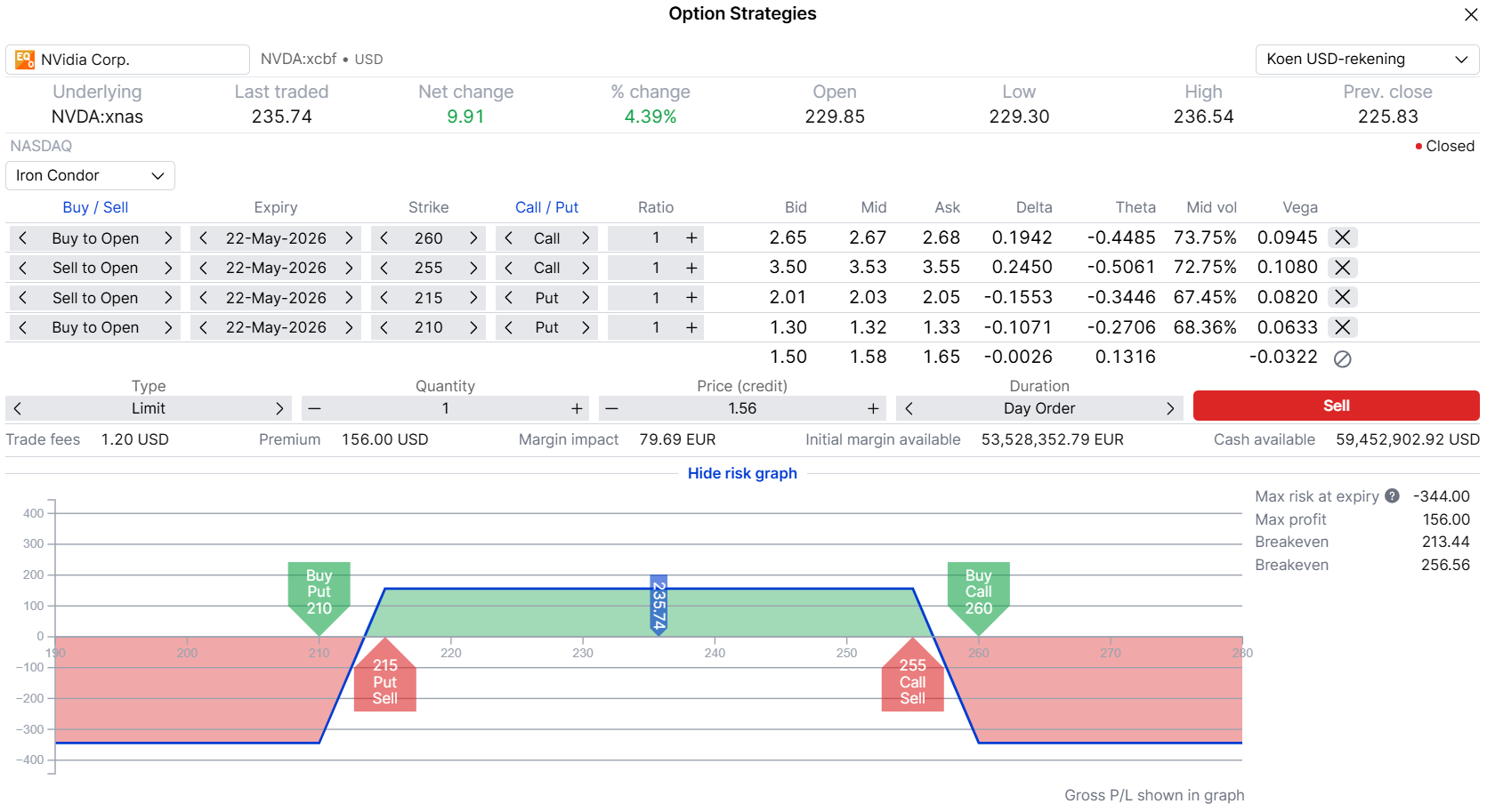

En mulig strategi til det syn er en iron condor.

Iron condor er en short volatility-strategi med defineret risiko. Traderen modtager præmie på forhånd og håber, at Nvidia forbliver nogenlunde inden for det forventede interval efter regnskabet. I dette eksempel er de solgte strikes omkring 215 USD og 255 USD placeret tæt på de nedre og øvre niveauer for den forventede bevægelse udledt af optionskæden. Hvis Nvidia forbliver mellem de solgte strikes ved udløb, beholder traderen hele den modtagne præmie.

Strategisk indsigt – short volatility og positionsstørrelse. Tradere bør ikke forveksle begrænset risiko med lav risiko. En kraftig regnskabsoverraskelse kan stadig hurtigt sende positionen mod det maksimale tab. Iron condors kan derfor kræve aktiv styring og omhyggelig positionsstørrelse, især i meget volatile regnskabsperioder.

Strategisk indsigt – Nogle tradere foretrækker at vente til efter regnskabet med at åbne en iron condor. Ved at gå ind i positionen kort efter markedets åbning den næste dag kan man reducere den retningsbestemte “gap risk”, der er forbundet med selve regnskabsaflæggelsen, betydeligt, samtidig med at traderen stadig kan forsøge at indfange noget af den resterende præmie fra implicit volatilitet. Afvejningen er, at de første 30 minutter efter åbningen ofte er meget volatile og hurtige, med brede bid-ask-spreads og hurtigt skiftende optionspriser. Det kan gøre det sværere at opnå den ønskede indgangspris eller strukturere positionen effektivt.

En iron condor gavner, hvis bevægelsen efter regnskabet forbliver inden for et begrænset interval. Kilde: SaxoTrader

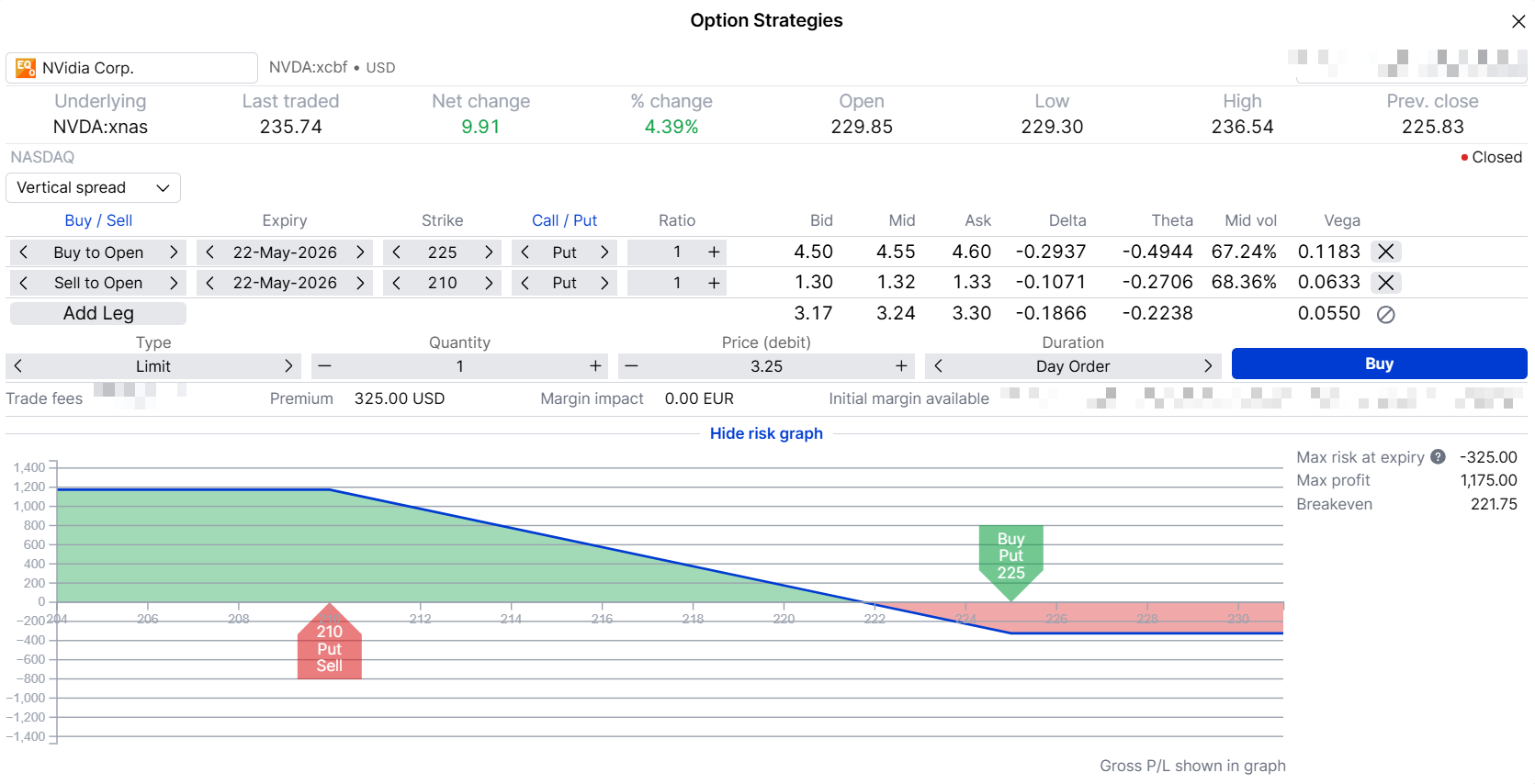

En bearish trader kan mene, at forventningerne er blevet for optimistiske op mod regnskabet. En anden mulighed er, at Nvidia leverer stærke tal, men stadig skuffer et marked, der havde forventet endnu mere. En bearish strategi med defineret risiko er et bear put spread.

Strategien gavner, hvis Nvidia falder efter regnskabet. Køb af 225 put giver bearish eksponering, mens salg af 210 put hjælper med at reducere den betalte startpræmie. Som med bull call spread accepterer traderen en begrænset maksimal gevinst til gengæld for en lavere indgangsomkostning.

Strategisk indsigt – “sell the news”-scenariet. Et bear put spread kan appellere til tradere, der forventer svaghed efter regnskabet, men som ikke ønsker den fulde præmieeksponering ved at købe en enkeltstående put-option i et miljø med høj implicit volatilitet. Spread-strukturen reducerer det indledende debetbeløb, men giver stadig betydelig bearish eksponering ned til 210 USD.

Et bear put spread giver downside-eksponering med defineret risiko. Kilde: SaxoTrader

Regnskabssæsonen skaber ofte nogle af kvartalets største implicitte bevægelser, og Nvidia er fortsat en af markedets mest fulgte event-drevne aktier.

For aktive investorer og nysgerrige tradere kan optionsmarkedet tilbyde mere end blot spekulation. Det kan også give en ramme. Den forventede bevægelse hjælper tradere med at forstå, hvor meget volatilitet der allerede er priset ind i aktien. Derfra kan tradere vurdere, om de mener, at Nvidia vil overgå den forventning, forblive inden for den eller bryde under den.

De tre eksempelstrategier, der er gennemgået her, afspejler disse forskellige syn. Ingen af dem fjerner risiko.

Men hver især viser de, hvordan optionsstrukturer med defineret risiko kan hjælpe tradere med at forme deres eksponering mere målrettet omkring et af markedets største regnskaber.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi