Prévisions chocs

Prévisions "chocs" 2026

Saxo Group

Saxo Group

Les marchés ne récompensent pas les mêmes expositions chaque trimestre. L’investissement multi-actifs consiste moins à « courir après la performance » qu’à construire un portefeuille capable de se comporter de façon cohérente dans différents régimes, notamment lorsque les phases de baisse mettent la discipline à l’épreuve.

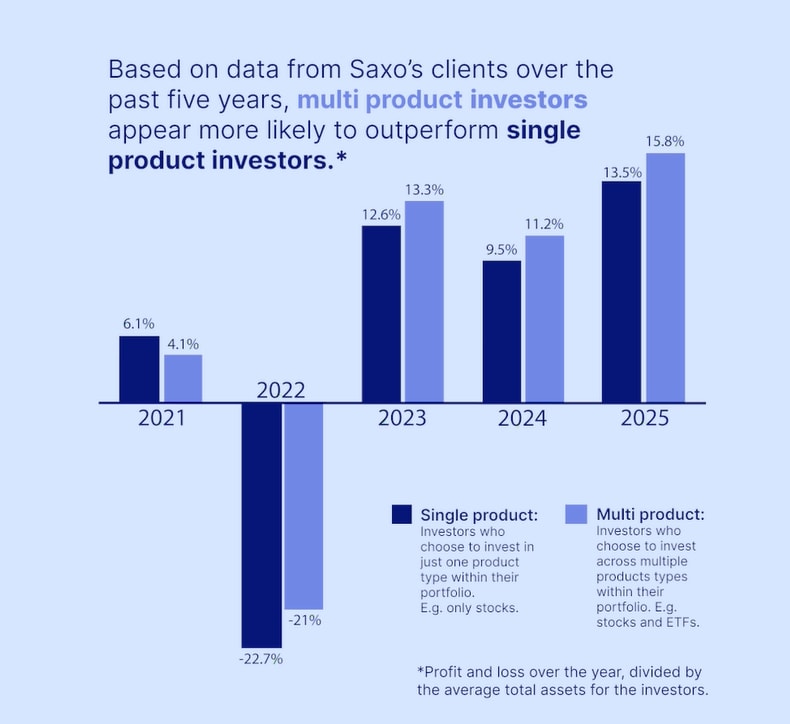

En observant l’activité agrégée des clients Saxo sur les cinq dernières années, les clients qui ont utilisé plus d’un type de produit étaient plus susceptibles d’afficher une rentabilité plus élevée que ceux qui n’en utilisaient qu’un (par exemple, uniquement des actions).

Note : les performances passées ne préjugent pas des performances futures.

Source : données clients Saxo

Il s’agit d’une association, et non d’une preuve que l’utilisation de plusieurs produits cause de meilleurs résultats. Les clients qui utilisent davantage d’instruments peuvent aussi différer en termes d’expérience, de gestion du risque, d’horizon de temps, de fréquence d’intervention ou de coûts, autant de facteurs susceptibles d’influencer les résultats.

L’enseignement pratique est plus simple : disposer de plus d’un outil peut offrir davantage de façons de s’adapter aux changements de régime de marché, et peut réduire le risque qu’un seul « scénario dominant » détermine l’essentiel des résultats.

1) Une trajectoire plus régulière peut améliorer les comportements

Quand les résultats dépendent moins d’un seul mouvement de marché, les investisseurs sont souvent moins enclins à vendre dans la panique, à sur-réagir, ou à abandonner un plan après une phase de baisse.

2) Chaque environnement favorise des expositions différentes

Les actions ne dominent pas chaque trimestre. Ajouter d’autres briques (comme les obligations ou les matières premières) peut aider lorsque le leadership change.

3) Moins de concentration implicite

Les portefeuilles « 100 % actions » dérivent souvent vers des paris concentrés (quelques très grandes capitalisations, un secteur, une région). Ajouter un autre type de produit peut réduire le risque de dépendre d’une seule histoire.

4) Des habitudes plus régulières

Les ETF et les versements récurrents peuvent encourager un comportement d’investissement plus stable. C’est souvent plus important que de chercher le timing parfait.

Mythe 1 : « Diversifier, c’est accepter une performance plus faible. »

La diversification peut réduire les extrêmes, à la hausse comme à la baisse. Pour beaucoup d’investisseurs, le principal bénéfice est surtout d’éviter de fortes phases de baisse et les décisions de mauvais timing qu’elles déclenchent souvent.

Mythe 2 : « Les ETF sont des produits pour débutants. »

Les ETF sont avant tout un véhicule. Ils permettent d’accéder à des marchés larges, à la qualité, aux dividendes, à des secteurs, des régions ou des thématiques, sans dépendre du résultat d’un seul titre.

Mythe 3 : « Les obligations ne servent plus à grand-chose. »

Les obligations sont moins “spectaculaires” mais peuvent jouer un rôle d’amortisseur. Elles peuvent aider à lisser la volatilité actions et à apporter de la liquidité lorsque les marchés sont sous tension.

Mythe 4 : « Les matières premières, c’est uniquement pour les traders. »

Les matières premières peuvent être volatiles, mais elles peuvent aussi diversifier un portefeuille dans certains régimes (surprises inflationnistes, chocs d’offre), notamment lorsque actions et obligations deviennent plus corrélées.

Mythe 5 : « Les options, c’est du levier. »

Certaines stratégies optionnelles sont très “à levier”. Mais des stratégies collatéralisées, comme les covered calls et les cash-secured puts, sont parfois utilisées par des investisseurs long terme comme outils de portefeuille (toujours risquées, mais différentes des options “nues”).

Élargir sa boîte à outils ne signifie pas tout reconstruire. Les exemples ci-dessous sont des illustrations à visée pédagogique de la manière dont certains investisseurs introduisent parfois un second moteur de performance ou un amortisseur. Ils ne constituent pas un conseil en investissement et peuvent ne pas convenir à tous.

À quoi cela sert : les ETF peuvent réduire la dépendance à quelques actions en répartissant l’exposition sur davantage d’entreprises, de secteurs ou de régions, tout en conservant une exposition aux actions.

Façons simples de commencer (à titre d’exemple) :

Point de vigilance : les ETF restent exposés au risque de marché et peuvent reculer fortement lors d’une baisse généralisée.

2) Obligations (amortisseur potentiel / poche de liquidité)

À quoi cela sert : les obligations sont souvent utilisées comme “ballast” et comme réserve de liquidité, notamment lorsque la volatilité actions augmente.

Façons simples de commencer (à titre d’exemple) :

Point de vigilance : les obligations peuvent perdre de la valeur (surtout sur les maturités longues) et ne couvrent pas systématiquement le risque actions selon les régimes.

À quoi cela sert : les matières premières peuvent diversifier un portefeuille dans certains environnements macroéconomiques, par exemple en cas de surprise inflationniste ou de choc d’offre.

Façons simples de commencer (à titre d’exemple) :

Point de vigilance : les matières premières peuvent être très volatiles et ne pas protéger quand on en a le plus besoin.

Certains investisseurs utilisent des structures optionnelles collatéralisées pour introduire des règles, souvent autour d’une discipline de revenus ou d’entrée en position. Ces stratégies restent significativement risquées et ne conviennent pas à tous les investisseurs.

Deux exemples (pour information uniquement) :

A) Covered call (orientée revenus)

B) Cash-secured put (orientée entrée en position)

Point de vigilance : les options comportent des risques et ne conviennent pas à tous. Les covered calls et cash-secured puts peuvent conduire à des pertes, à une hausse manquée, à une assignation anticipée, et à des résultats proches de la détention (ou de l’obligation d’achat) du sous-jacent.

Le message principal issu des données clients Saxo est simple : les portefeuilles ayant plus d’une façon de fonctionner peuvent se montrer plus résilients, et la résilience contribue souvent à de meilleurs résultats dans la durée.

Si vous êtes uniquement investi en actions, il n’est pas nécessaire d’engager une refonte complexe. Certains exemples explorés par les investisseurs incluent : commencer par un ETF, envisager des obligations, intégrer un diversifiant “actifs réels” à petite dose, ou utiliser les ETO de manière simple et collatéralisée pour ajouter de la structure.

Prévisions chocs

Saxo Group

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Investor Content Strategist

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Sales Trader