Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

Investerings- og optionsstrateg

PayPal offentliggør regnskab for første kvartal den 5. maj 2026, før det amerikanske marked åbner. For optionstradere er opsætningen interessant, fordi aktien ligger tæt på 50 USD, grafen forsøger at stabilisere sig efter et længere fald, og optionsmarkedet indpriser en betydelig bevægelse.

Denne artikel er ikke en forudsigelse og ikke en anbefaling. Det er et uddannelsesmæssigt case-studie baseret på optionspriser observeret den 29. april 2026, hvor PYPL blev handlet omkring 50 USD. Priser, implied volatility, bid-ask-spreads og risiko/afkast-forhold vil sandsynligvis være anderledes, når denne artikel læses — især hvis den offentliggøres den 4. maj, dagen før regnskabet.

PayPal ligger fortsat under sine langsigtede glidende gennemsnit, mens dagsgrafen viser et kortsigtet forsøg på genopretning omkring 50 USD forud for regnskabet. Kilde: SaxoTrader

Det første ugentlige udløb efter regnskabet, den 8. maj, giver det reneste billede af markedets forventede regnskabsbevægelse. Eksemplerne nedenfor bruger i stedet udløb den 15. maj 2026.

Det valg er bevidst. Udløbet den 15. maj giver positionerne mere tid, større fleksibilitet i valg af strikes og mere anvendelige optionspræmier. Afvejningen er, at den implied move for 15. maj afspejler regnskabsbegivenheden plus flere handelsdage efter regnskabet. Den bør derfor ikke beskrives som en ren endagsbevægelse i forbindelse med regnskabet.

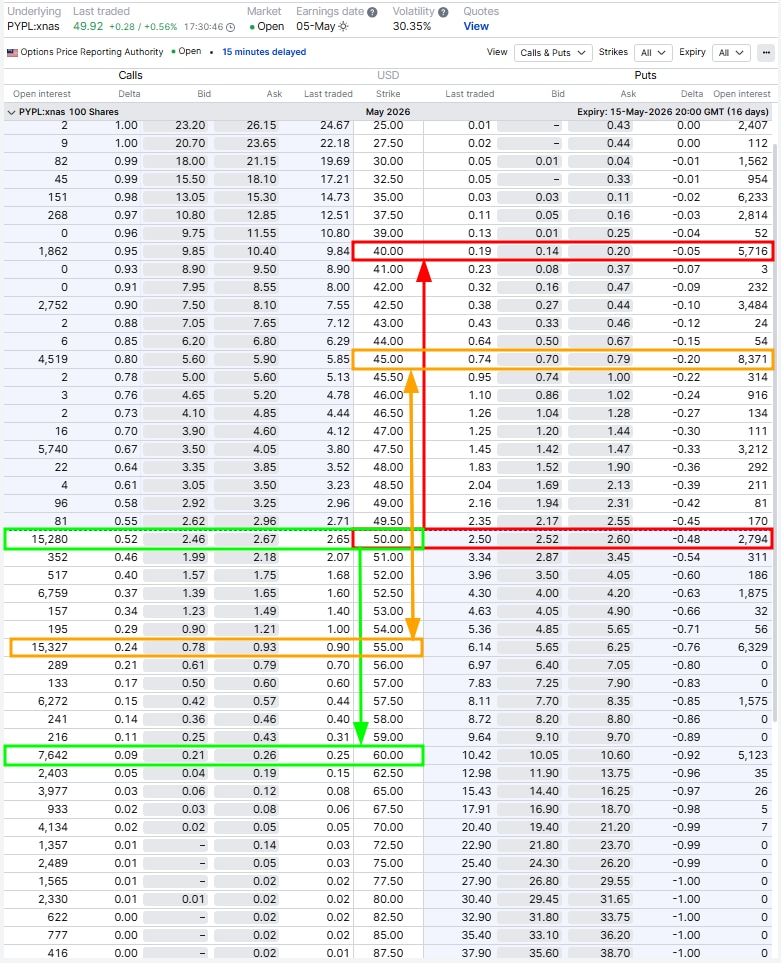

I artiklens eksempler er de vigtige strikes 40 USD, 45 USD, 50 USD, 55 USD og 60 USD.

En enkel måde at estimere optionsmarkedets forventede bevægelse på er at lægge prisen på at-the-money call-optionen og at-the-money put-optionen sammen for det valgte udløb. Det er ikke en prognose og ikke en garanti; det er et markedsimplicit estimat baseret på, hvad tradere aktuelt er villige til at betale for eksponering mod både stigninger og fald. Med PYPL handlet omkring 50 USD giver 15. maj 50 USD call og 50 USD put tilsammen en grov indikation af den bevægelse, optionsmarkedet indpriser frem til det udløb. Det forventede interval er med til at forklare valget af strikes i eksemplerne nedenfor: 45 USD- og 55 USD-strikes ligger omkring det centrale interval, mens 40 USD- og 60 USD-strikes definerer de bredere risikogrænser for spreadsene.

Optionskæden for 15. maj fremhæver de strikes, der bruges i eksemplerne: 40 USD, 45 USD, 50 USD, 55 USD og 60 USD. Priserne blev observeret den 29. april 2026 og er ikke live-kurser. Kilde: SaxoTrader

Omkring regnskaber er det centrale spørgsmål ikke kun retning. Det handler også om, hvorvidt den realiserede bevægelse bliver større, mindre eller mere retningsbestemt, end optionsmarkedet allerede har indpriset.

Lange optionsstrategier kræver en stor nok bevægelse til at opveje faldet i implied volatility efter regnskabet, ofte kaldet IV crush. Strategier, hvor man sælger præmie, drager fordel af dette volatilitetsfald, men kan blive ramt, hvis aktien gapper gennem det forventede interval. Spreads med defineret risiko gør denne afvejning mere gennemsigtig.

Vigtig bemærkning: Strategierne og eksemplerne i denne artikel er udelukkende til uddannelsesmæssige formål. De er tænkt som hjælp til at forme din tankeproces og bør ikke kopieres eller implementeres uden grundig overvejelse. Enhver investor eller trader skal foretage sin egen due diligence og tage højde for sin egen økonomiske situation, risikovillighed og sine investeringsmål, før der træffes beslutninger. Husk, at investering i aktiemarkedet indebærer risiko, og det er afgørende at træffe informerede beslutninger.

Nedenfor er tre måder handle den samme begivenhed på.

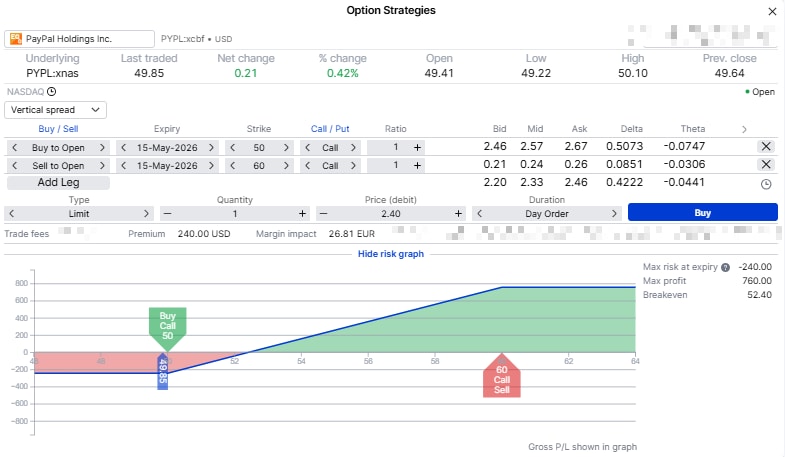

En bull call spread kan passe til en trader, der forventer en positiv regnskabsreaktion, men ønsker defineret risiko og en lavere omkostning end ved at købe en call-option direkte.

Eksempel med udløb den 15. maj 2026:

Eksempel på bull call spread: lang 50 USD call og kort 60 USD call med udløb den 15. maj 2026 til en indikativ debet på ca. 2,40 USD pr. aktie. Kilde: SaxoTrader

Den lange call giver eksponering mod stigninger. Den korte call reducerer omkostningen, men begrænser gevinsten over 60 USD. Denne struktur er nyttig, når traderen forventer stigninger, men ikke ubegrænsede stigninger.

Risikoen er enkel: Hvis PayPal holder sig under break-even-niveauet, taber spreadet penge. Hvis aktien ligger under 50 USD ved udløb, kan spreadet udløbe værdiløst.

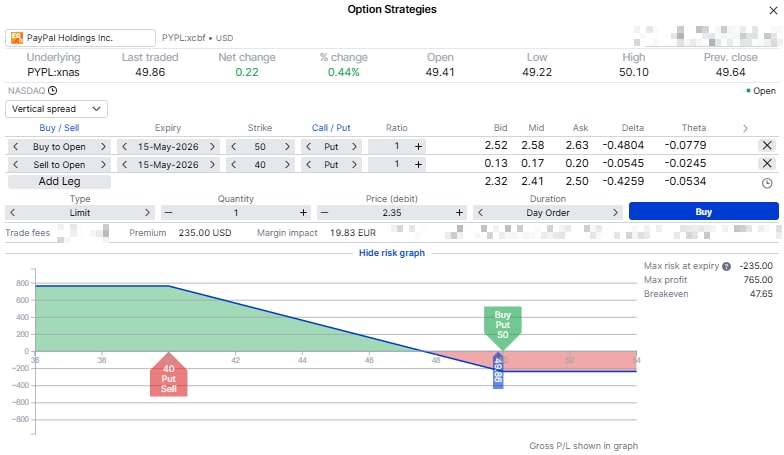

En bear put spread kan passe til en trader, der forventer skuffelse, svagere guidance eller en fornyet nedadgående bevægelse efter regnskabet.

Eksempel med udløb den 15. maj 2026:

Eksempel på bear put spread: lang 50 USD put og kort 40 USD put med udløb den 15. maj 2026 til en indikativ debet på ca. 2,35 USD pr. aktie. Kilde: SaxoTrader

Den lange put drager fordel, hvis aktien falder. Den korte put reducerer omkostningen, men begrænser gevinsten under 40 USD. Det kan være fornuftigt omkring regnskaber, fordi lange optioner er dyre før begivenheden og mister værdi fra implied volatility bagefter.

Risikoen er en flad eller positiv reaktion. Hvis PayPal stiger, eller ganske enkelt ikke falder nok, kan spreadet tabe det meste af eller hele den betalte debet.

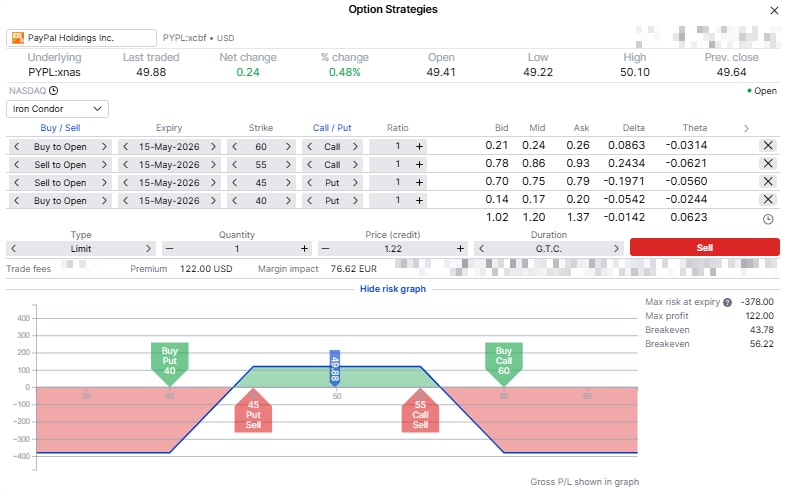

En iron condor kan passe til en trader, der mener, at markedet indpriser for stor en bevægelse, og at PayPal vil forblive inden for et defineret interval efter regnskabet.

Eksempel med udløb den 15. maj 2026:

Eksempel på iron condor: kort 45 USD put og 55 USD call, beskyttet af 40 USD put og 60 USD call, med udløb den 15. maj 2026 til en indikativ kredit på ca. 1,22 USD pr. aktie. Kilde: SaxoTrader

Handlen drager fordel, hvis aktien holder sig mellem de korte strikes, og implied volatility falder efter regnskabet. Det er ikke en “sikker” handel. Det er en intervalhandel med defineret risiko.

Den primære risiko er en større bevægelse end forventet. Hvis PayPal gapper under 45 USD eller over 55 USD, kan den ene side af strukturen hurtigt komme under pres. Det maksimale tab er begrænset, men det er større end den maksimale gevinst.

| Strategi | Markedssyn | Primær fordel | Primær risiko |

|---|---|---|---|

| Bull call spread | Moderat bullish | Stigningseksponering med defineret risiko | Aktien stiger ikke nok |

| Bear put spread | Moderat bearish | Faldende eksponering med defineret risiko | Aktien falder ikke nok |

| Iron condor | Intervalbundet | Drager fordel af tidsværditab og IV crush | En stor bevægelse bryder den ene side |

Pointen er ikke at finde den perfekte strategi. Pointen er at matche strukturen med tesen.

En trader, der forventer en retningsbestemt bevægelse, bør som regel undgå at sælge et snævert interval. En trader, der mener, at den implied move er for høj, bør forstå, at ét regnskabsgap kan overvælde en strategi, hvor der sælges præmie. En trader, der køber optioner, skal huske, at det ikke nødvendigvis er nok at have ret i retningen, hvis bevægelsen er for lille.

PayPals regnskab den 5. maj er et nyttigt case-studie for optioner, fordi aktien ligger tæt på 50 USD, og optionskæden for 15. maj tilbyder klare strikes til eksempler med defineret risiko.

Bull call spread udtrykker et positivt syn. Bear put spread udtrykker et negativt syn. Iron condor udtrykker den opfattelse, at markedet indpriser for stor en bevægelse

Start med tesen, og vælg derefter strukturen. Omkring regnskaber er det som regel, når man gør det i omvendt rækkefølge, at de dyre lærepenge begynder.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi