Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

Investerings- og optionsstrateg

ArcelorMittal offentliggør regnskab på torsdag, og for investorer, der ser på aktien gennem optionsmarkedet, er det centrale spørgsmål ikke kun, om selskabet slår eller skuffer i forhold til forventningerne. Det handler også om, hvorvidt aktiekursen bevæger sig mere eller mindre, end optionsmarkedet allerede har indregnet.

I denne artikel bruger vi ArcelorMittals Amsterdam-noterede aktier og optioner. ArcelorMittal er dobbeltnoteret med aktiv handel i både Amsterdam og i USA via selskabets ADR-notering. Der findes optioner på begge markeder, men baseret på open interest i optionskæderne ser Amsterdam-noteringen ud til at have det mest likvide optionsmarked i netop dette eksempel.

Vigtig bemærkning: Strategierne og eksemplerne i denne artikel er udelukkende til uddannelsesmæssige formål. De er tænkt som hjælp til at forme din tankegang og bør ikke kopieres eller anvendes uden grundig overvejelse. Enhver investor eller trader bør foretage sin egen analyse og tage højde for sin egen økonomiske situation, risikovillighed og investeringsmål, før der træffes beslutninger. Husk, at investering i aktiemarkedet indebærer risiko, og at informerede beslutninger er afgørende.

ArcelorMittals Amsterdam-noterede aktier handlede omkring 50,60 EUR i det seneste øjebliksbillede. Den langsigtede trend ser fortsat konstruktiv ud, da aktien ligger over både sit 200-dages og 200-ugers glidende gennemsnit. Samtidig er aktien blevet markant mere volatil efter den stærke kursstigning og den efterfølgende tilbagegang. Det gør den til et nyttigt læringseksempel i forbindelse med trading før et regnskab.

Uge- og dagsgrafer for ArcelorMittal på Euronext Amsterdam viser en stærk langsigtet optrend, et volatilt tilbageslag og en aktiekurs tæt på 50,60 EUR. Kilde: SaxoTrader.

ArcelorMittals Amsterdam-noterede aktier ligger fortsat over de længere glidende gennemsnit, selv efter et markant fald fra tidligere toppe. Kilde: SaxoTrader.

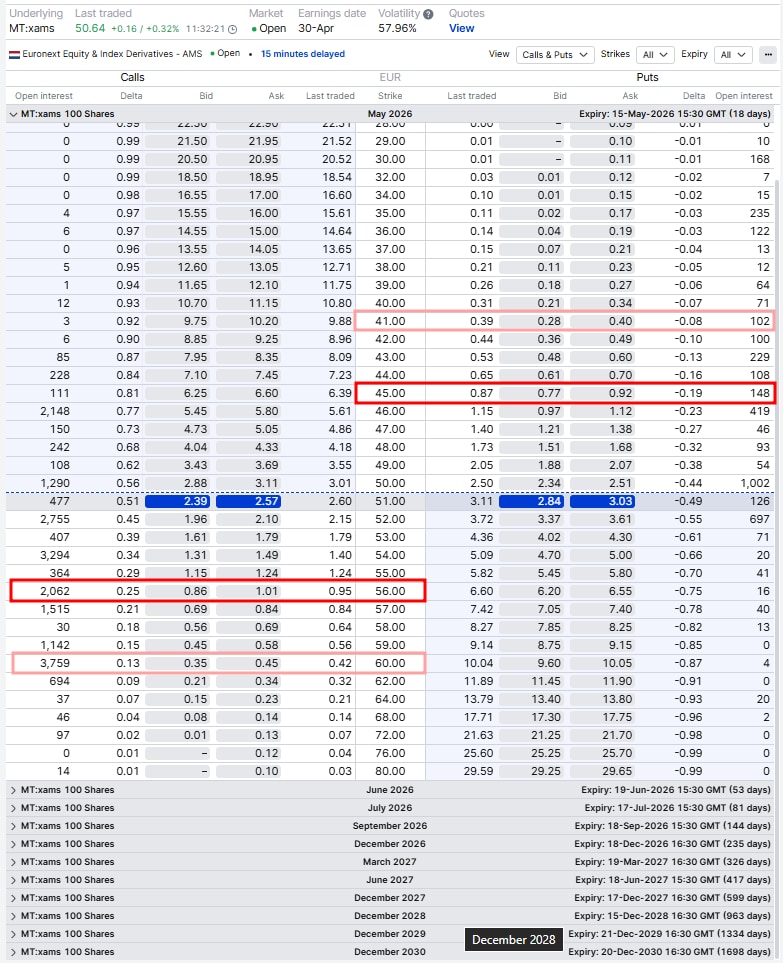

Med udgangspunkt i månedsoptionerne med udløb den 15. maj handles den nærliggende 51-strike call og put til en samlet midtkurs på omkring 5,43 EUR. Med aktiekursen tæt på 50,60 EUR indikerer det, at optionsmarkedet indregner en bred bevægelse på lidt over 10 % frem mod udløb. Forenklet sagt peger det på et omtrentligt interval fra 45 EUR på nedsiden til 56 EUR på opsiden.

Optionskæden for ArcelorMittal på Euronext Amsterdam fremhæver maj 2026-call- og put-priserne omkring strike 51, som bruges til at estimere den forventede bevægelse. Med månedsoptionerne med udløb den 15. maj indikerer den nærliggende 51-strike call og put et bredt interval på cirka 45 EUR til 56 EUR frem mod udløb. Kilde: SaxoTrader

Den forventede bevægelse er et estimat, ikke en prognose. Den siger ikke, om aktien bør stige eller falde. Den giver blot tradere et markedsindikeret interval, som de kan sammenligne med deres egen vurdering. Den forskel er vigtig omkring regnskaber, fordi en trader godt kan få ret i retningen, men stadig blive skuffet, hvis kursbevægelsen bliver mindre end det, optionsmarkedet allerede havde indregnet.

Investorer med en klar retningsbestemt holdning kan bruge andre strategier med defineret risiko. En positiv investor kan overveje et bull call spread, mens en negativ investor kan overveje et bear put spread. De strategier er designet til tradere, der ønsker at udtrykke et tydeligere syn på retningen-

Denne artikel isolerer et andet synspunkt til uddannelsesmæssige formål: Hvad hvis optionsmarkedet allerede indregner nok bevægelse, og aktien holder sig nogenlunde inden for det forventede interval efter regnskabet? En måde at strukturere den vurdering på er med en iron condor.

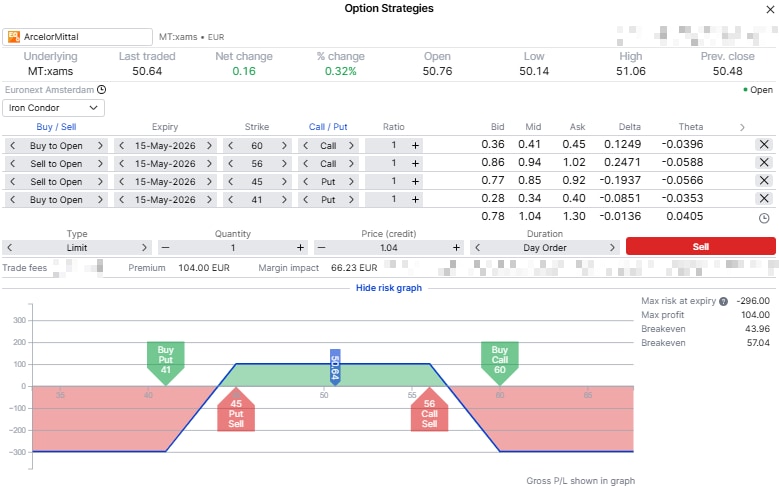

I eksemplet her bruges udløb den 15. maj med en long put i 41, en short put i 45, en short call i 56 og en long call i 60. I praksis sælger strategien et put spread med defineret risiko under markedet og et call spread med defineret risiko over markedet.

Positionen giver en nettopræmie på omkring 1,04 EUR pr. aktie, eller cirka 104 EUR pr. standardkontrakt, der dækker 100 aktier, før omkostninger. De korte strikes ligger ved 45 EUR og 56 EUR, omtrent omkring det forventede interval, som optionsmarkedet indikerer.

Strategiskærmen viser en iron condor på ArcelorMittal med en long put i 41, short put i 45, short call i 56 og long call i 60 samt et payoff-diagram og en risikoprofil med defineret risiko. Dette eksempel på en iron condor bruger korte strikes ved 45 EUR og 56 EUR og lange vinger ved 41 EUR og 60 EUR, hvilket skaber defineret risiko på begge sider. Kilde: SaxoTrader

Den maksimale gevinst er den modtagne præmie. I dette eksempel er det omkring EUR 104 før omkostninger. Den maksimale gevinst opnås, hvis ArcelorMittal lukker mellem de to korte strikes, 45 EUR og 56 EUR, ved udløb, så begge de solgte optioner udløber værdiløse.

Den maksimale risiko defineres af bredden på et af spreadene minus den modtagne præmie. Begge spreads er EUR 4 brede: put-spreadet ligger mellem 41 EUR og 45 EUR, mens call-spreadet ligger mellem 56 EUR og 60 EUR. Et spread på 4 EUR svarer til 400 EUR i maksimal spread-eksponering pr. standardkontrakt, der dækker 100 aktier. Efter fradrag af den modtagne præmie på 104 EUR er den maksimale risiko cirka 296 EUR før omkostninger.

Breakeven-niveauerne beregnes også ud fra de korte strikes og den modtagne præmie. Det nedre breakeven-niveau er den korte put-strike minus den modtagne præmie, altså cirka 45 EUR minus 1,04 EUR, hvilket giver omkring 43,96 EUR. Det øvre breakeven-niveau er den korte call-strike plus den modtagne præmie, altså cirka 56 EUR plus 1,04 EUR, hvilket giver omkring 57,04 EUR.

Denne iron condor er bygget op omkring en forventning om, at aktien holder sig inden for et interval. Det ideelle udfald er, at ArcelorMittals regnskabsreaktion bliver mindre end den markedsindikerede bevægelse, at den implicitte volatilitet falder efter regnskabet, og at aktien forbliver mellem de korte strikes.

Risikoen er, at regnskabet udløser en større bevægelse end ventet. Hvis aktien falder under 45 EUR eller stiger over 56 EUR, begynder tabene at bygge sig op. Hvis bevægelsen fortsætter mod den lange put ved 41 EUR eller den lange call ved 60 EUR, kan handlen nærme sig sit maksimale tab.

Derfor er en iron condor ikke en lavrisikohandel, blot fordi risikoen er defineret. Defineret risiko betyder, at det maksimale tab er kendt på forhånd. Det betyder ikke, at sandsynligheden for tab eller størrelsen af tabet nødvendigvis er lav.

En mere aggressiv version af denne intervalbaserede idé ville være en short strangle. Forenklet sagt betyder det, at man sælger en out-of-the-money put og call uden at købe de beskyttende vinger. I dette eksempel ville det svare til at fjerne den lange put I 41 og den lange call I 60 fra iron condor-strukturen.

Fordelen er, at traderen modtager en større præmie og får mere fleksibilitet til at håndtere positionen. Ulempen er en væsentligt større risiko, fordi positionen ikke længere har et defineret maksimalt tab. En kraftig bevægelse efter regnskabet kan derfor blive meget dyr. Short strangles kræver stærk risikostyring og en klar plan for justeringer. Uden det kan den højere præmie hurtigt blive en dyr lærestreg.

Den centrale pointe er, at handel før regnskaber ikke kun handler om at få ret i vurderingen af selskabet. Det handler om at matche synspunktet med den rigtige struktur. Retning betyder noget, men det gør den forventede bevægelse, implicit volatilitet, tid til udløb, likviditet og størrelsen af den definerede risiko også.

Dette ArcelorMittal-eksempel præsenteres derfor ikke som den foretrukne måde at handle regnskabet på. Det er et praktisk læringseksempel, der viser, hvordan en iron condor kan bruges til at udtrykke ét specifikt uddannelsesmæssigt synspunkt: at kursbevægelsen efter regnskabet kan holde sig inden for det interval, som optionsmarkedet allerede har indregnet.

Den forventede bevægelse er et estimat for, hvor meget optionsmarkedet indregner, at aktiekursen kan bevæge sig frem mod en bestemt udløbsdato. I dette tilfælde indikerer optionerne med udløb den 15. maj en bred bevægelse på cirka 10 % omkring den aktuelle aktiekurs. Det er ikke en forudsigelse af retningen.

ArcelorMittal handles både i Amsterdam og i USA via selskabets ADR-notering. Der findes optioner på begge markeder, men de Amsterdam-noterede optioner viser højere open interest i den optionskæde, der bruges i denne artikel. Derfor er de det mest relevante marked for dette uddannelsesmæssige eksempel.

En iron condor er en optionsstrategi, der kombinerer et short put spread under markedet med et short call spread over markedet. Strategien er designet til en forventning om, at aktien holder sig inden for et interval, og den har både defineret maksimal gevinst og defineret maksimal risiko.

En iron condor kan fungere, når aktiekursen holder sig mellem de korte strikes, og den modtagne præmie ikke bliver opvejet af en ugunstig kursbevægelse. Omkring regnskaber kan strategien også drage fordel af et fald i implicit volatilitet efter begivenheden, men kun hvis aktiekursens bevægelse forbliver begrænset.

Den største risiko er en større bevægelse end forventet. Hvis aktiekursen bevæger sig forbi en af de korte strikes, kan tabene begynde at vokse. De lange optioner begrænser det maksimale tab, men de forhindrer ikke positionen i at tabe penge.

Hvert spread er EUR 4 bredt. Med en standardkontrakt, der dækker 100 aktier, svarer det til 400 EUR i maksimal spread-eksponering. Positionen modtager omkring 104 eur i præmie, så den maksimale risiko er cirka 400 EUR minus 104 EUR, eller 296 EUR før omkostninger.

En short strangle kan indbringe en større præmie, fordi den ikke inkluderer de beskyttende lange optioner. Men det betyder også, at det maksimale tab ikke er defineret. Strategien kan give mere fleksibilitet for erfarne tradere, men den kræver disciplineret risikostyring og kan være farlig, hvis aktiekursen bevæger sig kraftigt efter regnskabet.

En trader med et klart positivt syn kan overveje et bull call spread, mens en trader med et negativt syn kan overveje et bear put spread. De strukturer er også strategier med defineret risiko, men de udtrykker et mere retningsbestemt syn end den iron condor, der gennemgås i denne artikel.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi