Outrageous Predictions

België legt strategische cacaovoorraad aan in Grote Choco Kluis (GCK)

Ole Hansen

Hoofd Grondstoffenstrategie

Om haar meest iconische industrie te beschermen, wil België een fysieke cacaovoorraad veiligstellen,...

Samenvatting: ArcelorMittal publiceert donderdag zijn kwartaalcijfers, terwijl de optiemarkt nu al rekent op een koersbeweging van meer dan 10%. Dat is het vertrekpunt van deze case study. In dit artikel toon ik hoe u uit optieketens de verwachte beweging kunt afleiden, hoe u met een iron condor inspeelt op een koers binnen een bandbreedte en waarom een vooraf afgebakend risico niet noodzakelijk betekent dat het om een laag risico gaat.

ArcelorMittal publiceert donderdag zijn kwartaalcijfers. Voor beleggers die het aandeel door een optielens bekijken, draait de kernvraag niet alleen om de vraag of het bedrijf de verwachtingen overtreft of teleurstelt. Minstens zo belangrijk is of de aandelenkoers sterker of zwakker beweegt dan wat de optiemarkt vooraf al heeft ingeprijsd.

Voor dit artikel kijken we naar de in Amsterdam genoteerde aandelen en opties van ArcelorMittal. ArcelorMittal is dubbel genoteerd, met actieve handel in Amsterdam en in de Verenigde Staten via zijn ADR-notering. In beide markten zijn opties beschikbaar, maar op basis van de open interest in de optieketens lijkt de Amsterdamse notering voor deze specifieke case study de meest liquide optiemarkt te bieden.

Let op:

Voor een goed begrip van dit artikel is ervaring en een goed begrip van handel in opties. Opties zijn zeer speculatief en u moet de risico’s begrijpen. Onderliggende activa zoals aandelen en indices kunnen volatiel zijn en uw belegging kan waarde verliezen; omdat opties op marge worden verhandeld, kunt u zelfs meer verliezen dan uw oorspronkelijke belegging.

De strategieën en voorbeelden in dit artikel zijn uitsluitend bedoeld ter educatie. Ze zijn bedoeld om het denkproces te helpen structureren en mogen niet zomaar worden overgenomen of toegepast zonder grondige afweging. Elke belegger of trader moet zelf due diligence uitvoeren en rekening houden met zijn of haar eigen financiële situatie, risicobereidheid en beleggingsdoelstellingen voordat beslissingen worden genomen. Beleggen op de aandelenmarkt brengt risico’s met zich mee en het is essentieel om weloverwogen keuzes te maken.

Dit artikel bevat marketingmateriaal. Resultaten uit het verleden bieden geen garantie voor de toekomst.

De in Amsterdam genoteerde aandelen van ArcelorMittal noteerden in de meest recente momentopname rond EUR 50,60. De langetermijntrend oogt nog steeds constructief, met het aandeel boven zijn 200-daags en 200-weeks voortschrijdend gemiddelde. Tegelijk is het aandeel duidelijk volatieler geworden na de sterke rally en de daaropvolgende correctie. Dat maakt ArcelorMittal tot een nuttige en leerzame case study voor earnings trading.

De in Amsterdam genoteerde aandelen van ArcelorMittal blijven boven hun langetermijngemiddelden, ondanks een scherpe terugval vanaf eerdere pieken. Bron: SaxoTrader

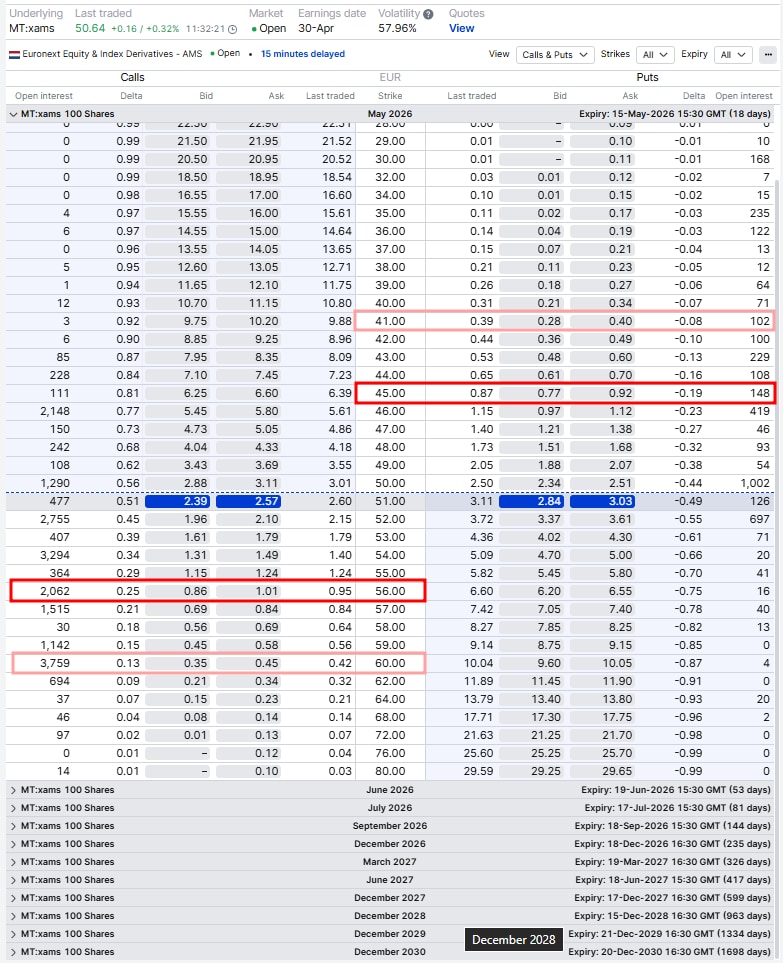

Op basis van de maandelijkse opties met expiratie op 15 mei noteren de near-the-money call en put met uitoefenprijs 51 samen rond een midpoint van ongeveer EUR 5,43. Met een aandelenkoers rond EUR 50,60 suggereert dat dat de optiemarkt tegen de expiratie een brede beweging van iets meer dan 10% inprijst. Vereenvoudigd komt dat neer op een bandbreedte van ongeveer EUR 45 aan de onderkant en EUR 56 aan de bovenkant.

Op basis van de maandelijkse opties met expiratie op 15 mei impliceren de near-the-money call en put met uitoefenprijs 51 een bandbreedte van grofweg EUR 45 tot EUR 56 tegen expiratie. Bron: SaxoTrader

Deze verwachte beweging is een inschatting, geen voorspelling. Ze zegt niets over de richting van de koers. Ze geeft traders enkel een door de markt geïmpliceerde bandbreedte om af te zetten tegen hun eigen visie. Dat onderscheid is belangrijk rond de cijferpublicatie, omdat een trader gelijk kan hebben over de richting van het bedrijf, maar toch ontgoocheld kan zijn als de koersbeweging kleiner uitvalt dan wat de optiemarkt al had ingeprijsd.

Beleggers met een duidelijke richtingvisie kunnen andere structuren met beperkt risico gebruiken. Een optimistische belegger kan bijvoorbeeld een bull call spread overwegen, terwijl een pessimistische belegger kan kijken naar een bear put spread. Die strategieën zijn bedoeld voor traders die een uitgesprokener visie op de richting willen innemen.

Dit artikel licht voor educatieve doeleinden een andere invalshoek uit: wat als de optiemarkt al voldoende beweging heeft ingeprijsd en het aandeel na de cijfers grotendeels binnen die verwachte bandbreedte blijft? Eén manier om die visie te structureren is via een iron condor.

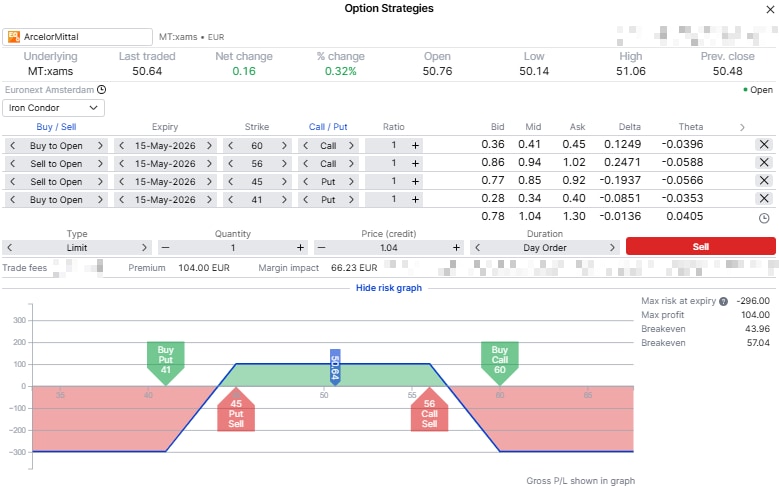

In het hier getoonde voorbeeld wordt gewerkt met de expiratie van 15 mei, met een long 41 put, een short 45 put, een short 56 call en een long 60 call. Concreet betekent dit dat een put spread met beperkt risico onder de markt wordt verkocht en een call spread met beperkt risico boven de markt.

De positie levert een netto premie op van ongeveer EUR 1,04 per aandeel, of circa EUR 104 per standaardcontract van 100 aandelen, vóór kosten. De short strikes liggen op EUR 45 en EUR 56, ruwweg rond de door de optiemarkt verwachte bandbreedte.

Dit voorbeeld van een iron condor gebruikt short strikes op EUR 45 en EUR 56, met beschermende wings op EUR 41 en EUR 60, waardoor het risico aan beide kanten is afgebakend. Bron: SaxoTrader

De maximale winst is gelijk aan de ontvangen premie. In dit voorbeeld is dat ongeveer EUR 104 vóór kosten. Die maximale winst wordt gerealiseerd als ArcelorMittal op expiratie sluit tussen de twee short strikes, EUR 45 en EUR 56, zodat beide short opties waardeloos aflopen.

Het maximale risico wordt bepaald door de breedte van één van de spreads minus de ontvangen premie. Beide spreads zijn EUR 4 breed: de put spread loopt van EUR 41 tot EUR 45 en de call spread van EUR 56 tot EUR 60. Een spread van EUR 4 komt neer op een maximale blootstelling van EUR 400 per standaardcontract van 100 aandelen. Na aftrek van de ontvangen premie van EUR 104 bedraagt het maximale risico ongeveer EUR 296 vóór kosten.

De break-evenniveaus zijn eveneens gebaseerd op de short strikes en de ontvangen premie. Het onderste break-evenpunt ligt op de short put minus de premie, of ongeveer EUR 45 min EUR 1,04, wat neerkomt op circa EUR 43,96. Het bovenste break-evenpunt ligt op de short call plus de premie, of ongeveer EUR 56 plus EUR 1,04, wat uitkomt op circa EUR 57,04.

Deze iron condor is opgebouwd rond een range-gebonden visie. Het ideale scenario is dat de koersreactie op de ArcelorMittal-cijfers kleiner blijft dan de door de markt ingeprijsde beweging, dat de impliciete volatiliteit na het event afneemt en dat de aandelenkoers tussen de short strikes blijft.

Het risico is dat de cijfers een grotere beweging veroorzaken dan verwacht. Daalt de koers onder EUR 45 of stijgt ze boven EUR 56, dan beginnen de verliezen op te lopen. Zet de beweging door richting de long put op EUR 41 of de long call op EUR 60, dan kan de positie haar maximale verlies benaderen.

Dat is ook de reden waarom een iron condor geen laagrisicostrategie is louter omdat het risico begrensd is. Beperkt risico betekent dat het maximale verlies vooraf bekend is, niet dat de kans op verlies of de impact ervan klein is.

Een agressievere variant van deze range-gebonden visie is een short strangle. In eenvoudige termen betekent dat het verkopen van een out-of-the-money put en call zonder de beschermende wings te kopen. In dit voorbeeld zou dat neerkomen op het weglaten van de long 41 put en de long 60 call uit de iron condor.

Het voordeel is dat de trader meer premie ontvangt en meer flexibiliteit heeft om de positie te beheren. De keerzijde is een veel groter risico, aangezien het maximale verlies niet langer is afgebakend. Een stevige koersbeweging na de cijfers kan dan zeer kostelijk worden. Short strangles vergen strikt risicobeheer en een duidelijk aanpassingsplan. Zonder dat kan de hogere premie snel uitmonden in een dure les.

De belangrijkste les is dat earnings trading niet enkel draait om gelijk krijgen over het bedrijf. Het gaat erom de visie af te stemmen op de gekozen structuur. Richting is belangrijk, maar ook de verwachte beweging, impliciete volatiliteit, tijd tot expiratie, liquiditeit en de omvang van het afgebakende risico spelen een cruciale rol.

Dit voorbeeld rond ArcelorMittal wordt daarom niet gepresenteerd als dé manier om de cijferpublicatie te verhandelen. Het is een praktische case study die laat zien hoe een iron condor kan worden gebruikt om één specifieke educatieve visie uit te drukken: dat de koersbeweging na de cijfers binnen de bandbreedte kan blijven die de optiemarkt al heeft ingeprijsd.

De verwachte beweging is een inschatting van hoeveel koersbeweging de optiemarkt inprijst tegen een bepaalde expiratiedatum. In dit geval wijzen de opties met expiratie op 15 mei op een beweging van ongeveer 10% rond de huidige aandelenkoers. Het is geen voorspelling van de richting.

ArcelorMittal is zowel in Amsterdam als in de Verenigde Staten genoteerd via ADR’s. In beide markten zijn opties beschikbaar, maar de Amsterdamse opties vertonen een hogere open interest in de hier gebruikte optieketen, wat ze relevanter maakt voor dit educatieve voorbeeld.

Een iron condor is een optiestrategie die bestaat uit een short put spread onder de markt en een short call spread boven de markt. Ze is bedoeld voor een range-gebonden visie en heeft een duidelijk afgebakende maximale winst en een duidelijk afgebakend maximaal risico.

Een iron condor kan werken wanneer de aandelenkoers tussen de short strikes blijft en de ontvangen premie niet wordt tenietgedaan door een ongunstige koersbeweging. Rond cijfers kan de strategie ook profiteren van een daling in impliciete volatiliteit na het event, op voorwaarde dat de koersbeweging beperkt blijft.

Het grootste risico is een grotere beweging dan verwacht. Beweegt de koers voorbij een van de short strikes, dan kunnen de verliezen oplopen. De long opties begrenzen het maximale verlies, maar voorkomen niet dat de positie verlieslatend wordt.

Elke spread is EUR 4 breed. Met een standaardcontract van 100 aandelen komt dat neer op een maximale spreadblootstelling van EUR 400. De positie ontvangt ongeveer EUR 104 aan premie, waardoor het maximale risico ongeveer EUR 400 min EUR 104 bedraagt, of EUR 296 vóór kosten.

Een short strangle kan meer premie opleveren omdat er geen beschermende long opties worden gebruikt. Maar dat betekent ook dat het maximale risico niet begrensd is. Voor ervaren traders kan dit meer flexibiliteit bieden, maar het vereist strikt risicobeheer en kan gevaarlijk zijn als de aandelenkoers scherp beweegt na de cijfers.

Een trader met een duidelijk positieve visie kan een bull call spread overwegen, terwijl een trader met een negatieve visie kan kiezen voor een bear put spread. Dat zijn eveneens strategieën met afgebakend risico, maar ze drukken een meer directionele visie uit dan de iron condor die in dit artikel wordt besproken.

Outrageous Predictions

Hoofd Grondstoffenstrategie

Outrageous Predictions

Saxo Group

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Macrostrategie