Balancerede ETF-porteføljer (DKK) – Kommentar til 4. kvartal 2020

| Aktivklasser | Aktier (fra udviklede lande og nye vækstmarkeder), obligationer, ikke-traditionelle |

| Instrumenter | ETF'er |

| Investeringsstil | Makro, diversificeret investeringsfokus |

| Afkast for kvartalet (efter omkostninger) | |

| Defensiv | 2,7 % |

| Moderat-Defensiv | 3,8 % |

| Moderat | 5,7 % |

| Aggressiv | 6,5 % |

| Aggressiv-Vækst | 7,7 % |

Markedsoversigt

Globale aktier sluttede året solidt med positive nyheder om vaccineudrulningen, forhandlinger om en Brexit-aftale og en coronahjælpepakke i USA. De udviklede markeder steg 3,5 % målt i lokal valuta og 4,3 % målt i USD. De nye vækstmarkeder steg 6,1 % målt i lokal valuta og 7,4 % målt i USD. Den amerikanske dollar sluttede måneden med et fald på 2,1 % på baggrund af investorernes forventning om, at den amerikanske centralbank fastholder renten på et lavt niveau. Markedet er desuden optimistisk, hvad angår en afslutning på COVID-19-pandemien, og det kan få den amerikanske dollar til at halte efter andre større valutaer. På rentemarkederne sluttede de amerikanske statsobligationer måneden med et fald på 0,3 %, mens de britiske statsobligationer sluttede måneden med en stigning på 1,6 %. Euroen sluttede måneden med et plus på 2,3 % mod den amerikanske dollar, efter at sidstnævnte svækkedes, og EU indgik en investeringsaftale med Kina, der vil give friere markedsadgang til Kina for europæiske virksomheder i forhold til amerikanske virksomheder. Det britiske pund steg 2,4 % mod den amerikanske dollar i løbet af måneden på baggrund af Brexit-aftalen mellem Storbritannien og EU.

Mens antallet af COVID-19-tilfælde i USA steg, faldt industriproduktionen (en indikator for økonomiens sundhed) hen imod årets slutning. På den politiske front vedtog de amerikanske lovgivere endelig en coronahjælpepakke, som vil forlænge mange af hjælpeforanstaltningerne under Cares Act, for eksempel direkte overførsler til husholdninger samt generøse arbejdsløshedsdagpenge. EU's regeringer indgik et kompromis om Den Europæiske Genopretningsfond og syvårsbudgettet. Det baner vej for en økonomisk hjælpepakke på 1,8 billioner EUR, hvis de nationale parlamenter i de 27 medlemsstater ratificerer den samlede pakke. Servicesektoren er fortsat den faktor, der primært trækker økonomien ned i eurozonen, mens industriproduktionen fortsatte op i månedens forløb.

På rentemarkedet faldt renten på den 10-årige statsobligation (den reference, der normalt bruges til at vurdere renteudviklingen) i de udviklede regioner bortset fra USA, Storbritannien og Italien. Håb om økonomisk bedring og en aftale om en stimulipakke fik statsobligationsrenterne til at stige en smule (stigende renter betyder tab for obligationsinvestorer). I Storbritannien blev nedlukningsforanstaltningerne skærpet, og den øgede økonomiske usikkerhed i landet fik renten til at falde. Renten på den toneangivende 10-årige obligation steg til 0,91 % i USA, mens den faldt i Storbritannien til 0,2 % og Japan til 0,02 %. Den tyske statsrente viste en flad udvikling og sluttede i negativt terræn på -0,58 %.

I Storbritannien blev der opdaget en ny og mere smitsom variant af COVID-19-virussen. Det fik Storbritannien til at indføre strenge nedlukningsforanstaltninger og mange lande til at lukke ned for flyvninger fra Storbritannien. Hvad de britiske økonomiske nøgletal angår, sluttede industriproduktionen med en lille fremgang, mens aktiviteten i servicesektoren fortsatte nedgangen. Dertil kom, at de nyeste ledighedstal viste en lille stigning.

Olieprisstigningerne udløst af positive vaccinenyheder fortsatte i december. Brent-olien sluttede måneden med et plus på 8,8 % på 52 USD pr. tønde. Voksende bekymring for den nye variant af coronavirussen har sat gang i tilstrømningen af investeringsmidler til sikre havne som for eksempel guld. Desuden lagde den svage dollar en bund under efterspørgslen efter ædelmetaller. Guld sluttede året i positivt terræn med et afkast på 24,8 % år til dato og 7 % i december, så måneden sluttede med en guldpris på 1.898 USD pr. ounce.

Porteføljeudvikling

| Afkast efter omkostninger | Defensiv | Moderat- Defensiv | Moderat | Aggressiv | Aggressiv- Vækst |

| Okt. | -0,4 % | -0,8 % | -1,0 % | -1,4 % | -1,6 % |

| Nov. | 2,3 % | 3,4 % | 5,0 % | 5,9 % | 7,2 % |

| Dec. | 0,8 % | 1,2 % | 1,7 % | 1,9 % | 2,2 % |

| 2020 | 1,2 % | 1,2 % | 1,7 % | 1,2 % | 0,2 % |

| Siden oprettelsen (maj 2016) | 13,2 % | 17,7 % | 25,0 % | 29,8 % | 32,7 % |

De porteføljer, der indeholdt aktiver fra flere aktivklasser, gav positive afkast i kvartalet, men faldt i oktober.

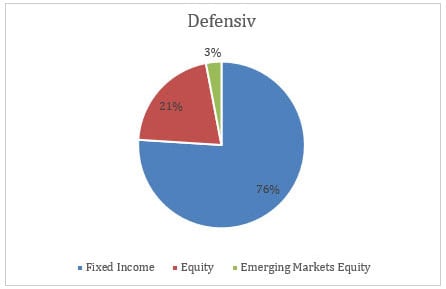

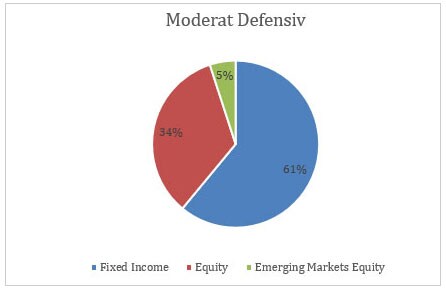

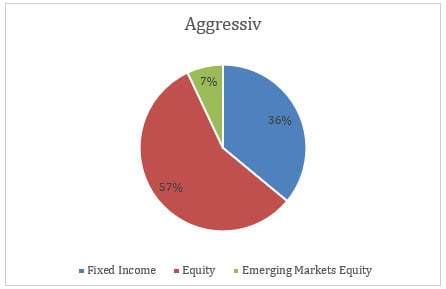

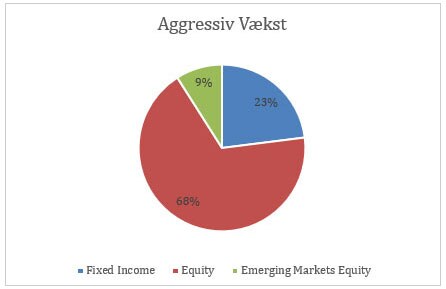

Porteføljeallokering og største porteføljebeholdninger (pr. 9. dec. 2020)

Kommentar og forventninger vedrørende rebalancering

I denne rebalancering revurderede kapitalforvaltningsteamet ("teamet") porteføljerne i forhold til deres risikomål. Konkret fokuserede teamet på at fastholde en barbell-strategi for porteføljerne ved at revurdere de samlede varigheder og samtidig fortsætte globaliseringen af rente-"sleeven", øge aktieallokeringen i porteføljer med højere risikoprofil samt reducere kredit.

Hvad aktier angår, blev dette gennemført ved at reducere eksponeringen mod global infrastruktur, vækstmarkedsaktier med høj score på ESG-forhold, europæiske aktier med minimumsvolatilitet og amerikanske aktier, der er undervurderet i forhold til nøgletallene, til fordel for amerikanske aktier med høj score på ESG-forhold samt asiatiske vækstmarkedsaktier. Teamet reducerede også eksponeringen mod aktier fra Stillehavsregionen ekskl. Japan i Defensiv-profilen og europæiske aktier med høj score på ESG-forhold i Moderat-profilen og tilførte EMU-aktier og brede amerikanske (valutaafdækket til EUR) aktier i Moderat- og Aggressiv-profilerne og japanske aktier med høj score på ESG-forhold i Defensiv-, Moderat- og Aggressiv-profilerne.

Hvad rentepapirer angår, tilførte teamet inflationsbeskyttede statsobligationer, der er valutaafdækket til EUR, og amerikanske statsobligationer med lang løbetid over en bred kam. Teamet tilførte tyske statsobligationer med kort løbetid og reducerede eksponeringen mod inflationsindekserede europæiske obligationer i Defensiv- og Moderat-profilerne. Hvad angår statsobligationer, tilfører vi brede tyske statsobligationer i Aggressiv-profilen og reducerer disse i Moderat-profilen. Endelig reducerer vi eksponeringen mod erhvervsobligationer over en bred kam gennem europæiske erhvervsobligationer med høj børsværdi i Defensiv- og Moderat-profilerne og amerikanske højrenteobligationer i Moderat-profilen.