Balancerede ETF-porteføljer (DKK) – Kommentar til 1. kvartal 2021

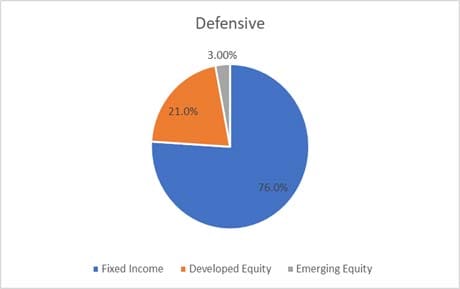

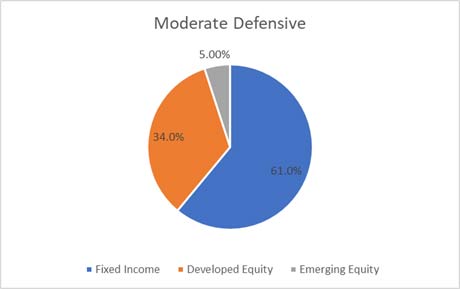

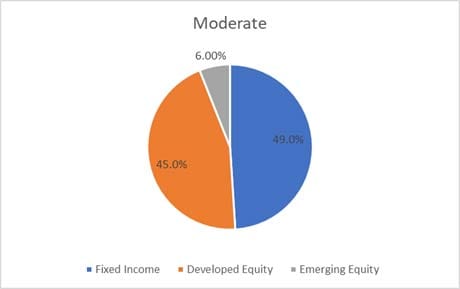

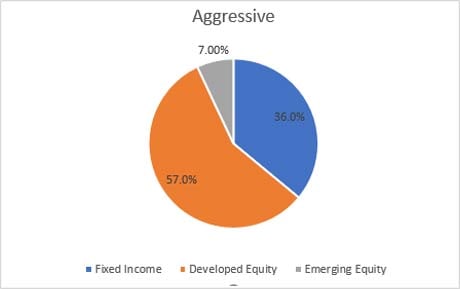

| Aktivklasser | Aktier (fra udviklede lande og nye vækstmarkeder), obligationer, ikke-traditionelle |

| Instrumenter | ETF'er |

| Investeringsstil | Makro, diversificeret investeringsfokus |

| Afkast for kvartalet (efter omkostninger) | |

| Defensiv | -0,03% |

| Moderat-Defensiv | 1,41% |

| Moderat | 2,36% |

| Aggressiv | 3,48% |

| Aggressiv-Vækst | 4,39% |

Markedsoversigt

Første kvartal 2021 var positivt for de fleste risikobetonede aktiver. Kvartalet startede med to politiske omvæltninger i USA i den første uge af januar, nemlig optøjerne på Capitol Hill og valget i Georgia til Senatet. Den indvirkning, som Capitol Hill-optøjerne eventuelt måtte have haft på markederne, blev overskygget af Demokraternes uventede sejr i Georgia. Dette gav Biden mulighed for at få stemt en hjælpepakke igennem på USD 1,9 billioner senere i kvartalet, hvilket øgede tilliden blandt forbrugere og investorer.

På baggrund heraf afsporede de uventet lave vaccineleverancer i Europa ikke markederne, og det globale opsving tog fortsat fart i takt med en solid vaccineudrulning i USA og Storbritannien. Ved kvartalets afslutning viste indledende undersøgelsesresultater tegn på en sammenhæng mellem AstraZeneca-vaccinen og en øget forekomst af blodpropper, hvilket medførte begrænset anvendelse af vaccinen i Europa. Men udsigterne til betydeligt større vaccineleverancer til regionen i andet kvartal overkompenserede for dette negative datapunkt. I mellemtiden indførtes der nye restriktioner i Tyskland, Frankrig og Italien, da bekymringer om en tredje bølge spredte sig over EU. Storbritannien fremsatte en plan i fire faser, som forventes at bane vejen for en tilbagevenden til det "normale" liv, og som indledtes den 8. marts. I USA offentliggjorde Det Hvide Hus en beskæftigelses- og infrastrukturplan til USD 2,25 billioner, som skal fremme raceligheden inden for beskæftigelse, bolig, transport, sundhedspleje og uddannelse, hvilket kommer oven i en finanspolitisk støtte uden fortilfælde. På grund af de stærke økonomiske forventninger, en fortsat lempelig politik fra den amerikanske centralbank og de store finanspolitiske hjælpepakker blev rentekurverne stejlere i løbet af kvartalet, hvilket bidrog til en cyklisk bevægelse væk fra højt vurderede vækstaktier, særligt fra teknologisektoren, og mod value-aktier. Overordnet set sluttede aktiemarkederne over en bred kam på toppen. Aktier på udviklede markeder (MSCI World Index) steg med 4,5 % målt i USD og 8,75 % målt i EUR. Aktier på nye vækstmarkeder (MSCI Emerging Markets Index) haltede efter de udviklede markeder og steg kun med 1,94 % målt i USD og 6,01 % målt i EUR.

På rentemarkederne steg renten på den toneangivende 10-årige amerikanske statsobligation i marts til det højeste niveau i 14 måneder, men faldt dog lidt tilbage hen imod slutningen af kvartalet til 1,759 %. Statsobligationer fra økonomier i eurozonen, f.eks. Tyskland, Frankrig, Italien og Spanien, klarede sig en smule bedre med tab i størrelsesordenen 0,5 % – 3 %.

EUR sluttede på 1,17 over for dollaren, som er et fald fra 1,22 (~4 %) ved årets begyndelse som følge af bekymringerne vedrørende vaccinelogistik. Guldprisen faldt i løbet af kvartalet og endte på 1726,9 USD pr. ounce efter at være faldet til det laveste niveau i et år i den første del af marts som følge af bedringer i de økonomiske prognoser og stigende renter.

Porteføljeudvikling

| Afkast efter omkostninger | Defensiv | Moderat-Defensiv | Moderat | Aggressiv | Aggressiv-Vækst |

| Jan | -0,43% | -0,31% | -0,28% | -0,31% | -0,24% |

| Feb | -0,91% | -0,36% | 0,09% | 0,65% | 0,86% |

| Mar | 1,33% | 2,10% | 2,55% | 3,14% | 3,75% |

| 2020 | 1,18% | 1,18% | 1,72% | 1,19% | 0,21% |

| Siden oprettelsen (maj 2016) | 13,2% | 19,4% | 28,0% | 34,3% | 38,5% |

Første kvartal 2021 var generelt positivt for risikobetonede aktiver grundet optimismen blandt investorer vedrørende det globale økonomiske opsving. Således gav alle porteføljer positive afkast, hvor profilerne med højere risiko gav større afkast end profilerne med lavere risiko.

Hvad angår aktier, var det aktier fra USA og Europa, der bidrog mest til afkastet, mens aktier på nye vækstmarkeder og i Asien/Stillehavsområdet også var gunstige.

Obligationerne bidrog derimod negativt til afkastet. Amerikanske (valutaafdækket til EUR) og europæiske statsobligationer var over en bred kam de primære negative bidragydere til afkastet på tværs af alle profiler, hvor langfristede statsobligationer (valutaafdækket til EUR) led tab på baggrund af stigende renter i kvartalet.

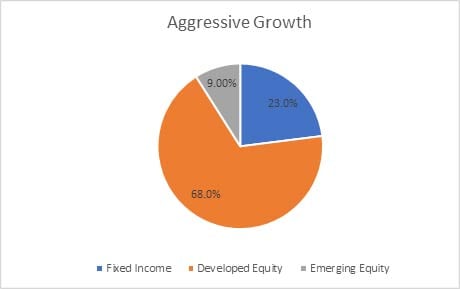

Porteføljeallokering og største porteføljebeholdninger (pr. 9. dec. 2020)

Forventninger

Kapitalforvaltningsteamet ("investeringsteamet" eller "teamet") favoriserer aktier med en mellemlang-lang investeringshorisont ud fra en forventning om udsigter til bedre resultater. Teamets forventninger til afkast ser lysere ud, da man indbefatter klimaforandringer som tema, hvor der er en bemærkelsesværdig appel til aktier på udviklede markeder grundet deres store eksponering til sektorer som teknologi og sundhedspleje. Der er aktuelt også en præference over for "kvalitetsaktier".

Når det gælder erhvervsobligationer, har investeringstemaet undervægt af aktiver med mellemlang-lang investeringshorisont, da de er højt prissat, og det foretrækkes af løbe en risiko med aktier. Når det er sagt, kan teamet stadig godt lide højrenteobligationer.

Teamet foretrækker at have undervægt af statsobligationer med renter i nærheden af de nedre grænser, og stigende gældsniveauer kan i sidste ende udgøre en risiko for de lave renter. Inflationsindekserede obligationer favoriseres grundet den højere inflationsrisiko på mellemlang sigt.