Saxo Stronghold EUR – Kommentarer til 1. kvartal 2020

| Handlede instrumenter | ETF'er |

| Aktivklasser | Globale aktier, obligationer og |

| Investeringsstil | Kvantitativ porteføljeforvaltning |

| Afkast for kvartalet | -8,6 % (efter omkostninger) |

| Volatilitet omregnet til årsrate (siden oprettelse) | 5,3% |

Markedsoversigt

Første kvartal af 2020 bliver skrevet ind i historiebøgerne som et af de mest dramatiske kvartaler for finansmarkederne. Året startede med fremgang på markederne, indtil nyheden om, at der var observeret SARS-CoV-2-coronavirus (COVID-19) i Kina, ramte overskrifterne. Til at starte med steg globale aktier til nye højder, da markedsdeltagerne stadig regnede med, at det fortsat ville begrænse sig til at være et kinesisk problem. Virussen endte med at sprede sig til resten af verden og tog til, hvilket tvang regeringerne til at lukke hele samfund ned, og finansmarkederne blev kastet ud i en ekstrem volatilitet, som overgik nedsmeltningen i 2008.

Globale aktier faldt 34 % fra toppunktet i februar til lavpunktet i marts. Rentesatserne blev ekstremt volatile, da relative arbitrageforretninger medførte marginkald. Likviditeten forsvandt på mange markeder, og det europæiske ETF-marked blev dysfunktionelt med store bid-ask-spreads, hvilket øgede handelsomkostningerne drastisk for en strategi som Stronghold.

Strongholds allokeringsmodel skar drastisk ned på risikoen i løbet af kvartalet og endte i slutningen af kvartalet med 80 % eksponering til faktiske kontanter og modellens syntetiske kontantpositioner (0-1 årige og 1-3 årige statsobligationer ). Grundet faldenes fart og forvridningerne på de europæiske ETF-markeder, betalte porteføljen højere handelsomkostninger, og porteføljen er faldet 8,6% i kvartalet.

Globale aktier er steget med 23 % siden lavpunktet, og kreditobligationer er næsten uændrede, efter at den amerikanske centralbank lancerede et historisk program til opkøb af sekundære kreditobligationer, herunder såkaldte fallen angels (obligationer i selskaber med forringet kreditværdighed, der er blevet nedgraderet til junk-status). De store udsving og særlig det efterfølgende opsving har ikke gavnet Stronghold, da risikogrænsen for at tage yderligere risiko er blevet maksimeret for nu.

Aktuelle prognoser antyder, at USA's økonomi kan komme til at opleve sin største kvartalsvise nedgang i økonomisk aktivitet nogensinde, som kommer til at overgå depressionen i 1930'erne, og arbejdsløshedsprocenten forventes at lande et sted mellem 20 % og 30 %. Med økonomiske rystelser uden fortilfælde og politiske reaktioner uden fortilfælde fra pengepolitiske myndigheder og skattemyndigheder er der ingen, der med sikkerhed ved, hvordan fremtiden kommer til at se ud. I det tilfælde at de seneste stigninger i aktier aftager, og den forventede V-formede stigning ikke bliver en realitet, skulle Stronghold-strategien være godt positioneret.

Porteføljeudvikling

| Jan | 0,6% |

| Feb | -2,8% |

| Mar | -6,5% |

| Første kvartal 2020 – i alt | -8,6% |

| Oprettelse (01.07.2017) | -0,5% |

- Den position, der klarede sig bedst i dette kvartal, var eksponeringen til globale aktier med lavere volatilitetskarakteristika. Da positionen blev lukket i midten af februar, havde den bidraget med +1,4 procentpoint.

- Eksponeringen til globale momentum-aktier var kvartalets dårligst præsterende position. Selvom eksponeringerne var reduceret til nul i begyndelsen af marts, var deres samlede bidrag til porteføljeafkastet -3 procentpoint.

Porteføljeændringer

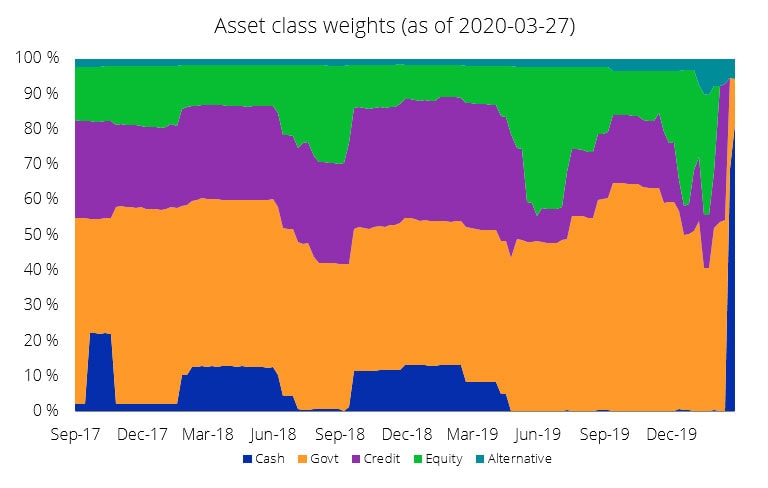

I løbet af første kvartal af 2020 reducerede Stronghold EUR-porteføljen sin eksponering til aktier og kreditobligationer drastisk for at bevare den forventede porteføljerisiko på et lavt niveau. Skiftet i aktivklasser er illustreret i figuren nedenfor.

Der blev føjet to nye aktiver til porteføljeuniverset i dette kvartal – Fysisk guld og 0-1 årige statsobligationer. Guld blev medtaget som et afvekslende spillerum for porteføljen i disse turbulente tider på markederne. Grundet betydelige kursbevægelser statsobligations-ETF'er blev den 0-1 årige statsobligation introduceret for at sikre, at den forventede porteføljerisiko kunne holdes inden for strategiens grænser.

Porteføljevægte (%)

| Aktivklasse | Aktivunderklasse | Pr. 03.01.2020 | Pr. 31.03.2020 |

| Alternative | Global Properties Listed Private Equity 1.9 0.0 Physical Gold | 2,8 1,9 0,0 | 0,0 0,0 5,9 |

| Kredit | EM Bonds (USD)* Global Corp Bonds* Euro High Yield Bonds Euro Covered Bonds | 0,0 1,5 5,2 0,0 | 0,0 0,0 0,0 0,0 |

| Aktier | DM Equities* DM Momentum DM Minimum Volatility EM Equities Europe Small Cap | 2,2 0,0 23,2 10,0 9,9 | 0,0 0,0 0,0 0,0 0,0 |

| Statsobligationer | Euro Govt Bonds 0-1Y Euro Govt Bonds 1-3Y Global Infl-linked Bonds* Global Govt Bonds 7-10Y* | 0,0 0,0 22,2 20,6 | 19,3 61,3 0,0 12,7 |

| Kontante midler | Kontante midler | 0,6 | 0,8 |

Forventninger

Enige makroøkonomer forventer, at USA's økonomi oplever en nedgang på 2,5 % kvt./kvt. omregnet til årsbasis i 1. kvartal og derefter en nedgang på hele 25,1 % kvt./kvt. omregnet til årsbasis, men den vil så genoptage væksten i 3. kvartal og fuldt ud genvinde tabet i BNP efter otte kvartaler. Det er vores gæt, at konjunkturnedgangen vil blive endnu værre, og at opsvinget vil blive langsommere, da det vil vise sig at være mere vanskeligt at genåbne samfundet og komme op på de samme aktivitetsniveauer igen.

Ét instrument til at overvåge forventninger til futuresmarkedet er S&P 500 dividend futures, hvor markedsdeltagere satser på, hvor meget udbytte S&P 500-selskaberne vil udbetale i fremtiden. På nuværende tidspunkt indregner markedet et fald på 30 % i udbytterne inden 2021, samt at virksomhedernes overskudsgrad ikke genvindes før 2027. Finanssektoren klarer sig fortsat dårligere end andre sektorer, og da realøkonomien (små og mellemstore virksomheder, der beskæftiger 80 % af arbejdsstyrken) er afgørende for bankens balance, er markedet ikke for optimistisk med hensyn til realøkonomien. I mellemtiden viser volatilitetsmarkedet (VIX-spot og the futureskurven) tegn på forhøjet volatilitet gennem hele 2020.

Udsigterne er meget usikre på nuværende tidspunkt, og selvom Stronghold ikke har været med på de nylige stigninger på aktier, er vi tilfredse med den nuværende eksponering, da kapitalen er beskyttet mod negative udviklinger, som kunne komme sammen med en anden bølge af COVID-19-udbruddet.