Aandelen

Cijfers Alphabet en Tesla: miljardeninvesteringen in AI, maar wanneer gaat het wat opleveren?

Ruben Dalfovo

Investment Strategist

Alphabet en Tesla kwamen deze week met hun kwartaalcijfers. Beide bedrijven investeren miljarden in ...

Level: Starter

Tijdens het earnings seizoen, of winstseizoen, maken bedrijven hun financiële resultaten bekend en lichten ze hun laatste strategieën toe. Zo krijgen we inzichten in de cijfers maar ook in hoe bedrijven van plan zijn om nieuwe uitdagingen aan te pakken. Nu het eerste 'tarievenkwartaal' voorbij is, kunnen de impact zien op de winstcijfers. Kijk op in het thema Winstseizoen op volle toeren voor onze laatste inzichten en de kalender.

Dit betreft een marketinguiting.

De Q2-cijfers van Alphabet – het moederbedrijf van Google – lieten sterke resultaten zien in de belangrijkste bedrijfssegmenten, maar brachten ook nieuwe aandacht voor de kosten van het bouwen aan haar AI-toekomst. Qua omzet- als winststijgingen kregen beleggers wat ze wilden, maar de koers van het aandeel werd getemperd door een forse stijging van de (verwachte) uitgaven. Daarom blijven de zorgen over de kosten van AI, en zo ook over hoe lang het gaat duren voordat de AI-investering inkomsten gaan genereren.

Desondanks lijkt Alphabet nog steeds een sterke positie te hebben met een loyale gebruikersbasis, versnellende clouddeals en een relatief aantrekkelijke waardering.

Dit zijn de vijf belangrijkste lessen uit Alphabets resultaten voor Q2 van 2025.

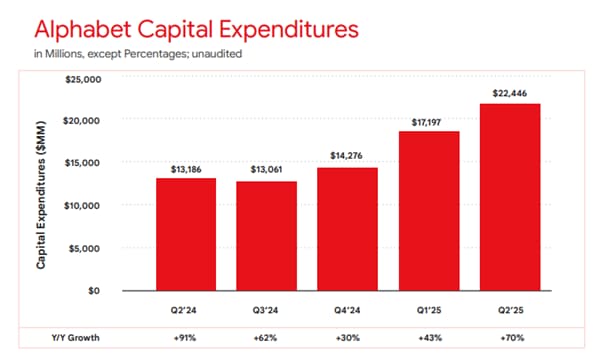

Alphabet rapporteerde uitgaven van $ 22,4 miljard, ruim boven de $ 18,2 miljard die analisten hadden verwacht. Nog opvallender: het bedrijf heeft zijn prognose voor de uitgaven in 2025 verhoogd van ongeveer $ 75 miljard drie maanden geleden naar $ 85 miljard. Nog maar eens een teken hoe stevig het investeert in datacenters, AI-chips en infrastructuur om de volgende golf van kunstmatige intelligentie aan te drijven.

Bron: Alphabet

De gestegen uitgaven kwamen als verrassing en zorgden aanvankelijk voor een einde aan de koersstijging van het Alphabet-aandeel direct na bekendmaking van de resultaten. Beleggers, zelfs degenen die enthousiast zijn over AI, lijken nu meer aandacht te besteden aan de tijdlijnen en het rendement op investeringen.

Hoewel Alphabet een operationele marge van 32% rapporteerde, die in lijn ligt met vorig jaar, werden beleggers eraan herinnerd dat zelfs een sterke winstgenerator onder druk kan komen te staan als investeringen niet zo snel renderen als eerst.

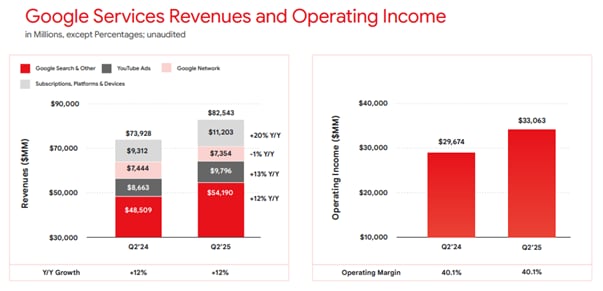

De kern van Alphabets business — Zoekopdrachten — blijft vooralsnog veerkrachtig, ondanks de toenemende concurrentie van generatieve AI-tools zoals ChatGPT en Perplexity. Google Search behoudt wereldwijd bijna 90% marktaandeel (buiten China), en in het tweede kwartaal steeg de advertentie-inkomsten uit zoekopdrachten met 12% ten opzichte van vorig jaar, wat de verwachtingen van 9% groei overtrof.

Bron: Alphabet

De zoekmachine van Google is nog altijd ongelooflijk populair. Deze wordt elke maand door 5 miljard mensen gebruikt en zijn prestaties droegen bij aan sterke omzet- en winstresultaten.

Ondertussen test Alphabet met AI-gegeneerde samenvattingen bovenaan sommige zoekresultaten, wat een blik biedt op hoe het bedrijf de bedreigingen van ChatGPT en andere generatieve AI-tools zou kunnen counteren. Die samenvattingen bevatten echter nog geen links die kunnen worden gecommercialiseerd. Met ander woorden: Alphabet lijkt nog niet helemaal te hebben uitgevogeld hoe direct advertentie-inkomsten uit die interface kunnen worden gehaald.

Hoewel dit op lange termijn valide vragen oproept over kannibalisatie, is de huidige impact beperkt omdat Google de favoriete standaard zoekmachine blijft voor miljarden mensen, en die populariteit lijkt moeilijk te verdringen.

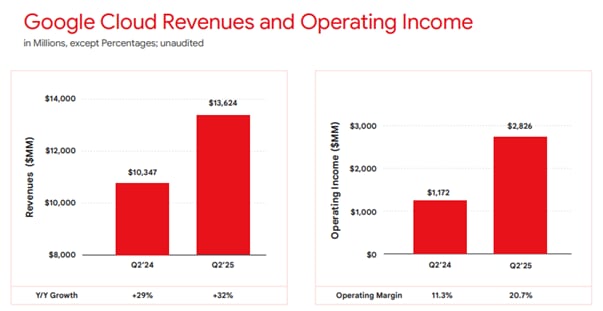

Google Cloud was de uitblinker dit kwartaal. De omzet steeg naar $ 13,6 miljard, een stijging van 32% jaar-op-jaar en boven de consensus van $ 13,1 miljard. Het aantal Clouddeals van meer dan $ 250 miljoen verdubbelde en Alphabet tekende in de eerste helft van 2025 evenveel deals van meer dan $ 1 miljard als in heel 2024. Het operationeel inkomen bereikte $ 2,83 miljard, waarmee Cloud zich verder vestigde als een winstgevende groeimotor.

AI blijft deze groei ondersteunen. Het Gemini-model van Alphabet is nu ingebed in het cloudportfolio en productiviteitsgereedschappen. Hoewel het nog achterloopt op de adoptie van ChatGPT van OpenAI, helpt Gemini Alphabet om zakelijke klanten te winnen en zijn voorsprong in de AI-ruimte te verdiepen.

Bron: Alphabet

Ook YouTube blijft presteren. De advertentie-inkomsten groeiden met 13% ten opzichte van vorig jaar en abonnementen worden een steeds belangrijker onderdeel van het bedrijf. Zoals CEO Sundar Pichai opmerkte, evolueert het platform mee met consumentengedrag: “Een generatie die is opgegroeid met YouTube op hun apparaten kijkt nu steeds vaker hun favoriete makers en content op hun televisies.”

Een minder besproken wildcard in het portfolio van Alphabet is Waymo, zijn zelfrijdende ritdienst. Waymo heeft tot maart 71 miljoen autonome mijlen met passagiers afgelegd en opereert in vijf Amerikaanse steden, waaronder Phoenix, San Francisco en Los Angeles. Het test momenteel in meer dan 10 nieuwe steden, zoals New York en Philadelphia.

Hoewel Waymo deel uitmaakt van het speculatieve segment "Other Bets" — dat in het kwartaal een verlies van $ 1,2 miljard boekte — valt het op als een van de meest geavanceerde spelers in autonome mobiliteit. Als de regelgevende en adoptiebarrières worden overwonnen, zou Waymo kunnen evolueren tot een materieel bijdragende factor aan de toekomstige inkomsten van Alphabet.

Daarnaast gaf de zwakkere Amerikaanse dollar een subtiele maar belangrijke impuls dit kwartaal. Alphabet genereert ongeveer 50% van zijn inkomsten uit internationale markten en valutaverschillen droegen een volledige procentpunt bij aan groei. Vorig jaar moet het daar juist nog een procent op inleveren. Dit steuntje in de rug zou kunnen voortduren als de dollar onder druk blijft staan door veranderend Fed-beleid.

Alphabet wordt nu verhandeld tegen een voorwaartse koers/winst-verhouding van minder dan 20x, waardoor het een van de aantrekkelijker geprijsde namen binnen de Magnificent Seven is. In combinatie met zijn sterke kasbalans en aanhoudende winstgevendheid in Zoekopdrachten en Cloud, kan Alphabet steeds meer worden beschouwd als een defensieve technologienaam. Het wordt minder afhankelijk van AI en is meer geworteld in kasstroomgenererende ondernemingen.

Totdat Alphabet meer duidelijkheid kan bieden over hoe AI de economische aspecten van zijn kernsegmenten — met name Zoekopdrachten — zal veranderen, is het onwaarschijnlijk dat het zijn vroegere status als puur groeiaandeel zal herwinnen. Maar als de rente lager – zoals verwacht – wordt, zou de combinatie van winstgevendheid, een sterke balans en redelijke waardering het steeds aantrekkelijker kunnen maken voor beleggers die op zoek zijn naar stabiel rendement met AI-potentieel.

De resultaten van Alphabet waren misschien teleurstellend wat betreft de uitgaven, maar ze waren nog steeds veel solider dan die van sommige van zijn Magnificent Seven-peers, en met name Tesla, dat voorlopig in omgekeerde richting beweegt. De Mag7 lijkt nu echt uitelkaar te drijven: Meta, Microsoft en Nvidia zijn dit jaar gemiddeld met 22% gestegen, terwijl Alphabet en Amazon grotendeels vlak zijn gebleven en Apple en Tesla ongeveer 12% in de min staan.

Die divergentie wijst op een breder plaatje: de Magnificent Seven beweegt niet langer als één groep. Terwijl sommige bedrijven zoals Nvidia en Microsoft duidelijke en geloofwaardige strategieën hebben gearticuleerd voor het genereren van inkomsten uit AI, zien anderen — zoals Tesla en Apple — een groeiend scepticisme tegemoet. Tesla-CEO Elon Musk houdt vol dat de toekomst van het bedrijf ligt in AI en autonomie, met name door het nog op te schalen Robotaxi-bedrijf. Maar die toekomst blijft speculatief en de huidige winsten blijven verslechteren.

Het AI-verhaal van Alphabet lijkt daarentegen beter gefundeerd. Beleggers mogen dan twijfelen aan de kosten, maar er is in ieder geval een zichtbare infrastructuur in aanbouw en winstgevende kern om de visie te ondersteunen. Daarom zijn de inkomsten van Alphabet van belang voor meer dan alleen zijn eigen koers. Ze versterken het idee dat AI het dominante narratief blijft voor markten, maar dat niet alle spelers er op dezelfde manier baat bij zullen hebben. Uitvoering, strategie en tijdlijnen voor het genereren van inkomsten beginnen de winnaars van de hoopvollen te scheiden.

Wat de toekomst brengt, dat moeten we afwachten. Ondertussen houden we in ieder geval ook de rest van de big tech-aandelen in de gaten. De eerstvolgende winstcijferpublicaties van big tech-aandelen zijn onder andere:

Deze komende publicaties zullen helpen bevestigen of het voorzichtige optimisme van Alphabet kan worden uitgebreid over de rest van de AI-sector, of dat het marktleiderschap zal blijven vernauwen tot de paar spelers die de weg naar inkomsten weten te vinden.

De komende weken bespreken we de belangrijkste winstcijfers. Houd dus onze blog in de gaten en de themapagina Winstseizoen op volle toeren, waar alles verzameld staat zoals een blik op de cijfers van ASML, Besi en ASMI.

Lees ook deze artikelen voor de agenda met de eerstvolgende cijferpublicaties:

=> Lees ook: Winstcijfers AEX & AMX: dit zijn de belangrijke data.

=> Lees ook: Winstcijfers Europa: wat wordt de impact van Trumps tarieven?

=> Lees ook: Blik op Amerika: dit wordt belangrijk in het Q2 winstseizoen

Aandelen

Investment Strategist

Aandelen

Contentstrateeg

Analyse van DeAandeelhouder.nl

Opties

Investment and Options Strategist

Aandelen

Aandelen

Contentstrateeg

Analyse van DeAandeelhouder.nl

Aandelen

Investment Strategist

Thought Starters

Contentstrateeg

Beleggen kent risico’s, uw inleg kan minder waard worden.

De informatie op deze pagina is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. De beloning van de auteur van dit artikel staat/stond/zal niet direct of indirect in relatie (staan) met zijn specifieke aanbevelingen of standpunten. Ondanks het feit dat Saxo Nederland alle zorgvuldigheid in acht neemt bij het samenstellen en onderhouden van deze pagina's, en daarbij gebruik maakt van bronnen die betrouwbaar geacht worden, kan Saxo Nederland niet instaan voor de juistheid, volledigheid en actualiteit van de geboden informatie. Indien u zonder verificatie of advies gebruikmaakt van de verstrekte informatie, doet u dat voor eigen rekening en risico. Aan de informatie op deze pagina's kunnen geen rechten worden ontleend. Saxo Nederland is een handelsnaam van Saxo Bank A/S. Beleggen brengt risico’s met zich mee. Uw inleg kan minder waard worden. Meer informatie over de specifieke productrisico’s kunt u lezen op de productpagina’s.