Balancerede ETF-porteføljer (DKK) – Kommentar til 2. kvartal 2022

| Aktivklasser | Aktier (fra udviklede lande og nye vækstmarkeder), obligationer, ikke-traditionelle |

| Instrumenter | ETF’er |

| Investeringsstil | Makro, diversificeret investeringsfokus |

| Afkast for kvartalet (efter omkostninger) | |

| Defensiv | -6,84 |

| Moderat-Defensiv | -8,68% |

| Moderat | -9,71% |

| Aggressiv | -11,18% |

| Aggressiv-Vækst | -11,82% |

Markedsoversigt

Årets andet kvartal var præget af volatilitet, hvor aktier og obligationer blev solgt fra på baggrund af bekymringer om recession, høj inflation og strammere finansielle betingelser. Globale aktier afsluttede kvartalet under bundlinjen, mens aktier på nye vækstmarkeder klarede sig bedre end dem på de udviklede markeder.

Aktier på udviklede markeder (MSCI World Index) og aktier på nye vækstmarkeder (MSCI Emerging Markets Index) faldt med henholdsvis -16,2 procent og -11,5 procent målt i USD i løbet af kvartalet. Asiatiske aktier kom igen takket være den fornyede fremgang i aktiviteten overalt i Kina. Særligt steg kinesiske aktier (CSI 300 Index) med 7,3 procent i andet kvartal efter et fald på mere end 15 procent i første kvartal. De fleste globale obligationsindekser gennemgik en volatil periode og afsluttede kvartalet under bundlinjen, da renterne fortsatte med at stige midt under en stigende inflation.

Rentemarkederne var udfordrede af højere afkast, særligt i starten af kvartalet, før de faldt hen imod slutningen af juni, hvor der også var bekymringer om, at en stramning af rentepolitikken kunne skade økonomien.

På den pengepolitiske front hævede den amerikanske centralbank (Fed) den pengepolitiske rente med 1,25 procent i løbet af andet kvartal, mens den fortsatte sin kamp mod et strammere arbejdsmarked og øgede inflationsværdier. Inden for den europæiske blok nåede den årlige kerneinflation et rekordhøjt niveau med hele 8,6 procent i juni. Stigende fødevare- og energipriser har sammen med stigende kerneinflationsværdier fortsat med at bidrage til bekymringerne om, at den høje inflation ender med at rodfæste sig i regionen. Den Europæiske Centralbank (ECB) fastholdt yderligere muligheden for en rentestigning i juli og et farvel til negative renter inden afslutningen på tredje kvartal. Bank of England hævede renten med 50 bps i perioden, hvor inflationen i Storbritannien og Nordirland steg til 9,1 procent i maj, hvilket var den højeste værdi i mere end 40 år. I Kina sænkede bankerne de primære rentesatser på langfristede lån, hvor den laveste udlånsrente for et femårigt lån blev reduceret til 4,45 procent, mens virksomheder og forbrugere fik skattelettelser for mere end CNY 140 milliarder som modvægt til de store effekter af Covid-nedlukningerne.

Porteføljeudvikling

| Afkast efter omkostninger | Defensiv | Moderat defensiv | Moderat | Aggressiv | Aggressiv vækst |

| April | -2,6% | -3,2% | -3,5% | -3,8% | -3,8% |

| Maj | -1,6% | -1,9% | -2% | -2,2% | -2,3% |

| Juni | -2,8% | -3,8% | -4,6% | -5,6% | -6,2% |

| Siden oprettelsen (maj 2016) | 5% | 11% | 20% | 26% | 32% |

Porteføljerne leverede negative afkast for kvartalet, hvor de lavere risikoprofiler gav større afkast end de højere risikoprofiler. Inden for aktieområdet havde ESG-aktier i USA og ØMU de dårligste resultater.

Nye vækstmarkeder og aktier fra Asien/Stillehavsområdet faldt også, dog i mindre grad. Inden for obligationsområdet var det især statsobligationerne, der trak afkastet nedad. Særligt var det de europæiske klimastatsobligationer, inflationsbundne statsobligationer og langfristede europæiske statsobligationer, der trak afkastet ned. Afkastet fra råvarer viste en flad kurve gennem hele kvartalet.

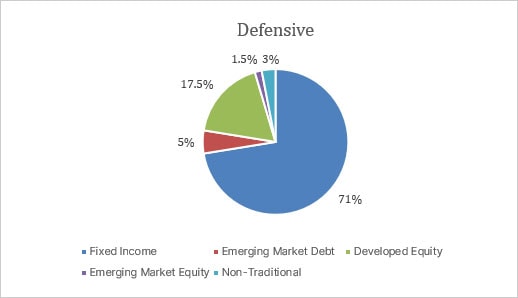

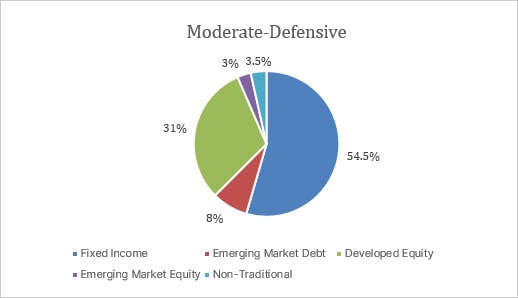

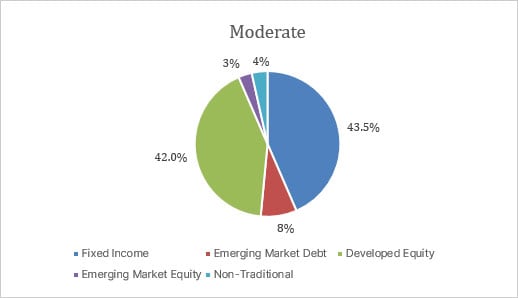

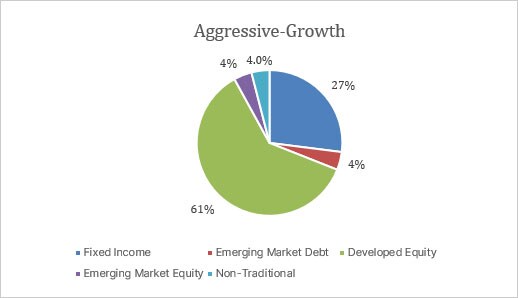

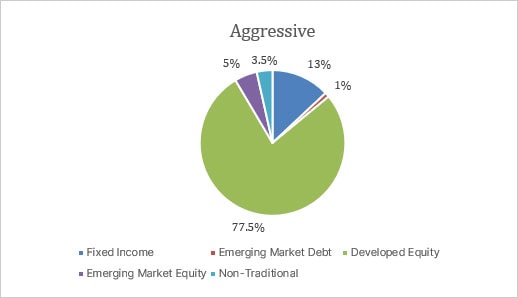

Porteføljeallokering (pr. 27. juli 2022)