Balancerede ETF-porteføljer (DKK) – Kommentar til 2. kvartal 2021

| Aktivklasser | Aktier (fra udviklede lande og nye vækstmarkeder), obligationer, ikke-traditionelle |

| Instrumenter | ETF'er |

| Investeringsstil | Makro, diversificeret investeringsfokus |

| Afkast for kvartalet (efter omkostninger) | |

| Defensiv | 1,3% |

| Moderat-Defensiv | 2,4% |

| Moderat | 3,3% |

| Aggressiv | 4,2% |

| Aggressiv-Vækst | 5,1% |

Markedsoversigt

2. kvartal 2021 begyndte med genåbningen af de store økonomier i takt med den fortsat positive udvikling i udrulningen af COVID-19-vacciner. Kvartalet bød også på solide økonomiske nøgletal og store finanspolitiske støtteforanstaltninger, efter at regeringerne i de fleste udviklede lande lempede COVID-19-restriktionerne, og aktiviteten begyndte at stige. De nye vækstmarkeder haltede imidlertid efter de udviklede markeder, da COVID-19-krisen i april forværredes i økonomier som Indien med en stor stigning i dødeligheden til følge.

På den finanspolitiske front præsenterede den amerikanske præsident Biden to yderligere hjælpepakker på i alt 4,1 billioner USD efter vedtagelsen af hans redningsplan i marts. Stimulipakken har fokus på landets infrastruktur og en mere retfærdig genopretning. Centralbanken er imidlertid blevet en smule skarpere i tonen og har bekræftet, at en nedtrapning af obligationsopkøbene er under drøftelse. Rentemødet i Federal Reserve i juni medførte ingen pengepolitiske ændringer, men centralbanken ventes at hæve renten to gange i 2023. I makroøkonomisk henseende steg det amerikanske BNP annualiseret 6,4 % i 1. kvartal. Især væksten i forbruget viste stor stigning. Inflationen som målt ved kerneinflationsindekset (CPI) steg fra 3 % til 3,8 % på årsbasis i maj, med økonomiens genåbning som væsentlig drivkraft.

På den anden side af Atlanterhavet har ledende økonomiske indikatorer i mange regioner nået de højeste niveauer i mange år, hvilket peger mod et kraftigt økonomisk opsving i 2. kvartal. Europa-Kommissionen nåede til enighed om den første af de nationale genopretningsplaner, der skal finansieres via Next Generation EU-instrumentet, der har et budget på 800 milliarder EUR.

I Storbritannien steg antallet af COVID-19-tilfælde i juni. Dette medførte dog ikke markant flere hospitalsindlæggelser, hvilket tyder på, at vaccinerne er effektive over for den nye COVID-19-variant. På den pengepolitiske front holdt Bank of England renten og de kvantitative lempelsestiltag uændret på juni-mødet, men centralbanken erkendte, at inflationen havde været højere end forventet.

Generelt sluttede aktiemarkederne kvartalet i plus. Aktierne på udviklede markeder (MSCI World Index) steg 6,4 % målt i EUR. Aktierne på nye vækstmarkeder (MSCI Emerging Markets Index) haltede efter de udviklede markeder med en stigning på 3,5 % målt i EUR.

På rentemarkederne viste statsobligationer generelt blandede signaler. De amerikanske statsobligationsrenter og den britiske 10-årige rente faldt i kvartalet, mens obligationsrenterne i eurozonen steg. Den ledende 10-årige amerikanske statsobligationsrente faldt og sluttede kvartalet på 1,47 %. Den ledende 10-årige britiske statsobligationsrente faldt fra 0,85 % til 0,72 % efter en kraftig stigning i forrige kvartal. Til gengæld steg statsobligationsrenterne i eurozoneøkonomierne, herunder Tyskland, Frankrig og Italien, i en størrelsesorden på 9-15bp.

EUR sluttede på 1,19 mod USD, svarende til en stigning på ca. 1,09 % i kvartalet, som følge af stigende forventninger til den europæiske vækst efter positive vaccinationsprocenter og et faldende antal hospitalsindlæggelser.

Guld steg moderat i kvartalet og sluttede på 1.770,1 USD pr. ounce efter en vis volatilitet i juni som følge af ændringen i Federal Reserves renteforventninger.

Porteføljeudvikling

| Afkast efter omkostninger | Defensiv | Moderat-Defensiv | Moderat | Aggressiv | Aggressiv-Vækst |

| Apr | 0,1% | 0,5% | 0,9% | 1,3% | 1,6% |

| Maj | 0,1% | 0,2% | 0,3% | 0,4% | 0,5% |

| Juni | 1,1% | 1,7% | 2,1% | 2,5% | 2,9% |

| Siden oprettelsen (maj 2016) | 14,6% | 22,2% | 32,2% | 40,0% | 45,5% |

I 2. kvartal 2021 havde genåbningen af store udviklede økonomier og en vellykket vaccineudrulning en positiv indvirkning på de globale markeder. Alle porteføljer genererede positive afkast, og de højere risikoprofiler gav større afkast end de lavere risikoprofiler.

I aktie-porteføljen var det aktier fra USA og Europa, der bidrog mest til afkastet, efterfulgt af aktier fra nye vækstmarkeder, mens aktier fra Asien-Stillehavsregionen viste en flad udvikling i kvartalet.

Obligations-porteføljen bidrog moderat til det samlede afkast. Bedste bidragydere var inflationsbeskyttede amerikanske statsobligationer, langfristede amerikanske statsobligationer (valutaafdækket til EUR) og brede europæiske grønne statsobligationer. Statsobligationer fra de europæiske kernelande trak ned i den laveste risikoprofil, hvilket skyldes stigende renter som følge af stigende vækst- og inflationsforventninger igennem det meste af kvartalet.

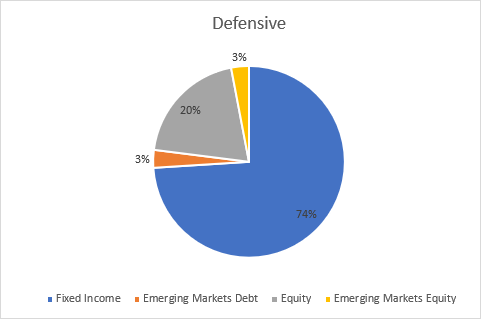

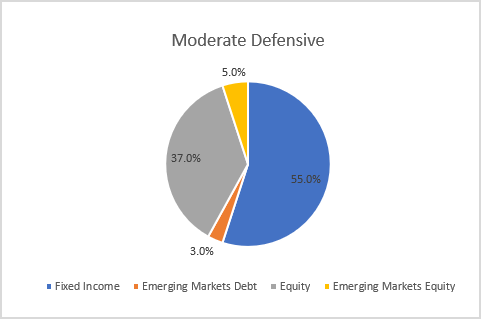

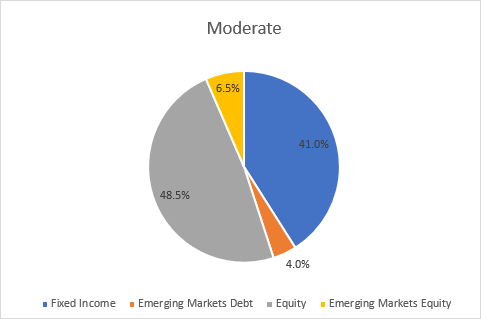

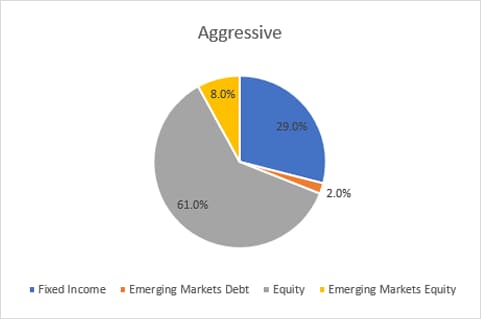

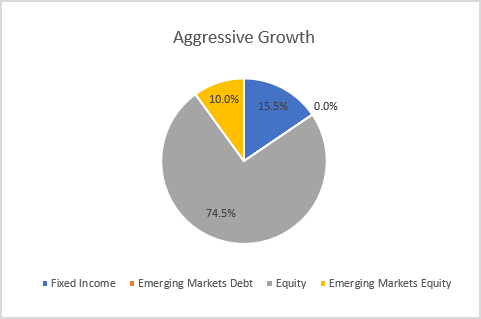

Porteføljeallokering og største porteføljebeholdninger (pr. juni 2021)

Forventninger

BlackRock-teamet ("teamet") tror på, at den positive udvikling på aktiemarkedet fortsætter og øger risikoen i de højere risikoprofiler, samtidig med at varigheden reduceres over hele linjen. Teamet arbejder også videre på ESG-omstillingen ved at tilføre ESG-elementer til obligations-sleeven.

I aktie-sleeven tilfører vi aktier fra ØMU med høj score på ESG-forhold i alle profiler undtagen Aggressiv-profilerne, og ESG-aktier fra nye vækstmarkeder i Moderat-, Aggressiv- og Aggressiv-Vækst-profilerne. Teamet tilførte også japanske ESG-aktier i de to højere risikoprofiler og reducerede de samme i Defensiv-profilen. Aktier fra Stillehavsregionen ekskl. Japan blev reduceret over hele linjen, og også ESG-aktier fra USA blev reduceret i de tre laveste risikoprofiler. Endelig reducerede teamet amerikanske aktier med minimumsvolatilitet (valutaafdækket til EUR) i Defensiv-, Aggressiv- og Aggressiv-Vækst-profilerne og tilførte de samme i Moderat-Aggressiv-profilerne.

I obligations-sleeven tilførte teamet amerikanske og europæiske inflationsindekserede obligationer på baggrund af inflationsfrygt og reducerede samtidig langfristede statsobligationer, der er valutaafdækket til EUR, og statsobligationer fra de europæiske kernelande over en bred front. ESG-elementer blev tilført i form af europæiske grønne statsobligationer i alle profilerne undtaget Aggressiv-Vækst. I statsobligations-sleeven reducerede teamet desuden tyske statsobligationer og tilførte europæiske statsobligationer med kortere varighed. I kredit-sleeven reducerede teamet europæiske obligationer med høj børsværdi i de tre laveste risikoprofiler. Og indenfor nye vækstmarkeder tilførte teamet obligationer fra nye vækstmarkeder, både valutaafdækket til EUR og i lokale valutaer.