Balancerede ETF-porteføljer (DKK) – Kommentar til 4. kvartal 2022

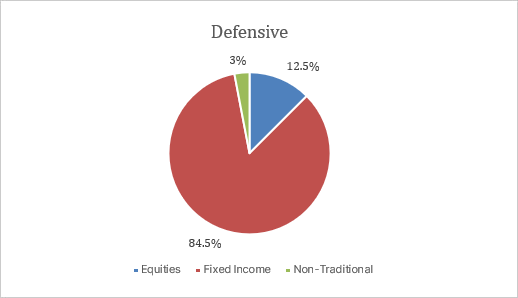

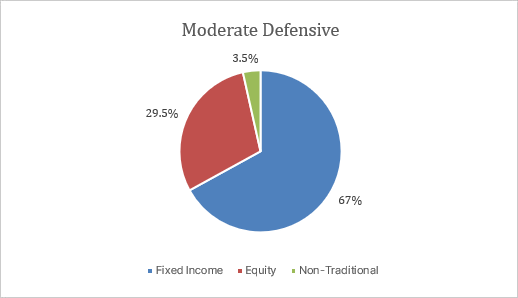

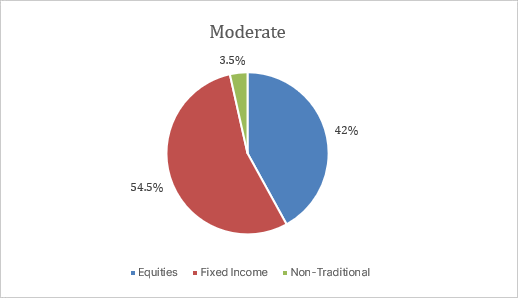

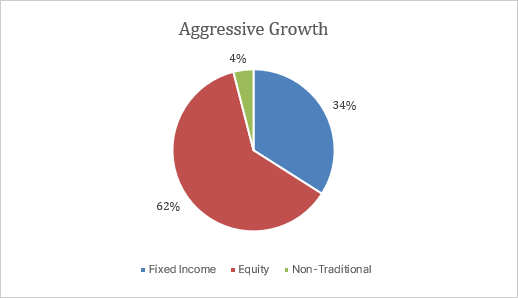

| Aktivklasser | Aktier (fra udviklede lande og nye vækstmarkeder), obligationer, ikke-traditionelle |

| Instrumenter | ETF’er |

| Investeringsstil | Makro, diversificeret investeringsfokus |

| Afkast for kvartalet (efter omkostninger) | |

| Defensiv | -0,3% |

| Moderat-defensiv | 0% |

| Moderat | 0,4% |

| Aggressiv | 0,9% |

| Aggressiv-vækst | 1,2% |

Markedsoversigt

Efter et kort pusterum oven på fald i markederne i oktober og november viste december sig at blive endnu en skuffende måned med hensyn til aktieafkast. Dette blev afrundingen på et ekstremt udfordrende år på tværs af markederne, hvor aktier gav det dårligste afkast siden 2008, og de globale statsobligationer oplevede deres første bear-marked i 70 år. Statsobligationer fungerer typisk som en stødpude for investorer, idet de kan afdæmpe effekten af udsving i et usikkert miljø. Dette viste sig ikke at være tilfældet i 2022, hvor den højere og mere vedholdende inflation fik centralbankerne til at hæve renten yderligere og til et højere niveau, end man forventede ved årets begyndelse. Den deraf følgende stigning i renterne på statsobligations- og kreditmarkederne medførte det dårligste afkast i en hel generation.

Råvaremarkederne var et af de få områder, der genererede positive afkast i løbet af året, hvor den tragiske krig i Ukraine fik priserne på energi og fødevarer til at stige. I årets sidste kvartal gik energimarkederne dog i nogen grad tilbage efter disse stigninger som reaktion på udsigten til en meget mildere vinter i Europa samt de tiltag, der blev gjort for at reducere efterspørgslen, hvilket tilsammen gjorde, at gaslagrene forblev relativt fyldte. Et af hovedtrækkene ved 2022 var de betydeligt bedre resultater fra værdi-orienterede aktiesektorer i forhold til de mere rentefølsomme vækst-sektorer. Dette forblev et tema gennem det sidste kvartal samlet set.

I tillæg til den negative indvirkning af den højere rente var vækstaktier, særligt inden for teknologisektoren, blevet stadig dyrere med hensyn til deres værdiansættelser, da vi gik ind i 2022. Asiatiske aktier gjorde det bemærkelsesværdigt godt i det sidste kvartal, hvilket blev drevet af de lempede COVID-19-kontrolforanstaltninger i Kina. Opsvinget i asiatiske aktier sidst på året stod i skarp kontrast til de bevægelser, vi så i årets første tre kvartaler, hvor disse aktier stod for nogle af de største fald.

Trods en svagere afslutning på året, viste USD sig som et lyspunkt for investorerne i 2022. Den nød godt af sin traditionelle status som ”safe haven-valuta” samt af et miljø med stigende renter i USA. I modsætning til USD faldt GBP året igennem sammen med de britiske statsobligationer, grundet investorernes risikoaversion og de ekstreme niveauer af usikkerhed, som efterårets "mini-budget"-forslag gav anledning til.

Porteføljeudvikling

| Afkast efter omkostninger | Defensiv | Moderat-defensiv | Moderat | Aggressiv | Aggressiv-vækst |

| Oktober | 0,3% | 0,8% | 1,3% | 2,2% | 2,9% |

| November | 1,7% | 2,1% | 2,4% | 2,5% | 2,7% |

| December | -2,3% | -2,9% | -3,1% | -3,7% | -4,1% |

| Siden oprettelsen (februar 2017) | 3,7% | 10,8% | 21,12% | 29% | 36,2% |

Porteføljerne leverede afkast for kvartalet, som lå i det flade til positive område, hvor de højere risikoprofiler gav større afkast end de lavere risikoprofiler. Inden for aktieområdet var det primært de europæiske aktier, der bidrog til afkastet, efterfulgt af aktier fra Asien/Stillehavsområdet. På rentemarkederne gav statsobligationerne blandede afkast. Gældsinstrumenter på nye vækstmarkeder gav det største afkast, mens amerikanske og europæiske statsobligationer lå i det flade til negative område. Afkastet fra råvarer var negativt, mens guld sluttede kvartalet uden hverken stigning eller fald.

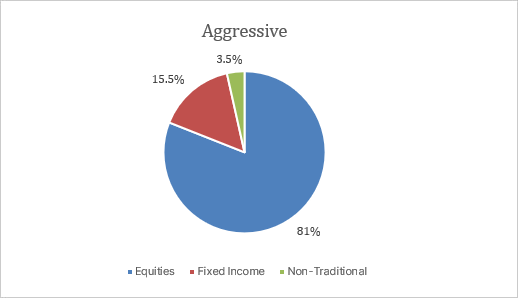

Porteføljeallokering (pr. 16. december 2022)