Saxo Morningstar High Dividend EUR – Kommentarer til 1. kvartal 2021

| Handlede instrumenter | Aktier |

| Aktivklasser | Globale aktier (ekskl. nye vækstmarkeder) |

| Investeringsstil | Kvalitetsaktier med et attraktivt udbytte |

| Afkast fra udbytte | 3,93% |

| Afkast for kvartalet | 14,2 % (efter omkostninger) |

| Volatilitet omregnet til aktuel årsrate (siden oprettelse) | 19,7% |

Markedsoversigt

Sikke en forskel et kvartal kan gøre. Efter et dramatisk 2020 har vi set den spirende "reflation", hvor flere betydelige udviklinger samtidig gør sig gældende. De største markedspåvirkninger er:

- Inflationsforventningerne er højere hos centralbankerne, som foreløbig er villige til at lade priserne stige

- Prognoserne for den økonomiske vækst følger fremskridtet inden for vaccinationerne

- Selskabernes beretninger overstråler forventningerne

- Opblødning af geopolitiske spændinger og systemiske risici

- Investorer betinget af gode afkast gennem gode og dårlige nyheder.

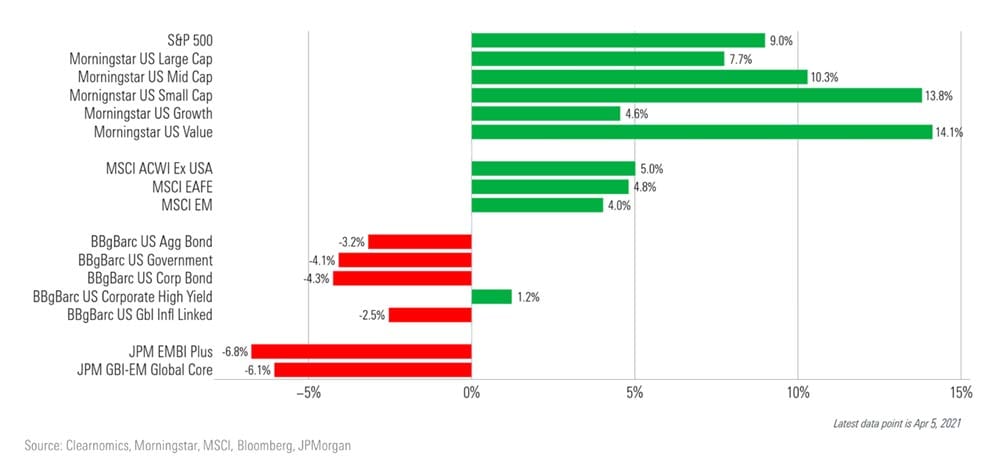

Dette kulminerede i gode afkast på aktier, men svage afkast på obligationer i første kvartal. Blandt aktierne blev de hjørner af markederne, som tidligere havde været varme – i nogle tilfælde i årevis – nu kolde. Faktisk oplevede Morningstar-investeringsteamet ("investeringsteamet") en påfaldende forandring med value-aktier øverst på pointtavlen, holdt oppe af energi- og finansvirksomheder, mens teknologiaktierne landede på den for dem noget ukendte plads som dem med det dårligste afkast. Mindre selskaber, hvis formuer med større sandsynlighed vil være bundet til styrken af økonomien, var blandt de positioner, som gav det bedste afkast. Udbyttegivende positioner, som kæmpede i 2020, oplevede også et opsving i første kvartal.

På obligationsmarkedet begyndte de latente forventninger til inflationen at dukke op, hvilket førte til tab på tværs af markedets rentefølsomme sektorer på trods af centralbankernes lempelige pengepolitik. Frasalget af obligationer i første kvartal ramte statsobligationer hårdest, efterfulgt af mere sikre kerne- og erhvervsobligationer. Kun højrenteobligationerne formåede at afslutte kvartalet inden for det positive område.

I baggrunden blev rentekurven (som støtter sig til den effektive rente for stater over forskellige tidsperioder) markant stejlere sammenlignet med situationen tre måneder tidligere grundet forventninger om stærkere økonomisk vækst. Eksempelvis er den 10-årige rente i USA steget med 1,04 point siden sidste år og er hen imod kvartalets afslutning næsten nået samme niveau som før pandemien. Men det var ikke kun de amerikanske statsobligationer, der blev hårdt ramt – britiske statsobligationer oplevede også et fald på 7,2 %, og statsobligationer generelt faldt med 6,2 % globalt.

Bilag 1: Første kvartal 2021 bød på et styrket aktiemarked og et svækket obligationsmarked.

Porteføljeudvikling (efter omkostninger)

| Jan | 0,27% |

| Feb | 4,29% |

| Mar | 9,19% |

| Oprettelse (juli 2018) | 17,0 % (kumulativt afkast) |

De 10 største porteføljebeholdninger (pr. 31/03/2021)

35,2 % af den samlede portefølje

| Navn | Vægt (%) |

| Maxim Integrated Products Inc | 4,75 |

| Hubbell Inc | 3,70 |

| Basf SE | 3,67 |

| Roche Holding AG | 3,39 |

| Enterprise Products Partners LP | 3,36 |

| ING Groep NV | 3,28 |

| Bank of Montreal | 3,27 |

| The Toronto-Dominion Bank | 3,27 |

| Royal Bank of Canada | 3,27 |

| Technology One Ltd | 3,27 |

Positioner med det bedste afkast (de angivne afkast er det samlede afkast i USD for 1. kvartal):

- ING Groep NV. Selskabets aktiekurs steg 37,9 % i kvartalet, og ifølge Morningstars egen analyse handles aktien til en betydelig underkurs i forhold til handelsværdien.

ING opstod med fusionen mellem den hollandske postbank og NN Insurance i 1991. ING har opbygget en global tilstedeværelse gennem en række yderligere opkøb. Finanskrisen i 2008 tvang ING til at søge om hjælp fra staten. En forudsætning for dette var, at ING skulle adskille sine bank- og forsikringsaktiviteter, og det fik ING til at vende tilbage til kun at være bank. ING er førende på markedet for bankaktiviteter i Holland og Belgien og driver desuden en række digitale banker i Europa og Australien. Bankens globale engrosbankvirksomhed har navnlig fokus på udlån.

- Intel Corp. Selskabets aktiekurs steg 34,5 % i kvartalet, og ifølge Morningstars egen analyse handles aktien til handelsværdien.

Intel er en af verdens største chipproducenter. Selskabet designer og fremstiller mikroprocessorer til det globale marked for pc'er og datacentre. Intel skabte x86-arkitekturen til mikroprocessorer. Den var den primære eksponent for Moores lov om fremskridt inden for fremstilling af halvledere, omend selskabet har haft produktionsforsinkelser i den seneste tid. Intels serverprocessorforretning har nydt godt af skiftet til clouden, men selskabet har også udvidet forretningen til nye oplagte områder, i takt med at pc-markedet er faldet. Disse områder omfatter ”Internet of Things”, hukommelse, kunstig intelligens og bilindustrien. Intel har været aktiv inden for M&A og har senest opkøbt Altera, Mobileye, Movidius og Habana Labs for at styrke indsatsen på andre områder end pc-markedet.

- National Bank of Canada. Selskabets aktiekurs steg 26,8 % i kvartalet, og ifølge Morningstars egen analyse handles aktien til en mindre underkurs i forhold til handelsværdien.

National Bank of Canada er den sjettestørste canadiske bank. Banken tilbyder integrerede finansielle ydelser, primært i provinsen Quebec samt i byen Toronto. Driftssegmenter omfatter privat- og forretningsbank, formueforvaltning og en finansmarkedsgruppe.

- Hubbel Inc. Selskabets aktiekurs steg 24,7 % i kvartalet, og ifølge Morningstars egen analyse handles aktien til en mindre overkurs i forhold til handelsværdien.

Hubbell er et diversificeret industrikonglomerat, som hovedsageligt konkurrerer inden for markedet for elektriske komponenter. Selskabet produkter og tjenester forsyner vigtige dele af den elektriske forsyningskæde i USA, herunder transmission og distribution samt de kommercielle og industrielle slutmarkeder såvel som beboelsesområder. Selskabet organiserer sin forretning i to segmenter – el og forsyning. Det konsoliderede selskab sælger omkring to tredjedele af sine produkter via distributører, mens resten sælges via direkte salg til forsyningsselskaber og entreprenører. Opkøbet af Aclara i 2018, som blev lagt ind under forsyningssegmentet, tilførte Hubbell en portefølje af intelligente målere og kommunikationssensors, som benyttes af elektricitets-, vand- og gasforsyningsselskaber.

- Bank of Montreal. Selskabets aktiekurs steg 23,3 % i kvartalet, og ifølge Morningstars egen analyse handles aktien til en mindre underkurs i forhold til handelsværdien.

Bank of Montreal er en diversificeret udbyder af finansielle ydelser, som har base i Nordamerika og driver fire forretningssegmenter: Privat- og forretningsbank i Canada, privat- forretningsbank i USA, formueforvaltning og kapitalmarkeder. Banken opererer primært i Canada, men har også en væsentlig del af sine forretninger i USA.

Positioner med det dårligste afkast:

Ingen af porteføljens værdipapirer havde negative afkast i kvartalet. De laveste afkast var i størrelsesordenen 3,75-7,05 %

Forventninger

Som årene går kommer en mere overbevisende historie til syne, når omfanget af tilbagespringet fra sidste års brutale bear-marked viser sig med al tydelighed. Aktierne er steget betydeligt, i forhold til hvor de sluttede i første kvartal 2020.

Og bag facaden på aktiemarkedet kan investeringsteamet fortsat se betydelige forandringer i førerskaberne. Det måske mest bemærkelsesværdige er den styrke, vi for nylig har set hos value-aktier, som har haltet væsentlig bagefter i de senere år. For de langsigtede investeringer er der dog stadig store forskelle i afkast sammenlignet med vækstaktier. Men de har haft det mindste tab under bear-markedet, har wide-moat-aktier haltet bagefter i opsvinget. På sektorniveau er cykliske forbrugsaktier på trods af det noget dystre kvartal steget mere end nogen anden sektor i forhold til niveauet for et år siden med en stigning på mere end 100 % siden marts sidste år. Forsyningsselskaber har været de langsomste til at rette sig, og de er kun steget med 19 % i samme periode.

Når vi ser på obligationer, har faldet i statsobligationer lagt en dæmper på de samlede afkast for de mere forsigtige investorer, mens erhvervsobligationer har klaret sig en smule bedre. I løbet af det seneste år har højrenteobligationer og obligationer fra nye vækstmarkeder dog vist det største opsving, hvor højrenteobligationer er steget med cirka 24 %, og obligationer fra nye vækstmarkeder har haft tocifrede afkast.