CFD считаются сложными инструментами, торговля которыми сопряжена с высоким риском потери средств в связи с использованием кредитного плеча. 65 % сотрудничающих с данным поставщиком услуг частных инвесторов терпят убытки при торговле CFD. Вы должны оценить свой уровень понимания механизма торговли CFD, валютой или другими финансовыми продуктами, а также решить, можете ли вы пойти на высокий риск потери собственных средств.

Наши веб-сайты используют файлы cookie для обеспечения, оптимизации и анализа работы сайта, чтобы сделать ваш просмотр более удобным, а также чтобы предоставлять персонализированный рекламный контент и позволять вам подключаться к социальным сетям. Выбирая "Принять все", вы соглашаетесь на использование файлов cookie и связанную с этим обработку персональных данных. Выберите "Управление согласием", чтобы управлять своими предпочтениями в отношении согласия. Вы можете изменить свои предпочтения или отозвать свое согласие в любое время на странице политики использования файлов cookie. Пожалуйста, ознакомьтесь с нашей политикой использования файлов cookie и политикой конфиденциальности.

Новые более низкие комиссии и проценты на неинвестированные средства.

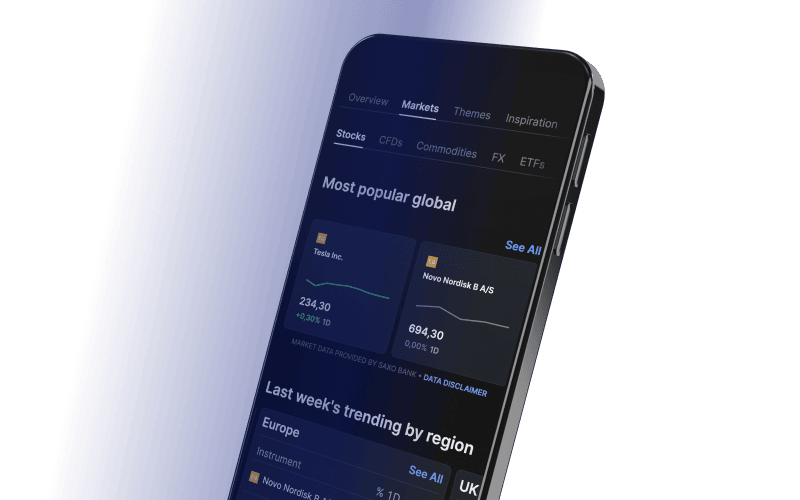

Выбирайте из широкого спектра продуктов для наличной и маржинальной торговли на глобальных рынках. Чем бы вы ни торговали, получайте то, что вам нужно, чтобы принимать уверенные решения, благодаря передовым инструментам, анализу рынка и успешным отраслевым примерам.

Вы хотите быстро узнать о рынке или исследовать инвестиции, ориентированные на ESG? От текущих обновлений рынка до углубленного макроанализа — ваш счет Saxo дает вам доступ к важной информации прямо на вашей торговой платформе.

С Saxo вы получаете прозрачную структуру ценообразования и безопасную и регулируемую торговую среду. Как активный трейдер вы также можете претендовать на более низкие комиссии и дополнительные преимущества.

Saxo Bank является лицензированным лидером отрасли, который работает над тем, чтобы предоставить вам лучшие продукты на рынке, а также стремится повысить доступность и прозрачность в торговой отрасли.

Я являюсь клиентом Saxo уже 7 лет. Очень доволен платформой, тарифами и ответами на мои запросы. Я также очень доволен профессионализмом и эффективностью своего менеджера счета.

Я торговал как минимум в пяти других брокерских компаниях в Сингапуре, а Saxo — определенно лучший мой выбор. Saxo отличается высокой прозрачностью, мгновенным исполнением сделок, самыми низкими торговыми расходами и наличием удобной платформы.

ежедневных сделок

клиентов

Клиентские активы в долларах США

Ежедневного объема сделок в евро