交易策略

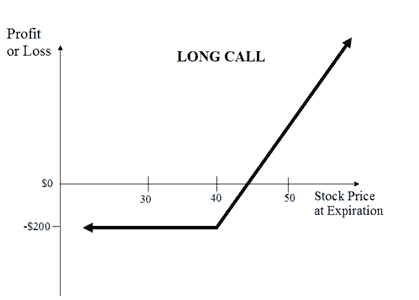

買入看漲期權策略是最基本的期權交易策略,期權交易人士認為在到期日前股票價格將大幅上漲超過行使價,從而買入認購期權。

槓桿效應:

與直接買入標的資產相比,認購期權買家可以獲得槓桿效應,因為標的價格每上漲一點,價格較低的認購期權升值就會更快。

然而,認購期權的壽命有限。如果在期權到期日前,標的股票價格沒有高於行使價,則認購期權將到期變得毫無價值。

無限獲利潛力

由於到期日的股票價格沒有限制,因此實行買入看漲期權策略時,最大獲利沒有限制。

計算獲利的公式如下:

- 最大獲利 = 無限

- 標的價格 >= 看漲期權行使價 + 支付的溢價時,可獲得利潤

- 利潤 = 標的價格 – 看漲期權行使價 – 支付的溢價

有限風險

無論到期日當天交易的股票價格有多低,買入看漲期權策略的風險僅限於購買認購期權的價格。

計算最大損失的公式如下:

- 最大損失 = 支付的溢價 + 支付的佣金

- 標的價格 <= 看漲期權行使價時,將遭遇最大損失

盈虧平衡點

買入看漲期權達到盈虧平衡點的股票價格可以透過如下公式計算:

- 盈虧平衡點 = 認購期權行使價 + 支付的溢價

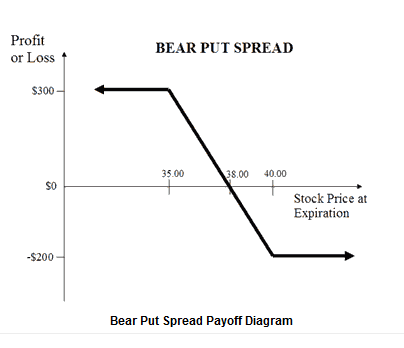

期權交易人士認為標的資產的價格會在近期平穩下跌時,就會採取熊市認沽期權點差期權策略。

買入行使價較高的價內認沽期權的同時賣出行使價較低的價外認沽期權,且二者為到期日相同的同一基礎證券,即可施行熊市認沽期權點差。

熊市認沽期權點差組合

買入 1 份價內認沽期權

賣出 1 份沽出較高的認沽期權

期權交易人士透過做空價外認沽期權,減少建立熊市倉位的花費,但也會失去透過大幅下跌的標的資產價格獲得巨大收益的機會。

有限的下行利潤

為達到最大獲利,到期日標的價格需要低於價外認沽期權行使價。兩種期權都以價內到期,但是買入的行使價較高的認沽期權將比賣出的行使價較低的認沽期權具有更高的內在價值。因此,熊市認沽期權點差的最大獲利等於行使價減去進入倉位時的借項的差額。

計算最大獲利的公式如下:

- 最大獲利 = 買入認沽期權行使價 – 賣出認沽期權行使價 – 支付的淨溢價 – 佣金

- 標的價格 <= 賣出認沽期權行使價時,可獲得最高利潤

有限的上行風險

如果股票價格在到期日升至價內認沽期權行使價之上,那麼熊市認沽期權點差策略遭受的最大損失等於交易時的借項。

- 最大損失=支付的淨溢價+支付的佣金

- 標的價格 >= 買入認沽期權行使價時,將遭遇最大損失

盈虧平衡點

熊市認沽期權點差盈虧平衡點的股票價格可以透過如下公式計算:

- 盈虧平衡點 = 買入認沽期權行使價 - 支付的淨溢價

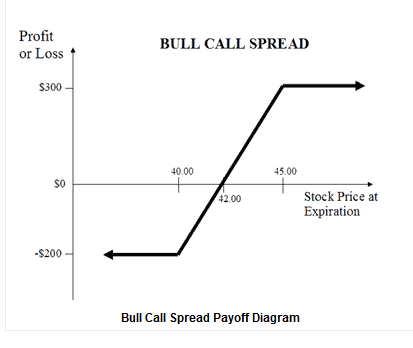

期權交易人士認為標的資產的價格會在近期平穩上升,就會採取牛市認購期權點差期權策略。買入價內認購期權並同時賣出行使價較高的價外認購期權(相同標的及到期月份)時,即可施行牛市認購期權點差。

牛市認購期權點差架構

買入 1 份價內認購期權

賣出 1 份價外認購期權

沽出價外認購期權後,期權交易人士減少建立牛市倉位的成本,但如果標的資產價格飆升,他們亦會錯失獲得巨大利潤的機會。

有限的上行利潤

當標的價格超過兩份認購期權中較高的行使價,以及兩份認購期權的行使價差值減去進入此倉位所需的初始記入值時,牛市認購期權點差期權策略即可獲得最大收益。

計算最大獲利的公式如下:

- 最大獲利=賣出看漲期權行使價-看漲期權行使價-支付的淨溢價-支付的佣金

- 標的價格 >= 賣出看漲期權行使價時,可獲得最高利潤

有限的下行風險

如果標的價格在有效期內下跌,則牛市認購期權點差策略將導致損失。最大損失不會超出進入點差倉位時的初始記入值。

計算最大損失的公式如下:

- 最大損失=支付的淨溢價+支付的佣金

- 標的價格 <= 看漲期權行使價時,將遭遇最大損失

盈虧平衡點

牛市認購期權點差盈虧平衡點的股票價格可以透過以下公式計算:

- 盈虧平衡點 = 認購期權行使價 + 支付的淨溢價

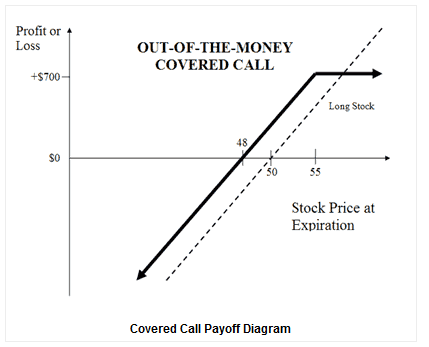

掩護性認購期權策略是一種期權交易策略,指在賣出認購期權的同時持有基礎證券。

掩護性認購期權(價外)組合

買入 100 股

賣出 1 份認購期權

使用掩護性認購期權策略,投資者可賺取賣出認購期權的溢價,同時享有擁有標的股票的所有益處,例如股息和投票權,除非他收到了賣出認購期權的交割通知,並有義務賣出股票。

但是,賣出掩護性認購期權策略的獲利潛力有限,因為投資者為獲取溢價,已放棄了從標的資產價格大幅上漲中獲取全部利益的機會。

價外掩護性認購期權

這是一種掩護性看漲期權策略,指適度看漲的投資者賣出價外認購期權的同時持有標的股票。價外掩護性認購期權策略比較常見,因為投資者可獲得溢價,同時享受標的股票回升帶來的資本收益。

有限獲利潛力

除了賣出認購期權收到的溢價,價外掩護性看漲期權策略的獲利也包括標的股票價格上漲至賣出認購期權的行使價時帶來的收益。

計算最大獲利的公式如下:

- 最大獲利 = 收到溢價 – 標的購買價格 + 賣出看漲期權行使價 – 支付佣金

- 標的價格 >= 賣出看漲期權行使價時,可獲得最高利潤

無限潛在損失

股票價格下跌時,該策略的潜在損失可能非常巨大。但是,這一風險與常見股票持有者面臨的並無不同。事實上,收到賣出期權溢價可輕微緩衝掩護性認購期權賣家的損失。

計算損失的公式如下:

- 最大損失 = 無限

- 標的價格 < 標的購買價格 – 收到溢價時,將遭遇損失

- 損失 = 標的購買價格 – 標的價格 – 最大獲利 + 支付佣金

盈虧平衡點

掩護性認購期權(價外)達到盈虧平衡點的股票價格可以透過以下公式計算:

- 盈虧平衡點 = 標的購買價格 – 收到溢價

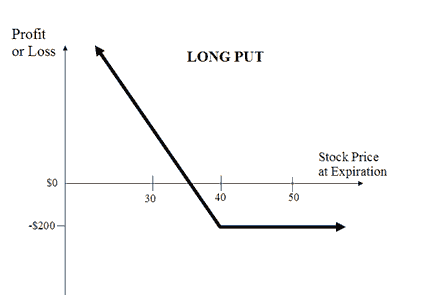

買入認沽期權策略是期權交易的基本策略,投資者認為在到期日前標的價格將大大低於行使價,從而買入認沽期權。

相較於拋空相關資產,透過買入認沽期權對相關資產下注更為方便。風險的上限為認沽期權的溢價,不同於徹底拋空相關資產時的無限風險。

有限潛力

理論上講,股票價格在到期日可以達到零,因此使用認沽期權策略時可能的最大獲利僅限於所購認沽期權的行使價減去購買期權時的價格。

計算獲利的公式如下:

- 最大獲利 = 無限

- 標的價格 = 0 時,獲得利潤

- 利潤 = 認沽期權的行使價 – 有限風險下支付的溢價

無論到期日當天交易的標的價格有多高,實行認沽期權策略的風險僅限於購買認沽期權的價格。

計算最大損失的公式如下:

- 最大損失 = 支付的溢價 + 支付的佣金

- 標的價格 >= 認沽期權行使價時,將遭遇最大損失

盈虧平衡點

認沽期權倉位達到盈虧平衡點的標的價格可以透過如下公式計算:

- 盈虧平衡點 = 認沽期權行使價 – 支付的溢價

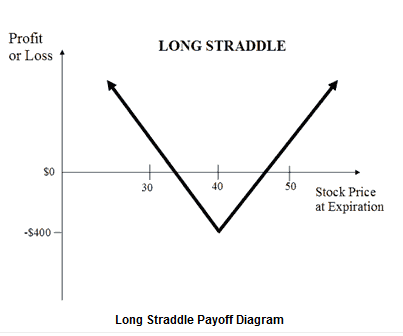

多頭寬跨式套利是期權交易中的一種中性策略,同時買入標的資產、行使價和到期日都完全相同的認沽和認購期權。

多頭寬跨式交易策略組合

買入 1 份價內認購期權

買入 1 份價內認沽期權

多頭寬跨式期權交易是一種收益無限、風險有限的風險期權交易策略。期權交易人士認為標的資產將在近期面臨大幅波動時,可以採用這一策略。

無限獲利潛力

當標的股票價格在到期前大幅上漲或下跌時,買入跨式期權策略即可取得大量收益。

計算獲利的公式如下:

- 最大獲利無限

- 當標的價格 > 看漲期權行使價 + 支付的淨溢價,或標的價格 < 看跌期權行使價 - 支付的淨溢價時,即可取得收益

- 收益 = 標的價格 – 買入認購期權行使價 – 支付的淨溢價 或 買入認沽期權行使價 – 標的價格 – 支付的淨溢價

有限風險

如果標的股票在到期日的交易價格介於購買期權時的兩種行使價之間,多頭寬跨式期權交易策略將遭受最大損失。如果標的股票的市價處於這種價位,兩種期權都將失效。期權交易人士將失去參與此次交易的全部初始借項。

計算最大損失的公式如下:

- 最大損失=支付的淨溢價+支付的佣金

- 標的價格等於行使價時,將遭遇最大損失

盈虧平衡點

多頭寬跨式交易倉位有兩個盈虧平衡點。盈虧平衡點可透過以下公式計算:

- 上盈虧平衡點 = 買入認購期權行使價 + 支付的淨溢價

- 下盈虧平衡點 = 買入認沽期權行使價 – 支付的淨溢價

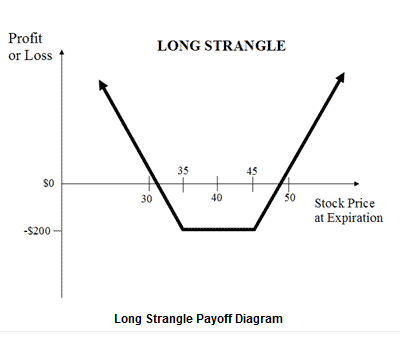

買入勒式組合策略是期權交易中的一種中性策略,同時買入標的資產和到期日都完全相同的輕微價外認沽期權和輕微價外認購期權。

買入勒式組合

買入 1 份價外認購期權

買入 1 份價外認沽期權

買入勒式期權是一種收益無限、風險有限的策略。期權交易人士認為標的標的股票將在近期面臨大幅波動時,可以採用這一策略。買入勒式組合是指借項點差作為淨借項進入交易。

無限獲利潛力

當標的股票價格在到期前大幅上漲或下跌時,買入跨式期權策略即可取得大量收益。

計算獲利的公式如下:

- 最大獲利無限

- 當標的價格 > 買入認購期權行使價 + 支付的淨溢價,或標的價格 < 買入認沽期權行使價 – 支付的淨溢價時,即可取得收益

- 收益 = 標的價格 – 買入認購期權行使價 – 支付的淨溢價 或 買入認沽期權行使價 – 標的價格 – 支付的淨溢價

有限風險

如果標的股票在到期日的交易價格介於購買期權時的兩種行使價之間,買入勒式期權策略將遭受最大損失。如果標的股票的市價處於這種價位,兩種期權都將失效。期權交易人士將失去參與此次交易的全部初始借項。

計算最大損失的公式如下:

- 最大損失=支付的淨溢價+支付的佣金

- 標的價格介於買入認購期權行使價和買入認沽期權行使價之間時,將遭遇最大損失

盈虧平衡點

買入勒式組合倉位有兩個盈虧平衡點。盈虧平衡點可透過以下公式計算:

- 上盈虧平衡點 = 買入認購期權行使價 + 支付的淨溢價

- 下盈虧平衡點 = 買入認沽期權行使價 – 支付的淨溢價

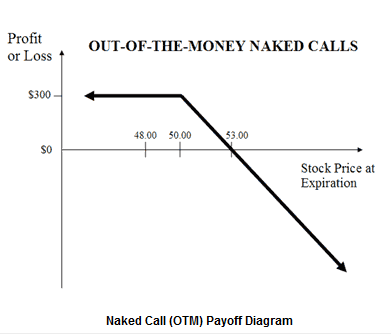

裸認購期權立權是一種風險期權交易策略,期權交易人士藉此賣出其未擁有股票的認購。又被稱作無掩護看漲期權立權。

價外金額裸認購期權策略涉及到在未擁有標的股票的前提下賣出價外金額認購期權。對標的持中立或溫和看跌的態度時,可採取這種收取溢價的期權策略。

有限獲利潛力

最大收益有限,並且等於賣出認購期權所獲的溢價。

計算最大獲利的公式如下:

- 最大獲利 = 收到溢價 – 支付佣金

- 標的價格 <= 賣出看漲期權行使價時,可獲得最高利潤

無限潛在損失

如果標的價格在到期前急劇上漲,價外金額裸認購期權需要滿足期權要求,從而以較低價格向期權持有人出售承付資產,並以開放市價買入標的。到期前的標的價格沒有最高限制,因此理論上賣出價外金額裸認購期權的最大潜在損失是沒有限制的。

計算損失的公式如下:

- 最大損失 = 無限

- 標的價格 > 賣出看漲期權行使價 + 收到溢價時,將遭遇損失

- 損失 = 標的價格 - 賣出看漲期權行使價 - 收到溢價 + 支付佣金

盈虧平衡點

裸認購期權 (OTM) 達到盈虧平衡點的股票價格可以透過如下公式計算:

- 盈虧平衡點 = 賣出認購期權行使價 + 收到溢價

風險逆轉或領子期權是一種期權策略,透過持有標的股票股份,同時買入保護性認沽期權並賣出認購期權構建。認沽期權和認購期權都是價外期權,到期月份相同,並且合約數量必須相同。

風險逆轉策略構建

買入 100 股

賣出 1 份價外認購期權

買入 1 份價外認沽期權

從技術上講,風險逆轉策略相當於購買了額外保護性認沽期權的價外掩護性看漲期權策略。

如果期權交易人士正賣出掩護性認購期權以賺取溢價,但又希望保護自己免受標的資產價格意外暴跌的影響,那風險逆轉策略是一個很好的策略。

有限獲利潛力

計算最大獲利的公式如下:

- 最大獲利 = 賣出看漲期權行使價 – 標的購買價格 + 收到淨溢價 – 支付佣金

- 標的價格 >= 賣出看漲期權行使價時,可獲得最高利潤

有限風險

計算最大損失的公式如下:

- 最大損失 = 標的購買價格 – 買入認沽期權行使價 – 收到淨溢價 + 支付佣金。

- 標的價格 <= 認沽期權行使價時,將遭遇最大損失

盈虧平衡點

風險逆轉策略達到盈虧平衡點的股票價格可以透過以下公式計算:

- 盈虧平衡點 = 標的購買價格 + 支付的淨溢價

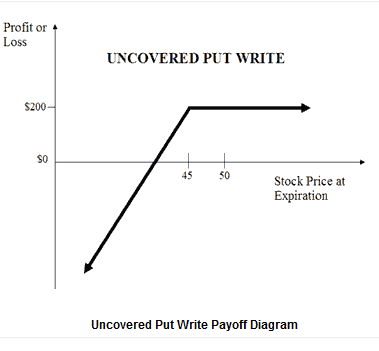

賣出無掩護認沽期權是一種期權交易策略,指投資者在不賣出承付的相關資產的情況下,賣出認沽期權。這一策略也被稱為賣出裸認沽期權或是現金保障認沽期權。此策略是一種看多期權策略,投資者透過不停收取溢價來獲得穩定的期權收入。

無掩護認沽期權賣空策略組合

賣出 1 份平價認沽期權

利潤有限,無市場上行風險

賣出無掩護認沽期權賣空策略的利潤不超過賣出期權的溢價收入。認沽期權裸賣方每月賣出輕度價內期權,只要在到期日股票價格持續高於行權價格,就可以獲取溢價。

- 最大獲利 = 收到溢價 – 支付佣金

- 標的價格 >= 賣出認沽期權行使價時,可獲得最高利潤

無限的下行風險並且無下行保護

儘管溢價收入在標的價格輕微下跌時可以起到安全墊的作用,但是在相關股票的資產價格劇烈下跌時,虧損可能會非常巨大。

計算損失的公式如下:

- 最大損失 = 無限

- 標的價格 <= 賣出認沽期權行使價時,將遭遇損失

- 損失 = 賣出認沽期權行使價 – 標的價格 + 收到溢價 – 支付佣金

盈虧平衡點

賣出無掩護認沽期權策略達到盈虧平衡點的股票價格可以透過以下公式計算:

- 盈虧平衡點 = 賣出認沽期權行使價 – 收到溢價

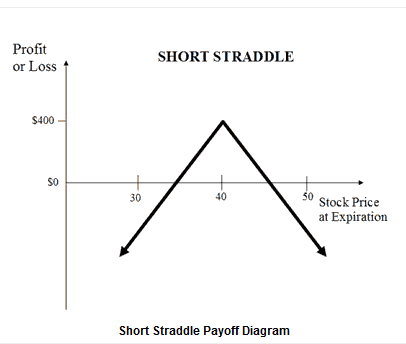

賣出跨式組合策略是一種中性期權策略,同時賣出標的資產、行使價和到期日都完全相同的認沽和認購期權。

賣出跨式組合交易是一種收益有限、風險無限的風險期權交易策略。期權交易人士認為標的資產在近期不會有太大波動時,可以採用這一策略。

賣出跨式交易策略組合

賣出 1 份平價認購期權

賣出 1 份平價認沽期權

有限利潤

如果標的股票在到期日的交易價格為賣出期權時的行使價,賣出跨式期權交易將獲得最大利潤。如果標的股票的市價處於這種價位,兩種期權都將失效。期權交易人士將保留參與此次交易的全部初始信用作為利潤。

計算最大獲利的公式如下:

- 最大獲利 = 收到淨溢價

- 標的價格 = 賣出看漲/看跌期權行使價時,可獲得最高利潤

無限風險

如果標的價格在到期前急劇上漲或下跌,賣出看漲或看跌期權將到期並喪失價值,導致賣出跨式交易遭受大量損失。

計算損失的公式如下:

- 最大損失 = 無限

- 當標的價格 > 賣出看漲期權行使價 + 收到淨溢價,或標的價格 < 賣出看跌期權行使價 – 收到溢價時,即產生損失。

盈虧平衡點

賣出跨式組合倉位有兩個盈虧平衡點。盈虧平衡點可透過以下公式計算:

- 上盈虧平衡點 = 賣出看漲期權行使價 + 收到淨溢價

- 下盈虧平衡點 = 賣出認沽期權行使價 – 收到淨溢價

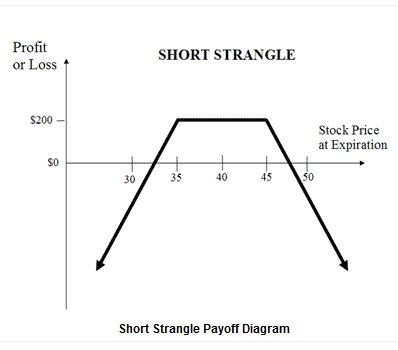

賣出寬跨式期權策略是一種利潤有限、風險無限的期權交易策略。期權交易人士認為標的股票將在近期面臨小幅波動時,可以採用這一策略。

賣出寬跨式組合

賣出 1 份價外認購期權

賣出 1 份沽出較高的認沽期權

有限利潤

如果標的股票在到期日的交易價格介於賣出期權時的兩種行使價之間,賣出寬跨式期權交易策略將獲得最大利潤。如果標的股票的市價處於這種價位,兩種期權都將失效。期權交易人士將保留參與此次交易的全部初始信用作為利潤。

計算最大獲利的公式如下:

- 最大獲利 = 收到淨溢價

- 當標的價格介於賣出認購期權的行使價和賣出認沽期權的行使價之間時,此策略產生最大利潤

無限風險

在到期日,如果標的股票價格發生向上或是向下的巨大變動,此賣出寬跨式組合將承受巨大損失。

計算損失的公式如下:

- 最大損失 = 無限

- 當標的價格 > 賣出看漲期權行使價 + 收到淨溢價,或標的價格 < 賣出看跌期權行使價 – 收到淨溢價時,即產生損失。

- 損失 = 標的價格 – 賣出看漲期權行使價 – 收到淨溢價,或賣出看跌期權行使價 – 標的價格 – 收到淨溢價。

盈虧平衡點

賣出寬跨式組合策略有兩個盈虧平衡點。盈虧平衡點可透過以下公式計算:

- 上盈虧平衡點 = 賣出看漲期權行使價 + 收到淨溢價

- 下盈虧平衡點 = 賣出認沽期權行使價 – 收到淨溢價

查看我們的所有價格